Juros, diferencial com Selic e oportunidades

08/04/2024

08/04/2024

Por

Com cerca de 10 anos de experiência no mercado financeiro, iniciou a carreira como analista de research para renda variável do mercado europeu na corretora alemã MainFirst. Em 2017 foi para o Chile coordenar um time de análise de renda fixa na empresa Evalueserve, antes de se mudar em 2018 para o BTG Pactual, como parte do time de análise de crédito focado em bonds em dólar da América Latina.

Trabalha na Avenue desde junho de 2023, como coordenador no time de Estratégia e Alocação. José Maria é formado em economia pelo ISCTE Business School de Lisboa.

08/04/2024

Na última sexta-feira (dia 29 de março), foi divulgado o dado de PCE (o índice de inflação mais utilizado pelo Fed). Os números vieram em linha com o esperado, registrando 2,5% ao ano (enquanto os 0,3% ao mês ficaram levemente abaixo da estimativa de 0,4%). O núcleo também apresentou variação de 2,8% no ano, alinhado com as expectativas. O aumento mensal do núcleo, de 0,3%, foi mais moderado em comparação com o mês anterior. Tudo isso deveria ter sido interpretado de forma relativamente positiva – a inflação estava caminhando para a meta, que era exatamente o que o Fed esperava ver. No entanto, o mercado normalmente escolhe focar no que preferir, e nesta semana, concentrou-se no fato de que os gastos dos consumidores subiram 0,8% no mês (acima da projeção de 0,5%). Ou seja, se os consumidores estão gastando mais, isso poderia ter efeitos inflacionários, aumentando assim a expectativa de uma inflação mais resistente, o que por sua vez sugere que os juros não devem cair tão cedo.

Assim, após uma semana de relativa euforia, na qual os mercados haviam interpretado de forma positiva e dovish a mensagem subliminar do Fed, acreditando que os juros iriam cair de qualquer maneira, e que o Fed estava comprometido, tornando-se, portanto, o momento de assumir riscos na carteira, sair do curto prazo, prolongar a duração e comprar ações, tudo mudou em poucos dias. Por isso digo que é uma novela sem fim. A longo prazo, parece que sabemos o final. O desfecho dessa história é um corte de juros em algum momento. Não sabemos exatamente quando, em que medida, ou a que ritmo. Há incerteza em relação a várias variáveis pelo caminho.

10Y Treasury – a novela do sobe e desce – fonte CNBC

E cada dado macroeconômico, cada declaração do Fed ou de um de seus membros, cada reviravolta, são praticamente os episódios dessa novela. Um seriado no qual o Fed é o protagonista principal. No entanto, ao contrário do que nos acostumamos recentemente no mundo do streaming, esse seriado não pode ser assistido de uma só vez. Teremos que assistir a ele da maneira antiga, um episódio de cada vez. E estaremos aqui sempre prontos para refletir sobre cada episódio e analisar cada evento em retrospectiva.

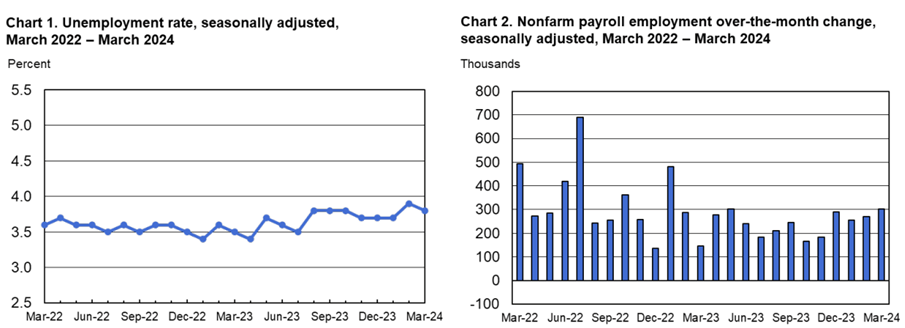

Fonte: Bureau of Labour and Statistics – 05/abr/2024

Na última sexta-feira, foram divulgados os dados do payroll nos EUA, os quais incluem métricas de criação de emprego, taxa de desemprego e variação salarial. O relatório mensal de empregos nos EUA sempre oferece uma primeira análise econômica do mês anterior, e o relatório da sexta-feira reforçou um tema de excepcionalismo americano:

1) Os empregos não agrícolas aumentaram significativamente em 303.000 no último mês, após uma revisão para cima combinada de 22.000 nos ganhos de emprego nos dois meses anteriores. Este aumento superou todas as expectativas na pesquisa da Bloomberg com economistas.

2) A taxa de desemprego caiu para 3,8%. Os EUA têm mantido uma taxa de desemprego abaixo de 4% por mais de dois anos, algo que não ocorria há décadas.

3) Os ganhos médios salariais por hora aumentaram 0,3% desde fevereiro e 4,1% em relação ao ano anterior (em linha com as expectativas do mercado), continuando uma tendência de moderação refletindo o fato de que a inflação caiu abaixo de 3% – para 2,5% pela medida preferida do Federal Reserve. Mesmo com essa moderação no crescimento, os americanos estão obtendo ganhos reais de salário, ou seja, seus salários estão crescendo acima da inflação. É importante ressaltar que, apesar do mercado de trabalho continuar criando empregos, os aumentos salariais vieram em linha com as expectativas, o que mostra também os impactos atenuantes da imigração nos Estados Unidos. Isso permitiu uma maior criação de empregos sem pressionar os custos trabalhistas.

E qual é o resultado para o Fed e as taxas de juros? Com a economia indo bem e o mercado de trabalho permanecendo sólido (vale ressaltar que a estabilidade do mercado de trabalho é um dos principais mandatos do Fed), não há pressa em cortar as taxas de juros. O gráfico de expectativas de cortes de juros do Fed (o dot plot) implica três cortes de juros de 0,25% para 2024. No entanto, alguns economistas e participantes do mercado tendem a acreditar que, à luz dessa resiliência econômica, dois cortes de juros podem ser mais prováveis do que três. Ainda assim, apesar das dúvidas que surgem sobre a trajetória das taxas de juros, os próximos relatórios sobre inflação (CPI e PCE principalmente) provavelmente terão mais peso e relevância na expectativa sobre a decisão de cortes de juros e quando isso poderá ocorrer.

Isso acaba sendo um dos principais defeitos deste Fed. Desde o início, a mensagem tem sido de um comitê altamente dependente de dados. Essa dependência dos dados aparenta deixar o Fed à mercê de qualquer volatilidade. Maior ou menor convicção em relação à trajetória da inflação e do emprego leva a maior ou menor convicção em relação à trajetória das taxas de juros. Parece não haver uma visão consensual de longo prazo, uma análise profunda sobre a possibilidade de uma inflação estrutural possivelmente mais alta ou de uma taxa de juros terminal acima de 2,5%. Parece que a abordagem de constante dependência de dados deixa este Fed tomando decisões olhando apenas para o retrovisor.

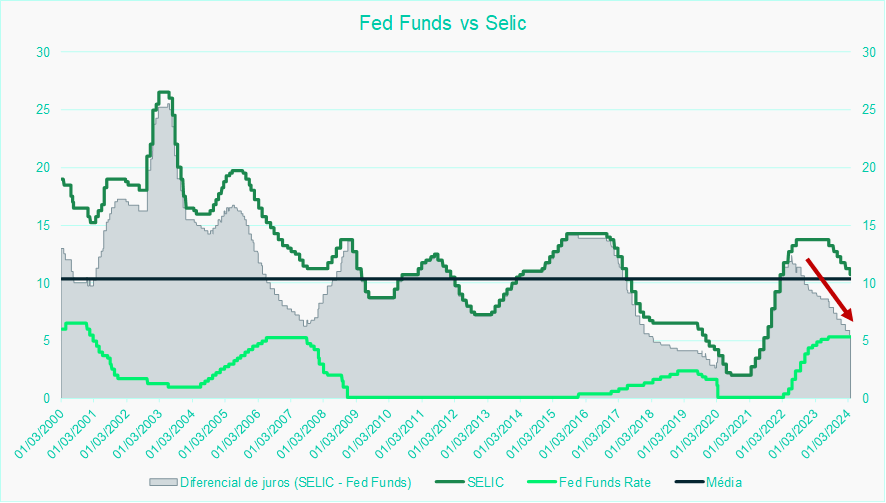

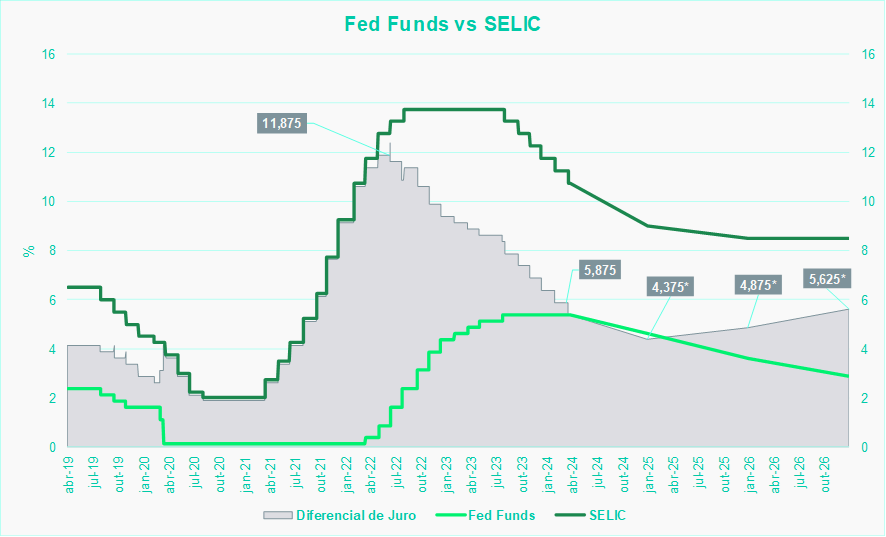

Os juros altos nos Estados Unidos, mantidos em níveis que são os mais elevados em praticamente duas décadas, contrastam com os seis cortes consecutivos de juros que o Banco Central do Brasil já implementou.

Nos últimos 24 anos, a média do diferencial de juros foi de aproximadamente 10,5%. Pode-se argumentar que essa média é distorcida pelo período de 2001 a 2007, quando Brasil e Estados Unidos estavam em trajetórias opostas e extremas. O Brasil caminhava para uma SELIC que se situou bem acima dos 20%, enquanto os Estados Unidos, pela primeira vez na história, caminhavam para níveis de juros próximos de 0%. No entanto, historicamente, uma inflação estruturalmente mais alta e uma maior volatilidade (fiscal, econômica, política, cambial etc.) contribuíram para que esse diferencial se mantivesse em níveis relativamente elevados.

A história e as nuances desse fenômeno são extensos e justificariam uma análise detalhada apenas sobre o tema. No decorrer desses mais de 20 anos, taxas de juros muito elevadas foram uma das ferramentas para preservar o valor das poupanças, que, de outra forma, seriam corroídas pela inflação elevada ou pela desvalorização cambial (que foi de cerca de 80% em 30 anos).

Fonte: Bloomberg – Elaboração Avenue

O período de pandemia foi verdadeiramente único. O Brasil, que já estava em uma trajetória de redução das taxas de juros e atingiu seus níveis mais baixos, acabou por diminuir ainda mais essas taxas para um mínimo de 2%. Enquanto nos EUA a taxa de juros estava em zero nesse momento, o diferencial atingiu um mínimo histórico de 2%. No entanto, o Banco Central do Brasil, agindo de forma mais ágil e rápida do que o Fed, ajustou rapidamente as taxas de juros para controlar a inflação, elevando esse diferencial para cerca de 12%, acima da média histórica.

No entanto, desde então, testemunhamos seis cortes consecutivos na taxa SELIC, e atualmente temos um diferencial de 5,375% (muito abaixo da média dos últimos 24 anos). Se aceitarmos as premissas do boletim Focus para o final de 2024 (SELIC em 9%) e as previsões do dot plot do Fed de três cortes de juros (terminando o ano em 4,625%), o diferencial de juros cairia para 4,375%.

Por que isso é importante? Porque um diferencial de juros menor significa um prêmio menor para a poupança em Real. Significa também um fortalecimento do dólar, tornando-o “mais caro”. Isso indica que o prêmio entre a renda fixa brasileira e a renda fixa em dólar pode não justificar o risco Brasil. E isso reforça a importância da diversificação internacional e das oportunidades de investimento em dólar.

Fonte: Bloomberg – Elaboração Avenue

DISCLAIMER

A Avenue Securities LLC é membro da FINRA e da SIPC. Oferta de serviços intermediada por Avenue Securities DTVM. Veja todos os avisos importantes sobre investimento: https://avenue.us/termos/.

As expressões de opinião são a partir desta data e estão sujeitas a alterações sem aviso prévio. Não há garantia de que estas declarações, opiniões ou previsões aqui fornecidas se mostrem corretas. Este material está sendo fornecido apenas para fins informativos. Qualquer informação não é um resumo completo ou uma declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação.

O desempenho passado não é indicativo de resultados futuros. Investir envolve risco e você pode incorrer em um lucro ou perda, independentemente da estratégia selecionada.

Os links estão sendo fornecidos apenas para fins informativos. A Avenue não é afiliada e não endossa, autoriza ou patrocina nenhum dos sites listados. A Avenue não é responsável pelo conteúdo de qualquer site ou pela coleta ou uso de informações sobre os usuários de qualquer site.

O investimento internacional envolve riscos especiais, incluindo flutuações cambiais, diferentes padrões contábeis financeiros e possível volatilidade política e econômica.

Tenha em mente que os indivíduos não podem investir diretamente em nenhum índice, e o desempenho do índice não inclui custos de transação ou outras taxas, o que afetará o desempenho real do investimento. Os resultados individuais do investidor variam. O desempenho passado não garante resultados futuros.

Manter ações para o longo prazo não garante um resultado rentável. Investir em ações sempre envolve risco, inclusive a possibilidade de perder todo o investimento.

Não há garantia de que essas opiniões ou previsões aqui fornecidas se mostrem corretas.

Qualquer informação não é um resumo completo ou declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação. Os investimentos mencionados podem não ser adequados para todos os investidores.

Antes de investir, considere os objetivos, riscos, taxas e despesas do investimento. Entre em contato com [email protected] para obter um prospecto contendo essas e outras informações importantes. Leia com atenção antes de investir.

Por

Com cerca de 10 anos de experiência no mercado financeiro, iniciou a carreira como analista de research para renda variável do mercado europeu na corretora alemã MainFirst. Em 2017 foi para o Chile coordenar um time de análise de renda fixa na empresa Evalueserve, antes de se mudar em 2018 para o BTG Pactual, como parte do time de análise de crédito focado em bonds em dólar da América Latina.

Trabalha na Avenue desde junho de 2023, como coordenador no time de Estratégia e Alocação. José Maria é formado em economia pelo ISCTE Business School de Lisboa.

Fale com a gente

Fale com a gente