Mudança de humor, forte correção e oportunidade no mercado americano?

17/03/2025

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.

Mercado de trabalho. O último relatório JOLTs (Pesquisa de Vagas de Emprego e Rotatividade de Mão de Obra), anunciado pelo Departamento do Trabalho Americano na semana passada, trouxe um número de postos de trabalho superior ao estimado pelo mercado (7,740 milhões versus 7,650 milhões esperados). No entanto, é preciso ter em mente que este é um report defasado, já que os dados referem-se ao mês de janeiro.

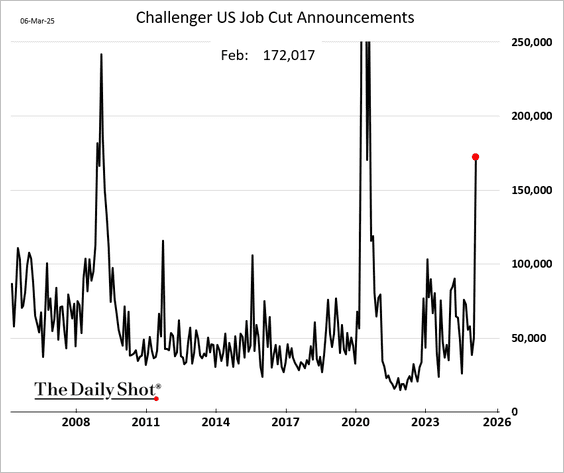

Todavia, em paralelo, temos acompanhado as divulgações de outras pesquisas com recortes mais recentes. Por exemplo, o levantamento da empresa global de recolocação Challenger, Gray & Christmas ganhou destaque no noticiário ao revelar um aumento de 245% dos cortes de empregos anunciados nos EUA em fevereiro, com o governo federal sendo o principal responsável pelas demissões, sendo este o nível mais alto observado desde julho de 2020 e também o maior número registrado para o período de fevereiro desde a grande crise financeira de 2008 (leia mais em US announced job cuts surge 245% in February on federal government layoffs | Reuters).

De acordo com a análise: o Governo liderou os cortes de empregos em fevereiro. O Challenger rastreou 62.242 cortes de empregos anunciados pelo Governo Federal de 17 agências diferentes, no mês passado. Até agora neste ano, o Governo cortou 62.530, um aumento de 41.311% dos 151 cortes anunciados até fevereiro de 2024 (fonte).

No gráfico abaixo podemos comparar os cortes de empregos ao longo dos anos:

Fonte: The Daily Shot, 07/mar/2025

Inflação. No contexto macro, o grande foco da semana foram os dados de inflação ao consumidor e ao produtor americano.

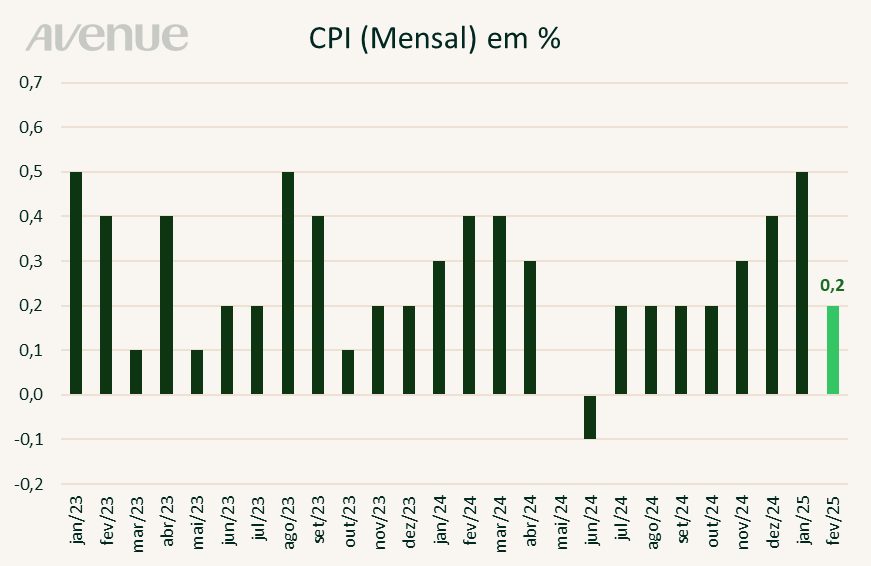

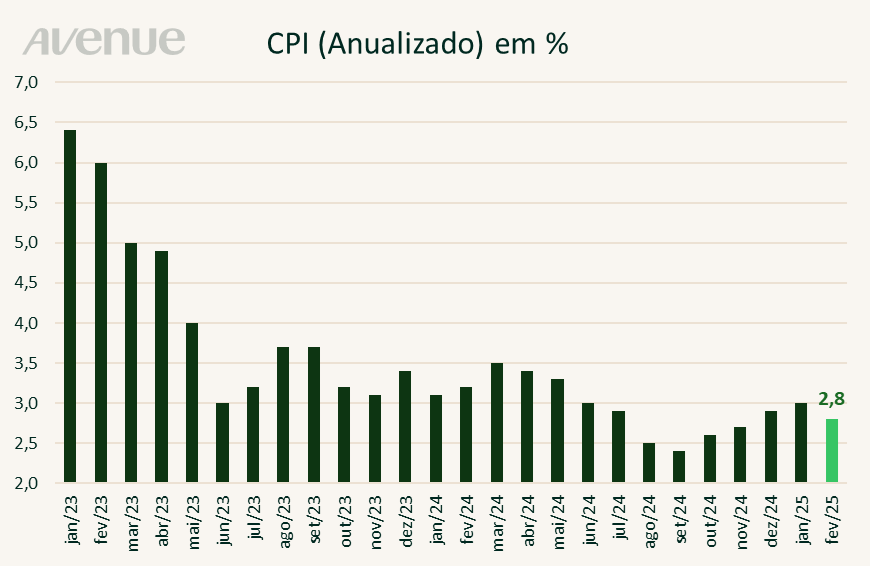

O CPI (índice de preços ao consumidor) subiu 0,2% em fevereiro, representando uma forte desaceleração frente aos 0,5% de janeiro e ficando aquém dos 0,3% previstos para o mês. Com isso, o acumulado em doze meses ficou em 2,8% ante os 2,9% esperados. No núcleo, que exclui os efeitos de alimentos e energia (itens mais voláteis), os preços subiram 0,2% na base mensal e 3,1% na base anual, uma desaceleração diante do dado anterior de janeiro (3,3%). Abaixo temos os gráficos com o histórico recente do índice:

Fonte: Bloomberg (elaboração Avenue)

Já a inflação ao produtor (PPI) apresentou uma desaceleração, com números abaixo dos esperados pelo mercado. O índice manteve-se estável no mês de fevereiro (ante janeiro), com uma variação nula (0,0%) e bem abaixo da expectativa dos analistas de um aumento de 0,3%. Em relação ao núcleo (excluindo alimentos e energia), houve uma leve queda mensal de -0,1% em fevereiro versus uma alta de 0,3% em janeiro, permanecendo aquém dos +0,3% m/m aguardados pelo mercado.

Em suma, os dados de preços vieram em linha com o cenário observado na leitura dos indicadores ao longo de fevereiro, ou seja, de uma desaceleração no nível de atividade da economia americana. Pelo lado positivo, os números mais fracos tendem a ajudar no arrefecimento das expectativas inflacionárias, que vinham subindo na esteira dos receios vigentes ante a política tarifária de Donald Trump.

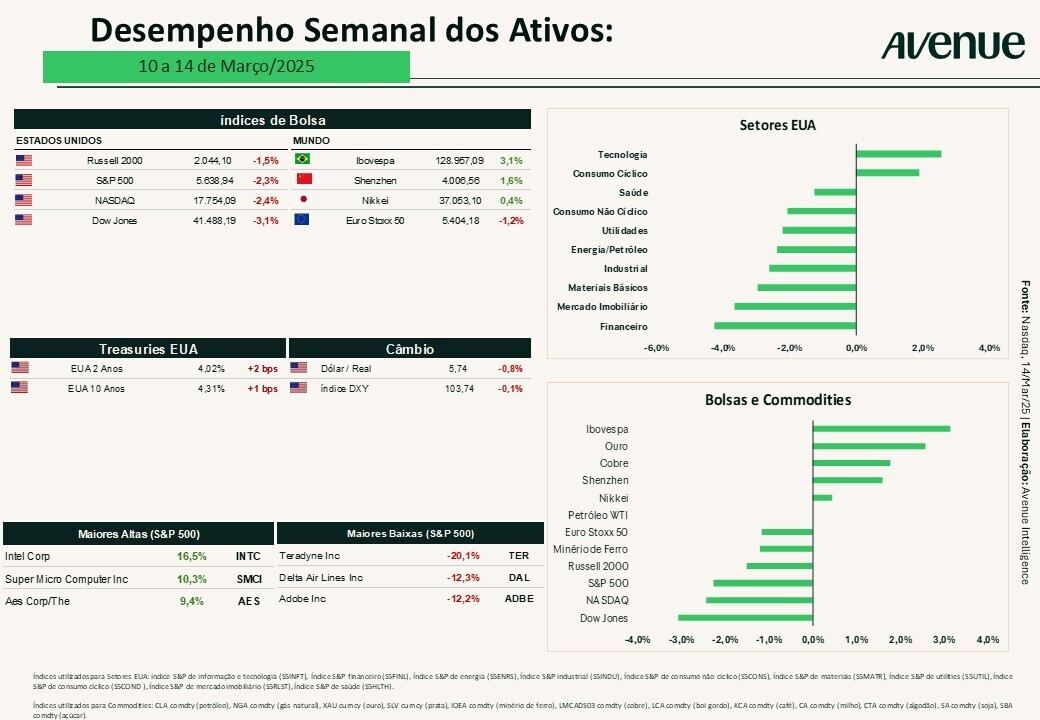

Esta foi mais uma semana negativa nos mercados, como podemos observar pelas performances do Dow Jones (em vermelho), S&P 500 (em preto), Nasdaq (em azul) e Russell 2000 (em amarelo) no gráfico abaixo, que retrata a queda dos quatro índices desde as suas máximas atingidas em 19 de fevereiro.

Fonte: Tradingview.com, 13/mar/2025

Bom, no mercado acionário os movimentos são sempre muito intensos e exagerados, tanto para cima quanto para baixo. Afinal, o “agente mercado” muda de opinião como quem muda de roupa.

Se há três ou quatro meses se falava do excepcionalismo americano e do otimismo com as potenciais medidas que poderiam gerar crescimento a longo prazo na economia americana, atualmente vemos os agentes deixando de lado a visão de longo prazo e precificando um cenário recessivo no curto prazo. A aposta inicial que ajudou a impulsionar o mercado (relacionada às medidas de redução de gastos do governo, à redução de impostos e à desregulamentação da economia) agora deu espaço ao medo de uma desaceleração/recessão, ainda que não passem de suposições ou especulações acerca do futuro. Na coluna anterior comentamos sobre essa percepção/projeção de stagflation na economia e os seus impactos nos mercados (leia mais em Avenue Weekly – Muita volatilidade e medo de stagflation no mercado).

Na prática, essa reprecificação de incertezas e elevada volatilidade se materializam através da venda, da redução de posições e das mudanças de alocação setorial. Nesse quadro, temos visto o humor do mercado mudar drasticamente, conforme comentado na semana passada e também segundo o índice da CNN Fear and Greed Index que, no momento, opera no Medo extremo.

Uma outra forma de ver isso é por meio do Bull and Bear spread, indicador que mede o sentimento de consultores de investimento através de uma pesquisa semanal, mostrando justamente essas nuances do mercado. Essa variação da proporção entre touros e ursos indica a parcela da comunidade de investidores que está otimista (ou esperando que o mercado suba, simbolizada pelos touros) em comparação com a parcela que está pessimista (ou esperando que o mercado caia, no caso os ursos).

Historicamente, níveis baixos no índice da proporção bull-bear foram associados a momentos de queda em ações dos EUA, ou seja, quando os preços das ações atingiram o seu ponto mais baixo antes de começarem a subir novamente. Nada garante que esse cenário se repetirá e que períodos de baixo sentimento dos investidores (como indicado por uma baixa proporção de touros e ursos) coincidirão com oportunidades de recuperação nos preços das ações.

Recentemente vimos um salto no percentual de ursos versus touros no mercado, vide gráfico abaixo:

Fonte: MacroMicro.com, 13/mar/2025

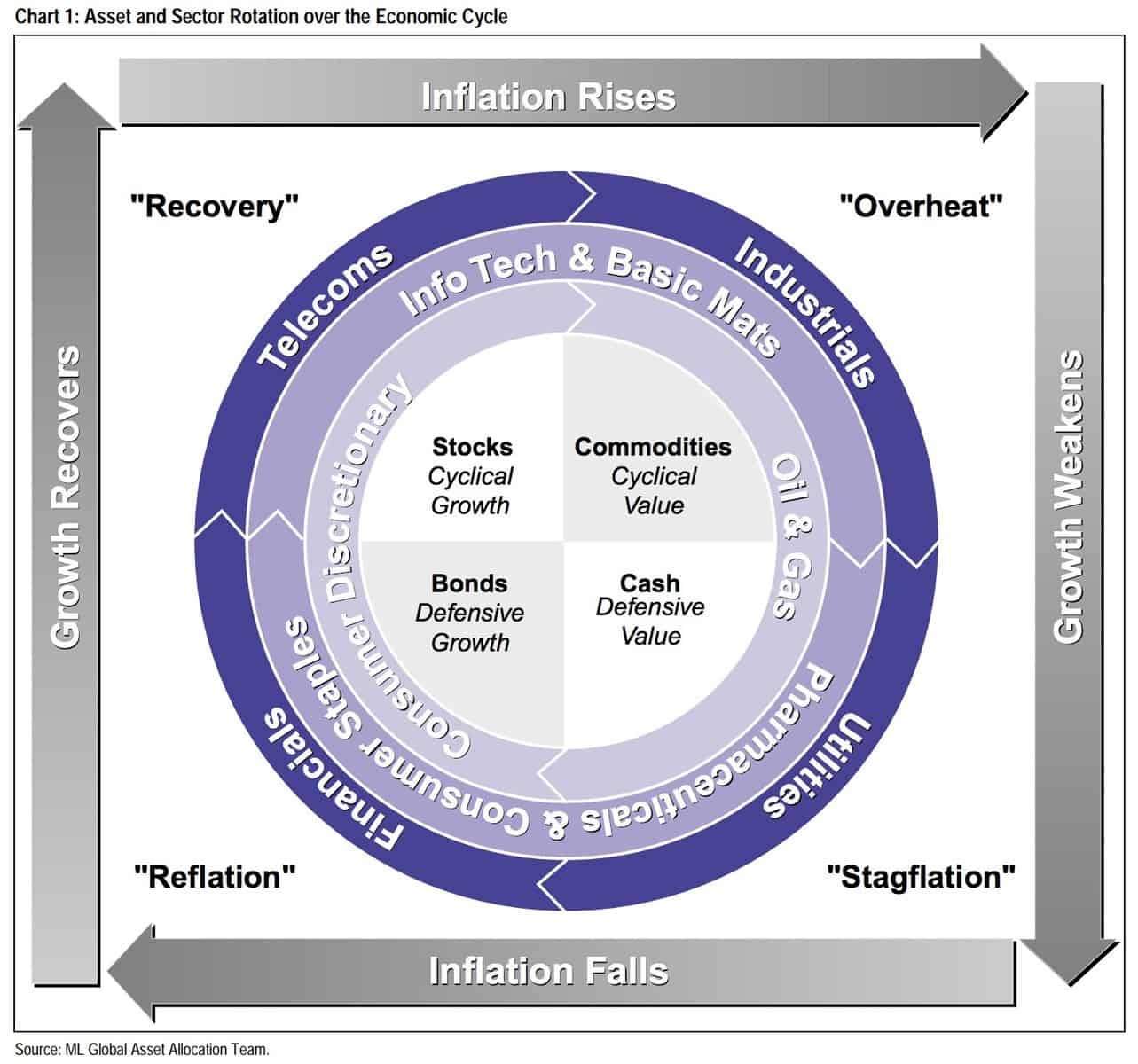

O livro-texto ensina que em cenários recessivos e/ou stagflation (desaceleração da economia), setores menos cíclicos e defensivos supostamente seriam os mais indicados para alocações. Uma das teorias debatidas é a de Investment Clock, introduzida e desenvolvida pela Merrill Lynch, que parte da ideia de que a economia é cíclica para, através de um framework simples, sugerir alocações táticas baseadas nos estágios do ciclo de negócios que movimentam a economia. Abaixo vemos o gráfico que cita as alocações setoriais baseadas neste conceito:

Fonte: The macro-ops.com 10/set/2017

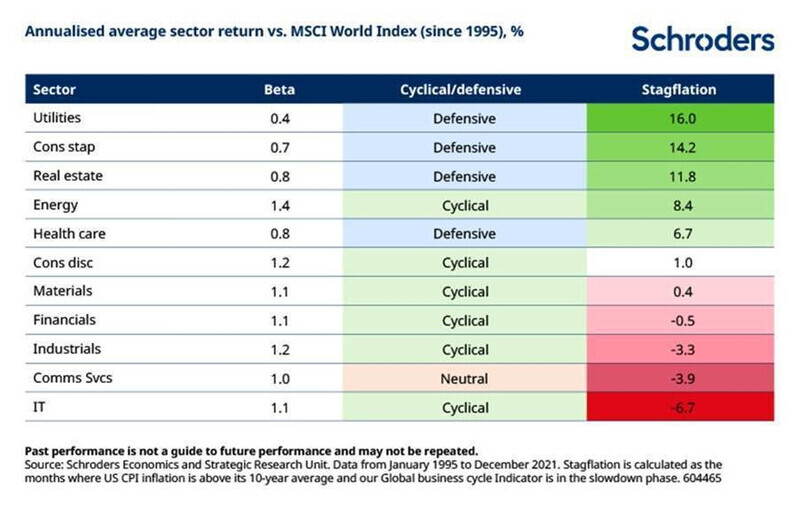

Na tabela abaixo, a Schroders buscou identificar as performances e o retorno histórico médio de onze setores em contexto global, comparando o Índice MSCI World em ambientes de estagflação. Segundo a gestora: a estagflação tende a favorecer empresas defensivas cujos produtos e serviços são essenciais para a vida cotidiana das pessoas. Isso significa que os preços de suas ações tendem a se manter melhor quando a economia desacelera.

Fonte: Schroders.com, 15/jun/2022

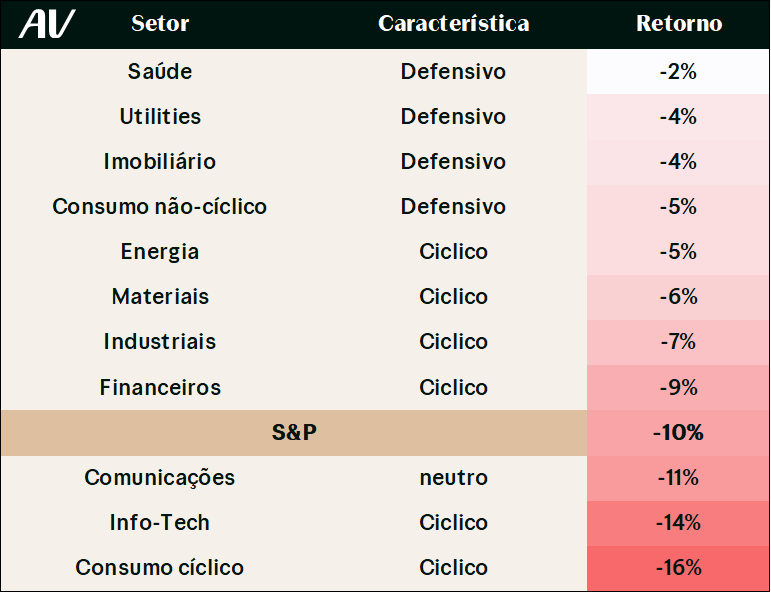

Olhando para o mercado, a teoria tem nos mostrado a realidade do momento. Na tabela abaixo, vemos a performance das empresas do S&P 500 através de uma quebra setorial:

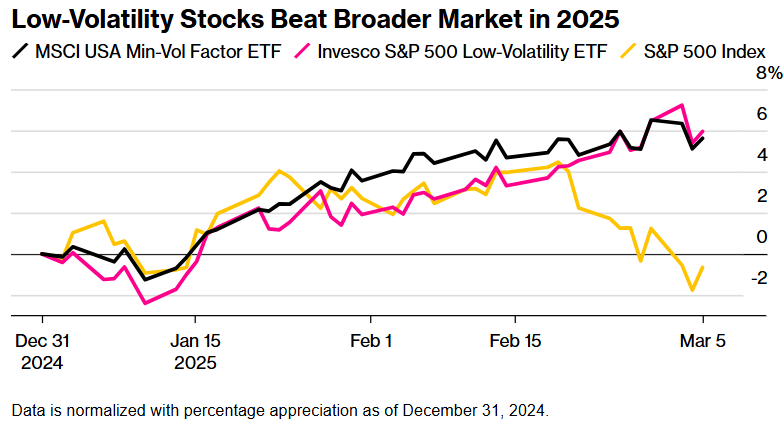

Outra forma de melhor compreender o raciocínio exposto acima é através do gráfico a seguir, que segmenta o índice em ações de maior ou menor volatilidade. Tradicionalmente as ações de empresas de setores e/ou atividades consideradas defensivas tendem a apresentar uma menor volatilidade:

Vale lembrar que, aqui na Avenue, priorizamos alocações estruturais de carteira com foco no longo prazo. Nesse sentido, os EUA já passaram por diferentes cenários de crescimento e para a parcela estrutural, que deve compor a maior parte da carteira, entendemos que não são necessárias mudanças constantes para se ajustar a situações específicas. Por isso, as chamamos de alocações estruturais.

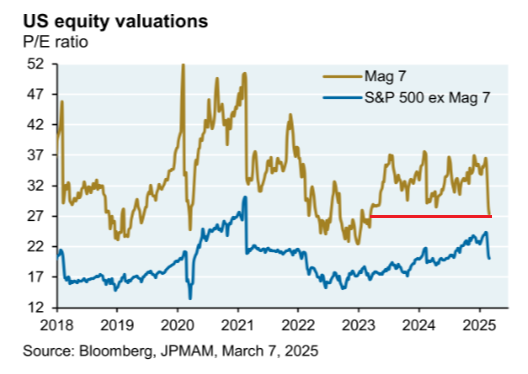

Com a queda recente, observamos uma correção que fez com que a relação preço/lucro das chamadas Magnificent 7 alcançasse a mínima de dois anos:

Fonte: Mike Zaccardi on X, 13/mar/2025

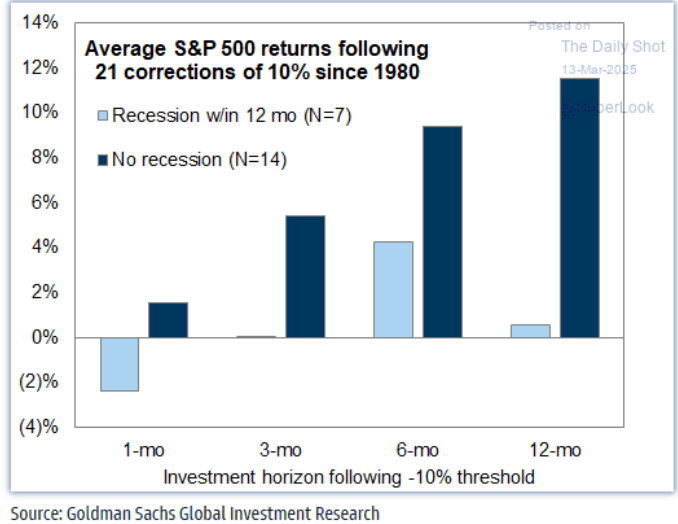

Para acabar, uma questão interessante de se ponderar ou de relembrar é com relação ao desempenho do S&P 500 após correções (quedas), tais como as vistas recentemente. O gráfico abaixo do Goldman Sachs analisa 21 quedas de 10% no índice desde 1980, comparando os seus retornos em um, três, seis e doze meses durante períodos com (barra azul clara) ou sem recessão (barra azul escura).

Nada garante que o passado irá se repetir, mas em geral constatamos que os retornos tendem a ser positivos para períodos de três, seis e doze meses, com o fator recessão sendo muito importante na performance das ações.

Fonte: The daily shot, 13/mar/2025

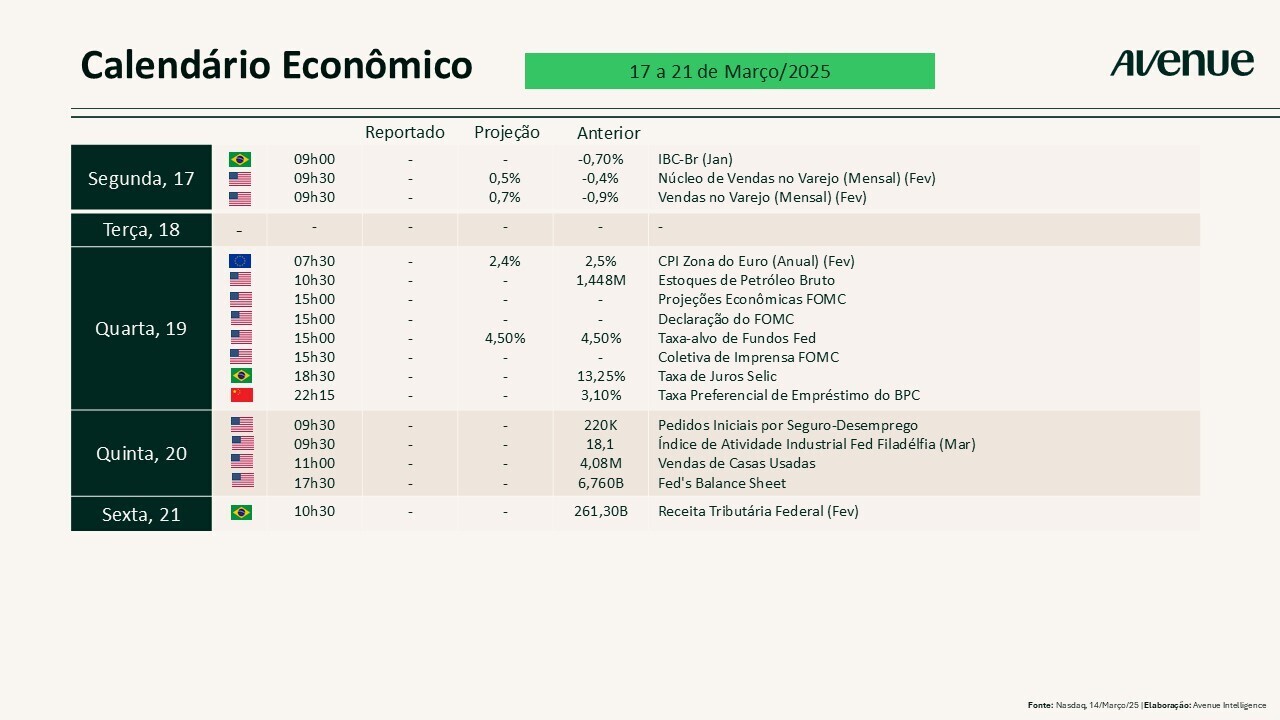

Esta será uma semana com eventos relevantes, sob o ponto de vista econômico.

Em meio às discussões sobre desaceleração e projeções de potencial recessão nos EUA, vale a pena observar:

Além disso, na quarta-feira (19) teremos a decisão de taxa de juros básica nos EUA. Tão importante quanto a definição de juros será acompanhar os comentários e a entrevista do presidente do Fed, Jerome Powell, após o anúncio e a atualização das projeções econômicas do FOMC (comitê de política monetária americana).

Em termos de resultados, a agenda esfriará bastante nesta semana, mesmo tendo nomes conhecidos divulgando os seus números, como a Nike, a FedEx e a Accenture, dentre outras empresas.

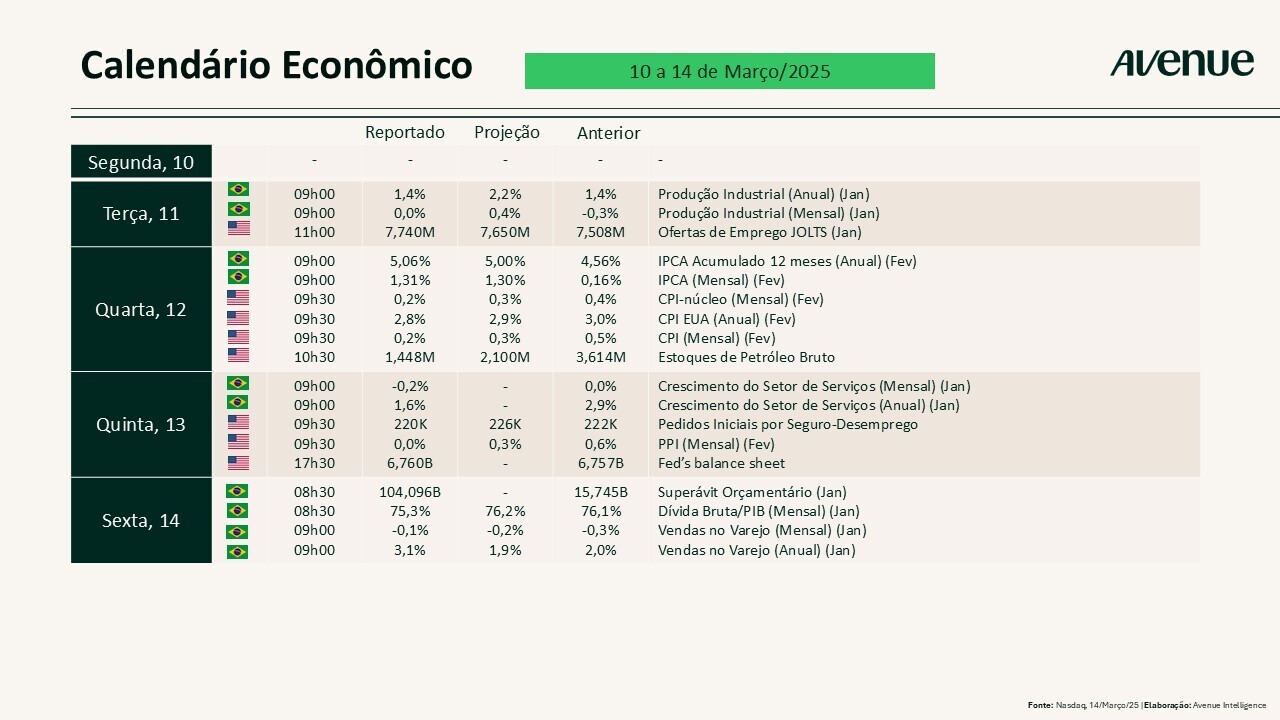

Confira abaixo o calendário completo para os próximos dias:

Que tal continuarmos esse papo no Twitter e Instagram? Siga @willcastroalves e me diga o que achou do conteúdo da semana. Até lá!

Aquele abraço!

William Castro Alves

Estrategista-chefe da Avenue Securities

DISCLAIMER

A Avenue Securities LLC é membro da FINRA e da SIPC. Oferta de serviços intermediada por Avenue Securities DTVM. Veja todos os avisos importantes sobre investimento: https://avenue.us/termos/.

As expressões de opinião são a partir desta data e estão sujeitas a alterações sem aviso prévio. Não há garantia de que estas declarações, opiniões ou previsões aqui fornecidas se mostrem corretas. Este material está sendo fornecido apenas para fins informativos. Qualquer informação não é um resumo completo ou uma declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação.

O desempenho passado não é indicativo de resultados futuros. Investir envolve risco e você pode incorrer em um lucro ou perda, independentemente da estratégia selecionada.

Os links estão sendo fornecidos apenas para fins informativos. A Avenue não é afiliada e não endossa, autoriza ou patrocina nenhum dos sites listados. A Avenue não é responsável pelo conteúdo de qualquer site ou pela coleta ou uso de informações sobre os usuários de qualquer site.

O investimento internacional envolve riscos especiais, incluindo flutuações cambiais, diferentes padrões contábeis financeiros e possível volatilidade política e econômica.

Tenha em mente que os indivíduos não podem investir diretamente em nenhum índice, e o desempenho do índice não inclui custos de transação ou outras taxas, o que afetará o desempenho real do investimento. Os resultados individuais do investidor variam. O desempenho passado não garante resultados futuros.

Manter ações para o longo prazo não garante um resultado rentável. Investir em ações sempre envolve risco, inclusive a possibilidade de perder todo o investimento.

Não há garantia de que essas opiniões ou previsões aqui fornecidas se mostrem corretas.

Qualquer informação não é um resumo completo ou declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação. Os investimentos mencionados podem não ser adequados para todos os investidores.

Antes de investir, considere os objetivos, riscos, taxas e despesas do investimento. Entre em contato com [email protected] para obter um prospecto contendo essas e outras informações importantes. Leia com atenção antes de investir.

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.