Muita volatilidade e medo de stagflation no mercado

10/03/2025

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.

Antes de começarmos, um breve recado: no último dia 6 fizemos uma live para debater os principais assuntos abordados neste artigo. Se você perdeu ou quiser rever a gravação, basta acessar: Conexão Avenue – Cenário Macroeconômico (06/03/25).

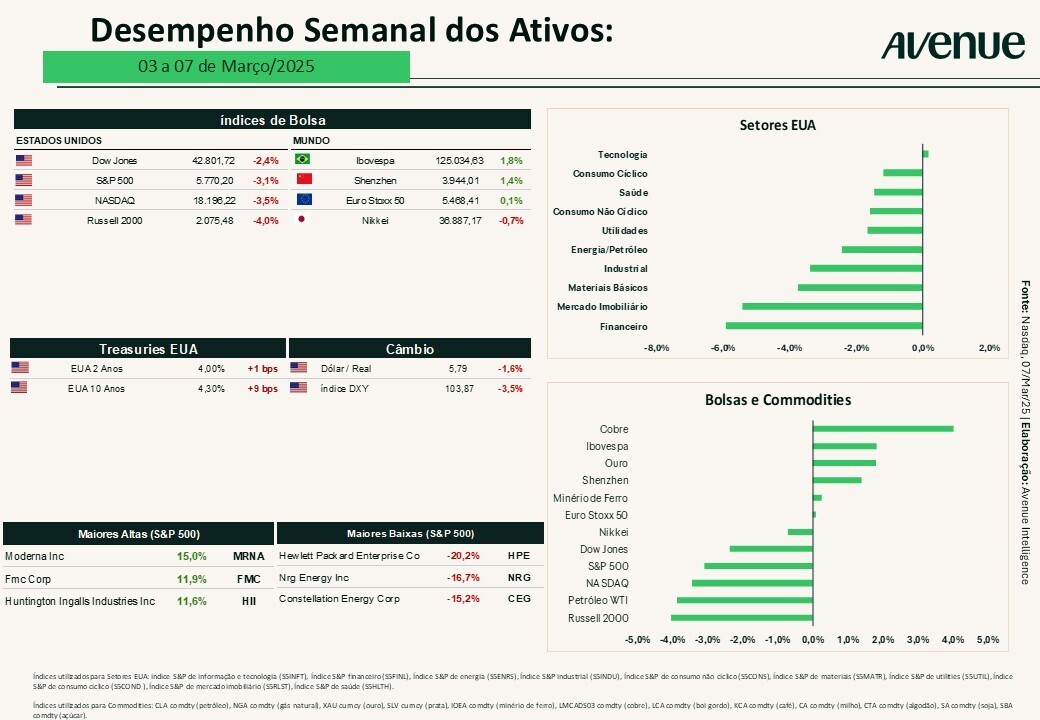

Apesar do carnaval, diversos indicadores e eventos impactaram o mercado americano na semana passada.

A criação de postos de trabalho no setor privado desacelerou. De acordo com a ADP, empresa de processamento de folhas de pagamento, foram criados apenas 77 mil novos empregos, volume bem abaixo dos 186 mil revisados para cima de janeiro e da estimativa de consenso do mercado de 148 mil para o período. Em relação à renda, houve um aumento dos salários a uma taxa anual de 4,7% em fevereiro, mesma porcentagem do mês anterior.

Segundo a economista-chefe da ADP, Nela Richardson: a incerteza política e a desaceleração nos gastos do consumidor podem ter levado a demissões ou a uma desaceleração nas contratações no mês passado… Nossos dados, combinados com outros indicadores recentes, sugerem uma hesitação na contratação entre os empregadores, à medida que eles avaliam o clima econômico adiante.

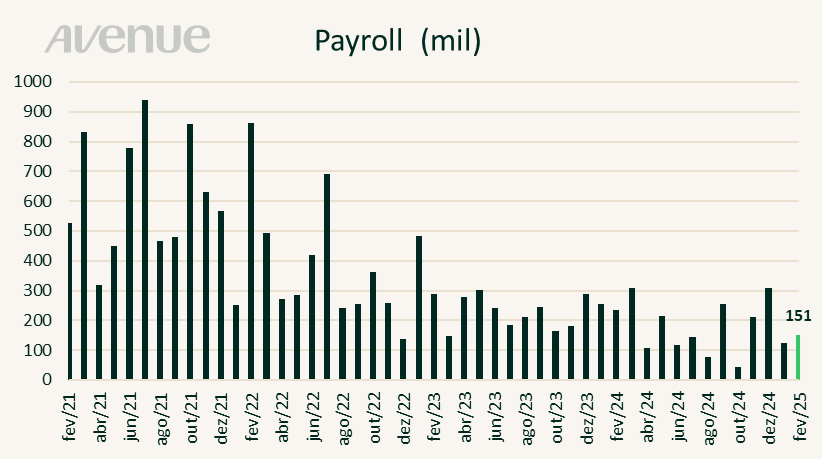

Na sexta-feira (7), saiu o principal termômetro sobre o mercado de trabalho americano, o Payroll. O relatório mostrou uma criação de postos de trabalho menor do que a esperada (151 mil versus a expectativa de 159 mil) e uma taxa de desemprego levemente maior que as expectativas (4,1% versus os 4,0% esperados). Este é mais um dado relacionado a atividade que denota uma desaceleração da economia americana em fevereiro. Tivemos ainda a revisão para baixo da leitura de janeiro (de 143 mil para 125 mil), enquanto a de dezembro foi revisada para cima (de 307 mil para 323 mil).

Fonte: Bloomberg (elaboração Avenue)

Ao longo dos últimos dias acompanhamos inúmeras notícias sobre a implementação de tarifas a parceiros comerciais americanos, especificamente ao México, Canadá, China, Europa, além de outros casos de reciprocidade com tarifas sendo aplicadas indiscriminadamente sobre diferentes países.

É difícil manter qualquer texto sobre o assunto atualizado, uma vez que tais eventos e comentários têm acontecido praticamente todos os dias. Mas a consequência geral desses acontecimentos é a elevação do nível de incerteza econômica e, por tabela, o aumento da volatilidade nos mercados.

Medo de stagflation

No entanto, o grande medo que emergiu no mercado recentemente foi o receio de um cenário de stagflation, quadro de redução ou estagnação de crescimento econômico atrelado a aumentos de preços ou a uma inflação acima da esperada pelo Fed.

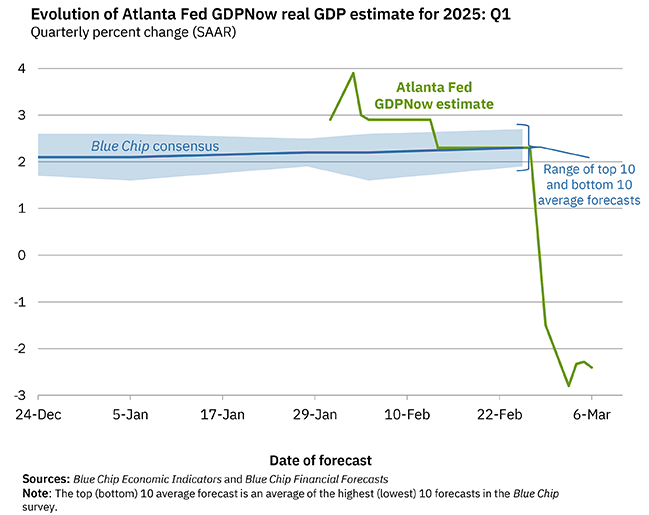

Tal sentimento deriva essencialmente da mudança que vimos nos dados de atividade econômica americana, conforme comentamos na coluna da semana anterior, Avenue Weekly – Impactos no crescimento americano e no dólar. Em especial, vimos que a atualização da ferramenta GDPNow do Fed de Atlanta apresentou uma grande variação, apontando para uma redução/queda do PIB americano, o que assustou o mercado – na última atualização, no dia 6 de março, a estimativa do modelo para o crescimento real do PIB no primeiro trimestre de 2025 foi de -2,4% (taxa anual ajustada sazonalmente).

Fonte: GDPNow – Federal Reserve Bank of Atlanta, 06/mar/2025

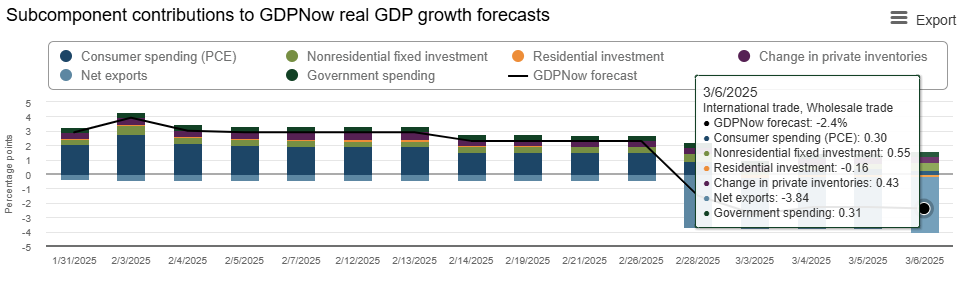

Ao abrirmos o dado, notamos que uma parte relevante dessa deterioração se deu essencialmente por conta de uma redução nos fluxos comerciais – em suma, os dados de balança comercial mostraram um aumento relevante de importações em fevereiro, sem uma contrapartida de crescimento de exportações.

Fonte: GDPNow – Federal Reserve Bank of Atlanta, 06/mar/2025

Parece-nos cedo e exagerado falar em stagflation neste momento. Apesar de termos visto o modelo do Fed de Atlanta apresentar elevada volatilidade, não podemos tomar uma leitura como regra. Entendemos que a redução dos dados de atividade é algo normal frente aos números muito fortes registrados nos meses anteriores – inclusive a Walmart trouxe, em seu conferece call de resultados, essa mesma percepção de uma expectativa de redução de consumo no 1T25 após meses de forte demanda. Não obstante, a redução do tamanho da máquina pública e o trabalho do Departamento de Eficiência Governamental, que visa diminuir os gastos do governo americano, pode trazer sim um impacto negativo no crescimento a curto prazo.

Avaliamos que o mercado adotou e precificou muito rapidamente, de forma antecipada, essa narrativa de stagflation, principalmente por conta das incertezas vigentes no campo tarifário. De fato, esse nos parece o grande risco vigente na atualidade, ou seja, de que a incerteza política provoque uma parada na economia, com consumidores e empresas postergando ou desistindo de suas decisões de consumo e/ou investimentos.

Sem dúvida este é um risco, mas talvez ainda seja muito cedo para apostar nesse cenário.

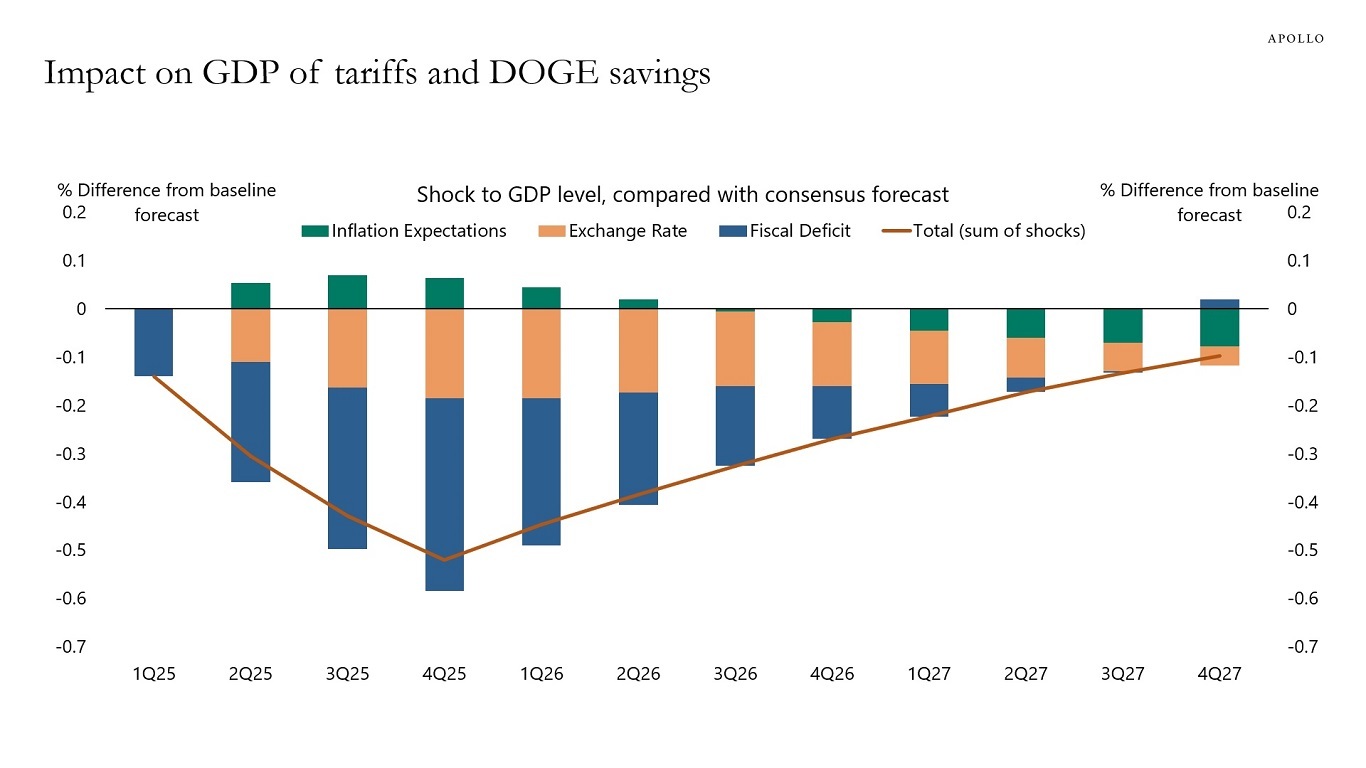

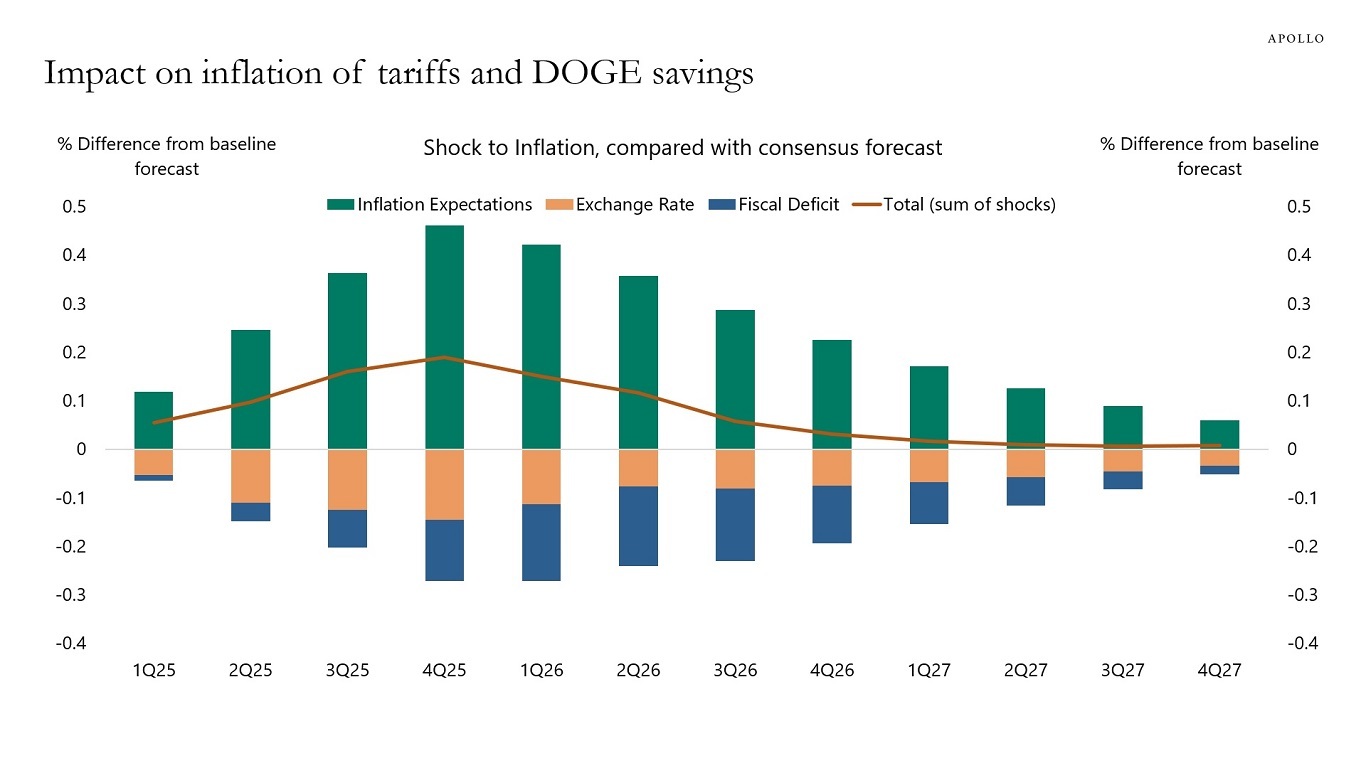

Indo além, a análise da Apollo Academy é bastante interessante, pois traz um olhar mais sóbrio ao tema. Segundo eles, o que estamos vivenciando e o que poderemos ver nos próximos meses são os custos dos ajustes associados às mudanças de políticas. Tal conceito está em linha com o que o secretário do Tesouro americano, Scott Bessent, tem comunicado ao mercado (vídeo de exemplo), e também com o discurso do presidente Trump feito ao Congresso na noite de terça-feira (4), de que a implementação de políticas de controle de gastos e de tarifas poderá gerar turbulências a curto prazo, como um efeito colateral para se alcançar uma economia melhor ajustada a médio prazo (leia mais em Six takeaways from Trump’s big speech | BBC).

Empregando uma metodologia semelhante ao modelo do Fed, o estudo da Apollo Academy mostra o impacto das tarifas e dos cortes de gastos implementados pelo DOGE (departamento de eficiência) no PIB e na inflação – vide gráficos abaixo. Em resumo, os resultados obtidos revelam que nos próximos trimestres a inflação será 0,2% maior e o PIB será 0,5% menor. Assim, o DOGE e as tarifas são um choque temporário para a economia, colocando uma pressão ascendente sobre a inflação e uma pressão descendente sobre o PIB. Entretanto, um ponto importante em sua análise é a percepção de que tais efeitos serão modestos e que tendem a se dissipar a médio prazo.

Fonte: Apollo Academy, 01/mar/2025

Estamos chegando ao fim da safra americana de balanços que, em geral, exibiu números maiores que os esperados pelo mercado. A temporada de resultados mostrou um crescimento de lucros acima de 18% ano a ano, puxados mais uma vez pelas grandes empresas de tecnologia e do setor financeiro, de acordo com os dados do FactSet. As Sete Magníficas tiveram aumento de lucros de 37% na média, enquanto as companhias do setor financeiros entregaram um crescimento de 50% (fonte).

Os resultados que mais nos chamaram a atenção nos últimos dias foram:

Na página Resultados Trimestrais – Temporada de balanços nos EUA você acompanha as principais divulgações e análises publicadas diariamente pelo nosso time de especialistas.

Seguimos com um nível de volatilidade elevado. Abaixo temos o Índice VIX, com destaque para alguns eventos recentes que elevaram o nível de volatilidade no mercado.

Fonte: Tradingview.com, 07/mar/2025

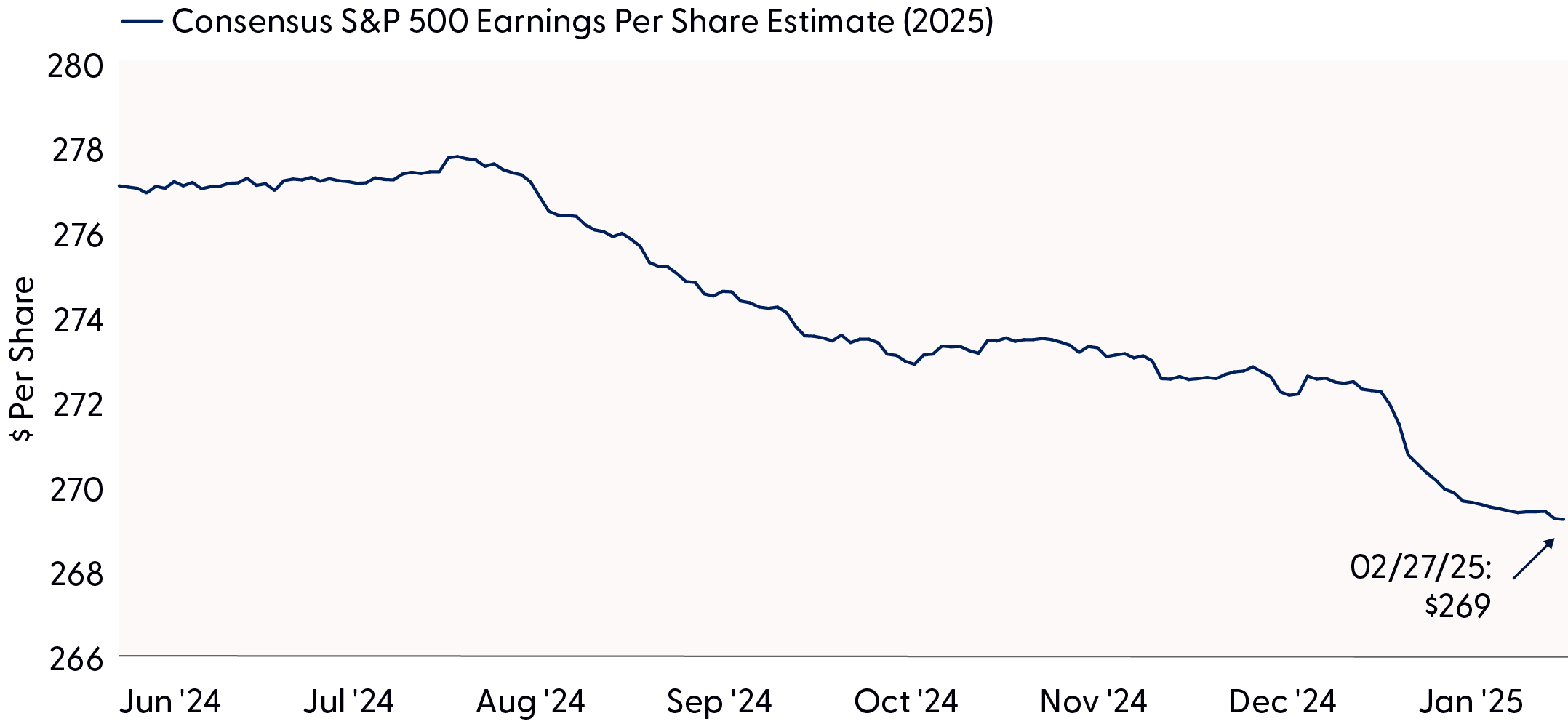

E, apesar da safra de balanços ter trazido um número de crescimento de lucros elevado (conforme comentado acima), temos visto os analistas revisarem para baixo as suas projeções de lucros para o S&P 500 em 2025, vide gráfico a seguir:

Fonte: LPL Research.com, 03/03/2025

Bom, volatilidade elevada e revisão para baixo das perspectivas de crescimento “conversam” ou condizem com uma performance mais fraca do mercado de ações, tal como temos visto. Abaixo nos deparamos com o mapa da performance das ações do S&P 500 na última semana, abarcando o período de 28 de fevereiro a 07 de março.

Fonte: Finviz.com, 07/mar/2025

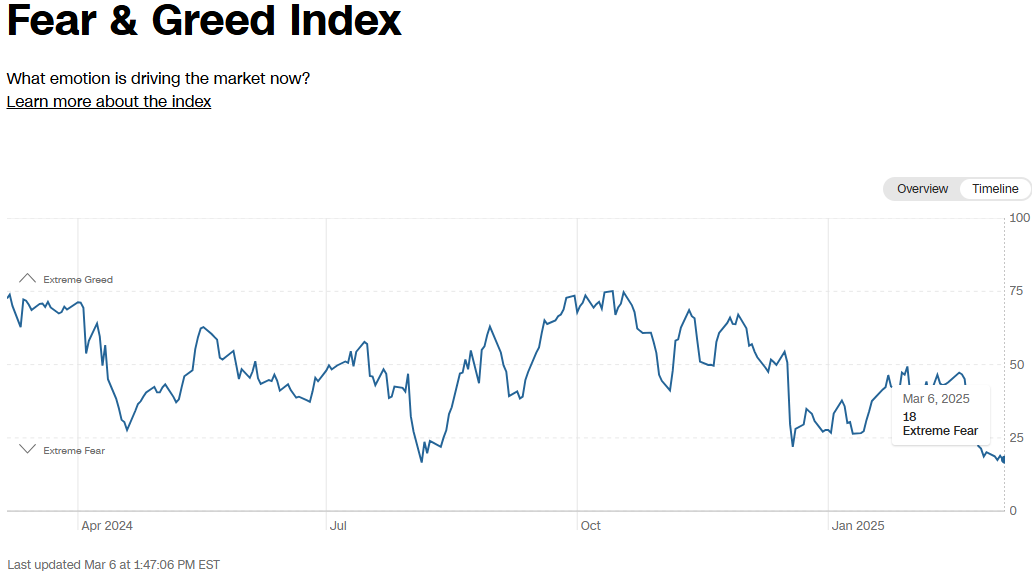

E, assim, chegamos ao território de Extreme Fear no CNN Fear and Greed Index, situação que pode ser entendida como uma boa notícia para aqueles que buscam um momento de compra de ações.

Fonte: CNN Fear and Greed Index, 06/mar/2025

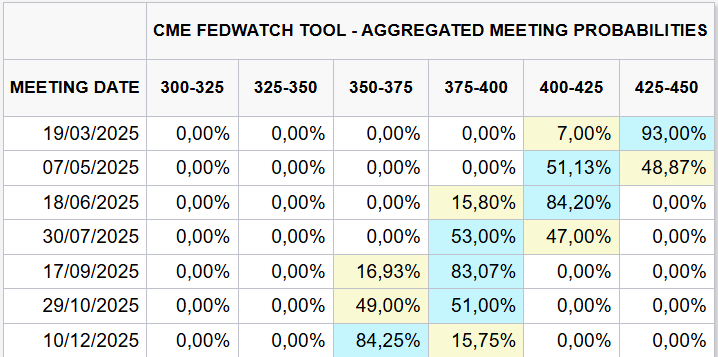

Os impactos dessa maior percepção de uma desaceleração e/ou o cenário de stagflation foram sendo precificados nos juros por meio do aumento das apostas de mais cortes nos EUA em 2025. Desse modo, voltamos a ver o mercado precificar três cortes ao longo dos próximos meses, com a taxa encerrando o ano entre 3,50 e 3,75%.

Fonte: CME Fed Watch Tool, 06/mar/2025

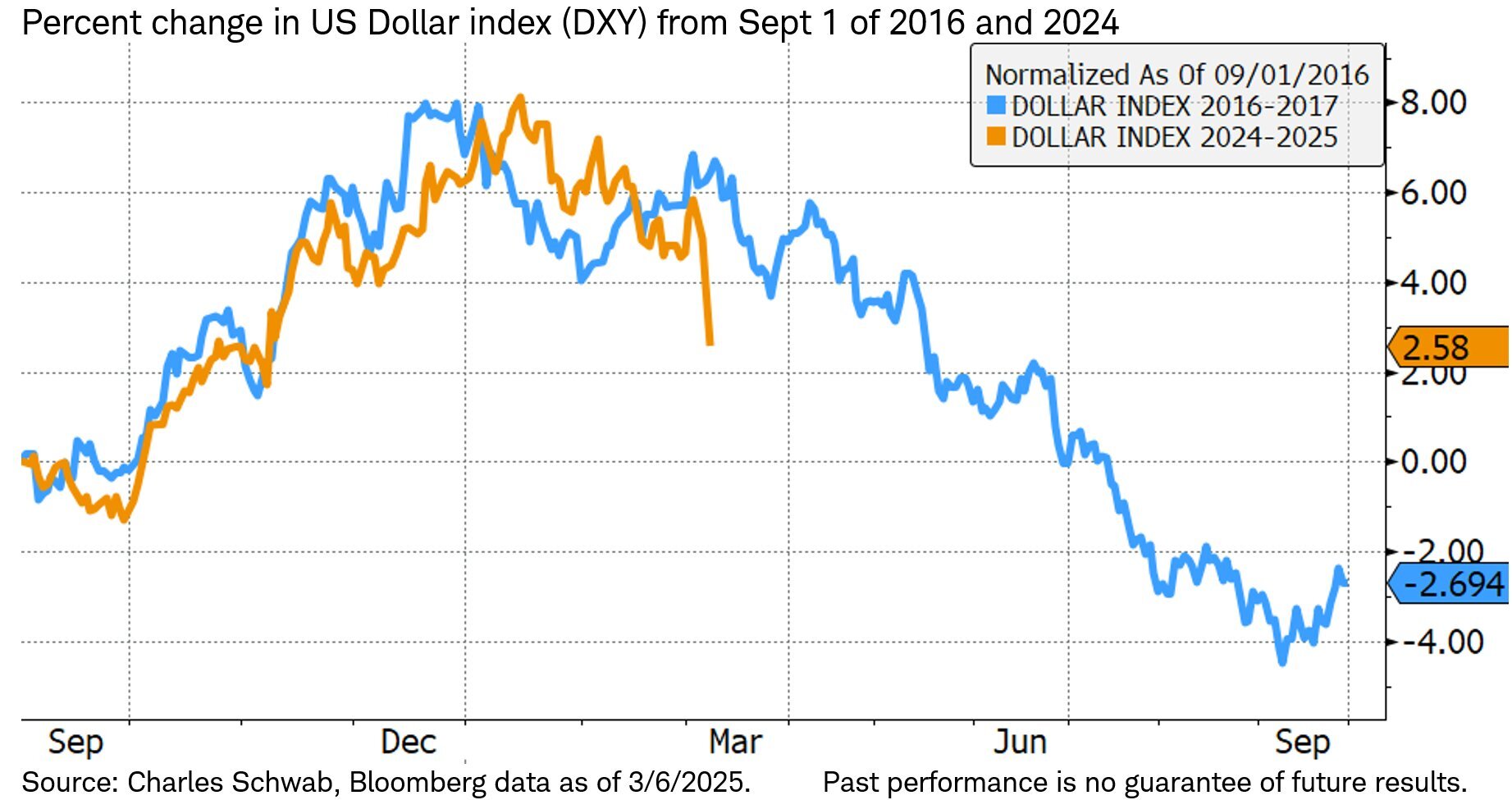

Refletindo tanto os juros quanto esses riscos ao crescimento, o índice dólar voltou a ceder, acumulando uma queda ligeiramente acima de 5% desde a máxima atingida no dia 13 de janeiro de 2025.

Fonte: Tradingview.com, 06/mar/2025

É interessante notar que tal movimento (do índice dólar – DXY) se assemelha e muito ao que vimos no primeiro mandato de Trump. Coincidência?

Fonte: Jeffrey Kleintop on X, 05/mar/2025

Cabe aqui a ressalva de que, contra o real, enxergamos uma série de riscos importantes que o investidor não pode ignorar. Sobre isso, indicamos a leitura do post Urgência em dolarizar?.

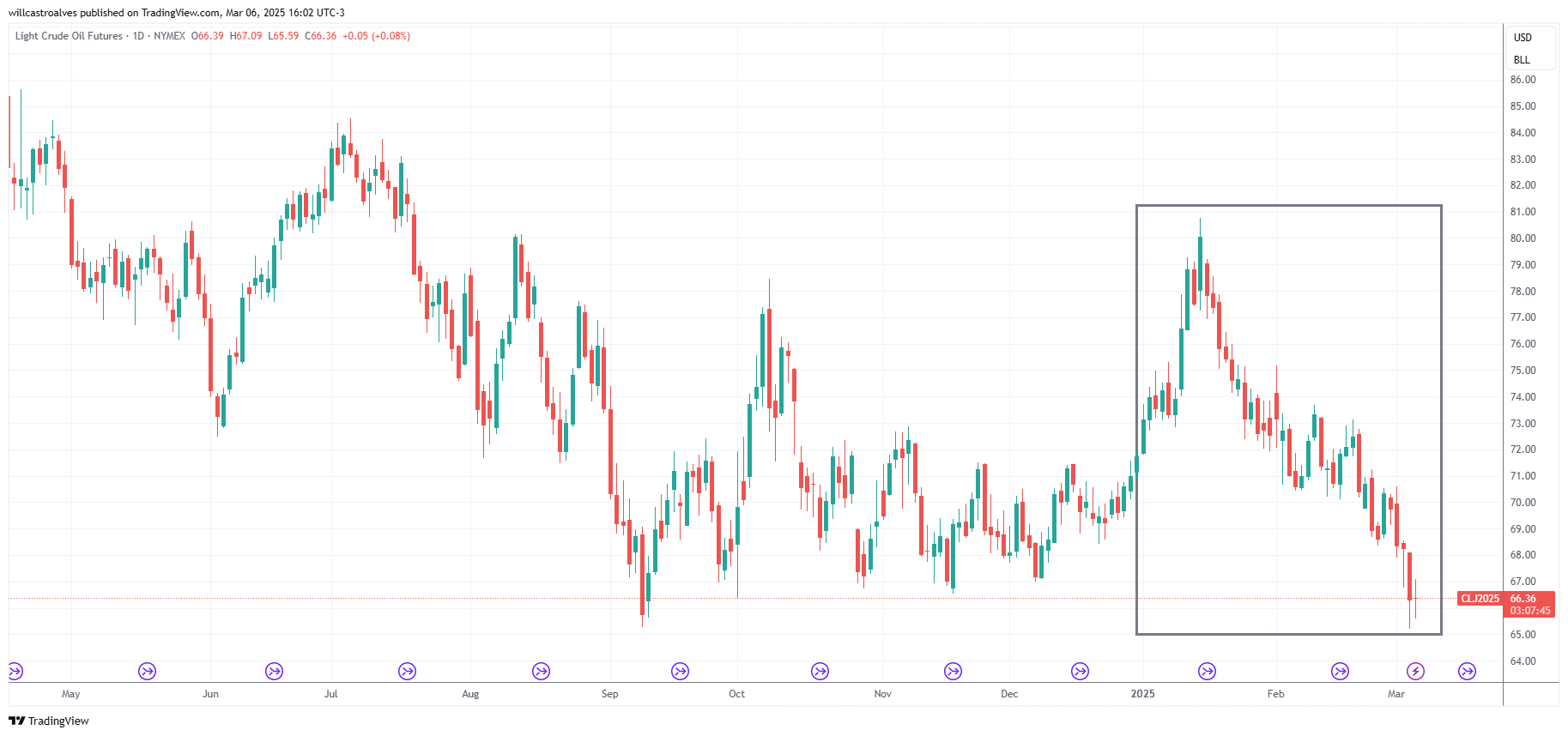

No petróleo, a decisão da Opec+ de manter o aumento de produção em abril (Brent settles down, hit 6-month low on OPEC+ output rise, tariffs, Ukraine news | Reuters) atrelada a esse cenário de menor crescimento esperado acabou afetando negativamente os preços da commodity e isso explica a queda recente. Abaixo destacamos o desempenho da commodity em 2025:

Fonte: Tradingview.com, 06/mar/2025

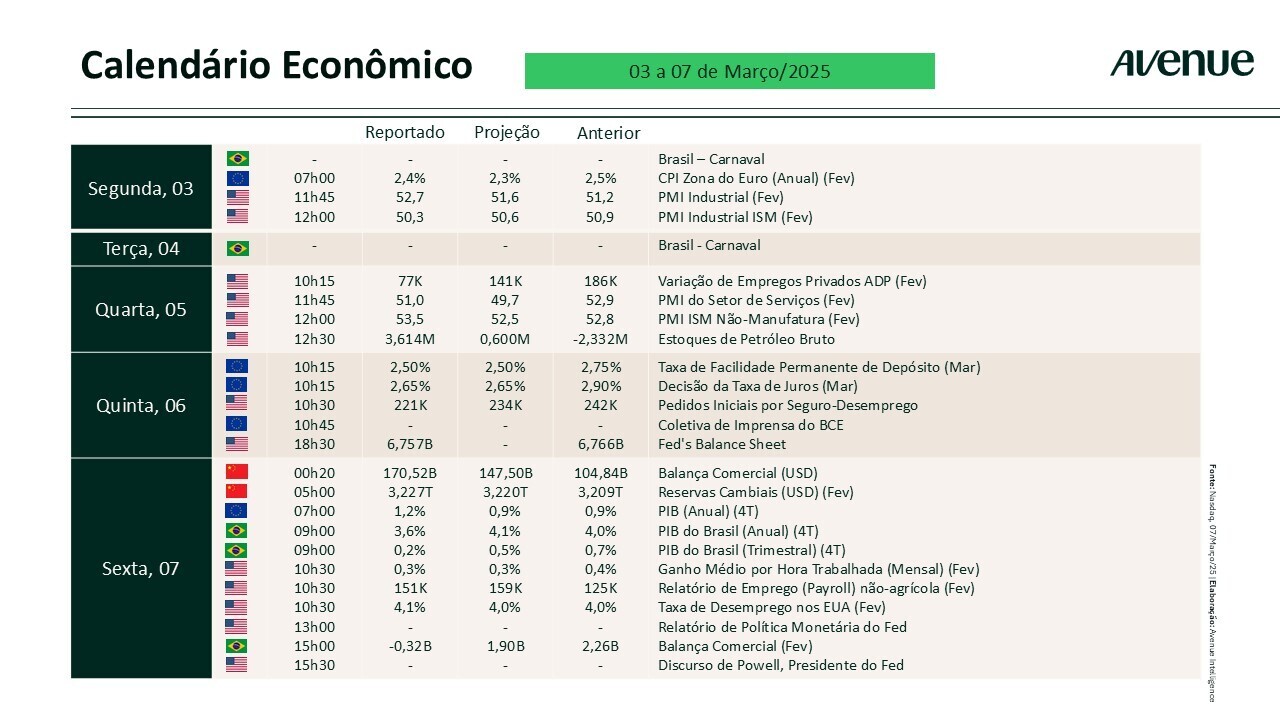

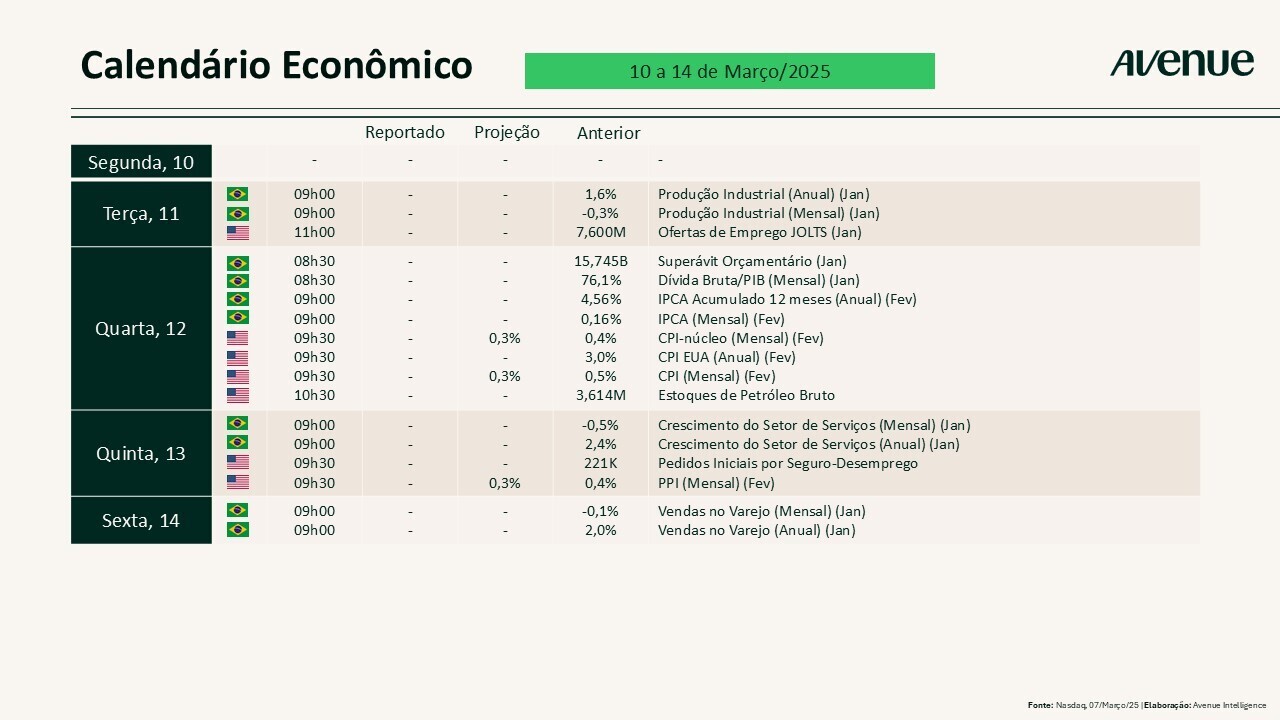

A inflação volta à cena nesta segunda semana de março, com o dado de preços ao consumidor saindo na quarta-feira (12) e para o produtor, na quinta-feira (13). Além disso, na terça-feira (11) será divulgado mais um dado sobre o mercado de trabalho, o JOLTs. Confira abaixo a programação completa para os próximos dias:

E o calendário de resultados da semana:

Que tal continuarmos esse papo no Twitter e Instagram? Siga @willcastroalves e me diga o que achou do conteúdo da semana. Até lá!

Aquele abraço!

William Castro Alves

Estrategista-chefe da Avenue Securities

DISCLAIMER

A Avenue Securities LLC é membro da FINRA e da SIPC. Oferta de serviços intermediada por Avenue Securities DTVM. Veja todos os avisos importantes sobre investimento: https://avenue.us/termos/.

As expressões de opinião são a partir desta data e estão sujeitas a alterações sem aviso prévio. Não há garantia de que estas declarações, opiniões ou previsões aqui fornecidas se mostrem corretas. Este material está sendo fornecido apenas para fins informativos. Qualquer informação não é um resumo completo ou uma declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação.

O desempenho passado não é indicativo de resultados futuros. Investir envolve risco e você pode incorrer em um lucro ou perda, independentemente da estratégia selecionada.

Os links estão sendo fornecidos apenas para fins informativos. A Avenue não é afiliada e não endossa, autoriza ou patrocina nenhum dos sites listados. A Avenue não é responsável pelo conteúdo de qualquer site ou pela coleta ou uso de informações sobre os usuários de qualquer site.

O investimento internacional envolve riscos especiais, incluindo flutuações cambiais, diferentes padrões contábeis financeiros e possível volatilidade política e econômica.

Tenha em mente que os indivíduos não podem investir diretamente em nenhum índice, e o desempenho do índice não inclui custos de transação ou outras taxas, o que afetará o desempenho real do investimento. Os resultados individuais do investidor variam. O desempenho passado não garante resultados futuros.

Manter ações para o longo prazo não garante um resultado rentável. Investir em ações sempre envolve risco, inclusive a possibilidade de perder todo o investimento.

Não há garantia de que essas opiniões ou previsões aqui fornecidas se mostrem corretas.

Qualquer informação não é um resumo completo ou declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação. Os investimentos mencionados podem não ser adequados para todos os investidores.

Antes de investir, considere os objetivos, riscos, taxas e despesas do investimento. Entre em contato com [email protected] para obter um prospecto contendo essas e outras informações importantes. Leia com atenção antes de investir.

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.