O que esperar dos resultados do 1T23?

17/04/2023

17/04/2023

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.

17/04/2023

Mas, primeiro, vale a pena falar da inflação

Sempre começo lembrando que nossa conversa aqui é contínua e acontece em bases semanais. Procuro passar aqui o que penso, observo e acompanho acerca do mercado americano. Nas 2 últimas semanas, comentei sobre essa ideia de “turning point” na alocação internacional. Convido a todos para a leitura: Chegamos a um “Turning Point”? – Parte 1; Chegamos a um “turning point”? – Parte 2.

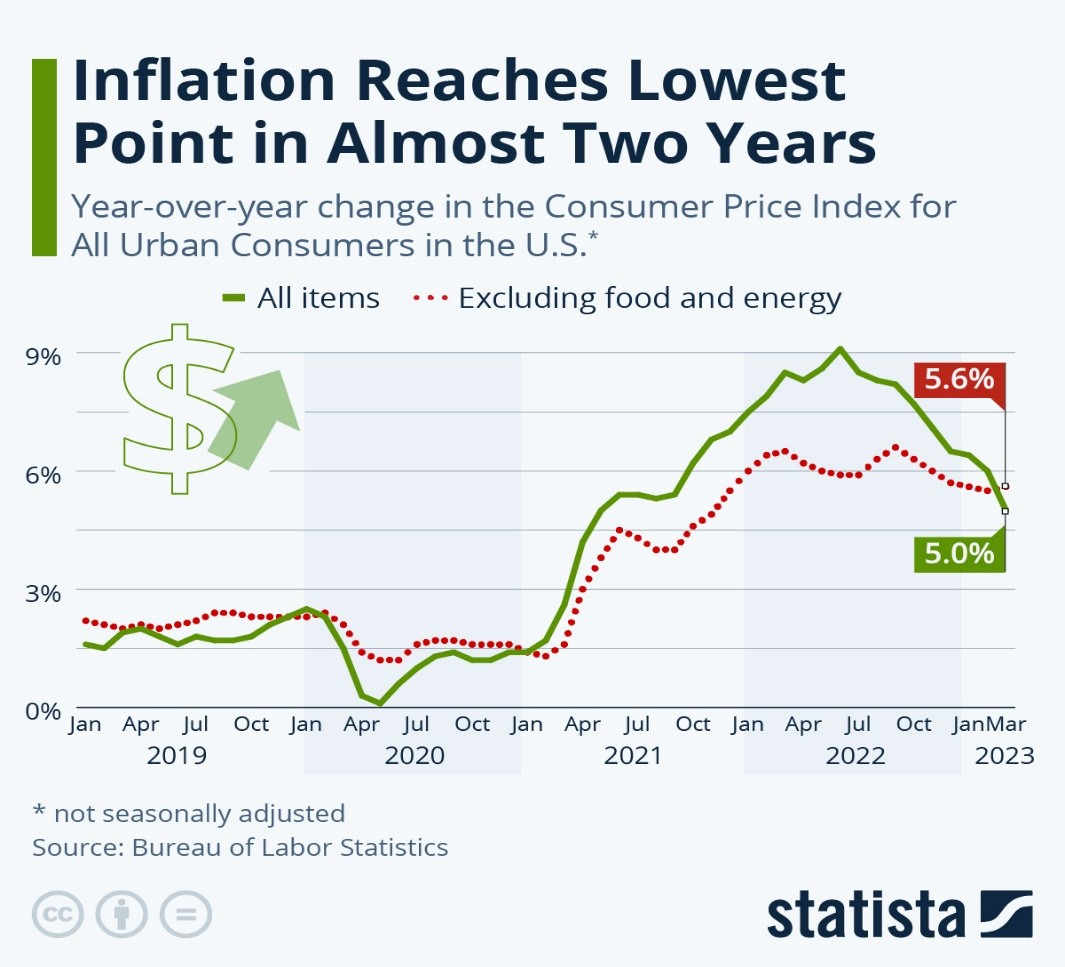

Antes de adentrar às expectativas de resultados, vale comentar os dados de inflação que tivemos na semana passada. A grande vilã de 2022 segue sendo observada de perto, mas vimos números mais brandos, inclusive abaixo do esperado tanto para o CPI e o PPI (inflação ao consumidor e produtor). A inflação nos EUA esfriou para o nível mais baixo em quase 2 anos nesse mês de março, com o aumento divulgado essa semana de 5% nos últimos 12 meses. A última vez que uma leitura tão baixa aconteceu foi em maio de 2021.

Fonte: Statista

Entre os componentes, o índice de habitação continua preocupando e foi de longe o que mais contribuiu para o aumento mensal – 60% do aumento em 12 meses veio do segmento de habitação. Ele, inclusive, mais que compensou o declínio no índice de energia, que caiu 3,5% ao longo do mês e foi o principal contribuinte positivo. O índice de alimentos manteve-se inalterado em março.

Penso que, apesar de dados positivos vindos da inflação, a qualidade pode ser questionada. Primeiro porque, olhando à frente, temos pontos de preocupação com a alta recente do petróleo que retirará o benefício positivo que você teve no índice nesse mês de março; segundo porque ainda foi observada uma inflação resiliente em serviços e habitação; e terceiro porque o número ainda está bem acima da meta do FOMC, com o núcleo da inflação mostrando resiliência. Penso também que o mercado foi muito rápido e talvez exagerado em precificar reduções de juros antevendo a queda dessa inflação. Assim como o FED vem reforçando: “há ainda muito trabalho a ser feito”.

“Earnings season e earnings report”

Para essa semana, acho importante conversarmos sobre a safra de balanços, chamada de Earnings Season de forma oficial aqui nos EUA. A Earnings Season começou a ser divulgada na sexta-feira da semana passada com os resultados dos bancos, mas tende a se intensificar nos próximos dias. Nesse newsletter, minha intenção é passar um resumo do que é esperado pelo mercado para os próximos dias. Mas, primeiramente explicando…

Conforme já descrevi , a Earnings Reports é a temporada onde são publicados os resultados trimestrais e/ou anuais das empresas americanas. É quando elas anunciam ao mercado seus lucros, prejuízos, custos, despesas, fluxo de caixa, entre outros. É uma declaração pública oficial da empresa acerca do momento vivido pela companhia e eventuais perspectivas sobre o futuro.

O que são os arquivos 10-Q e 10-K?

As empresas públicas são obrigadas a apresentar o relatório chamado 10-Q (trimestral) e o 10-K (anual) junto à Securities and Exchange Commission (SEC). Os principais componentes do 10-Q são a demonstração de resultados, o balanço patrimonial, a demonstração dos fluxos de caixa e os comentários da administração.

Não supervalorize os números apresentados

É importante ressaltar que os balanços e números apresentados se referem ao período que vai de 31 de dezembro de 2022 até 30 de março de 2023. Ou seja, é um olhar sobre o passado da empresa, vendas e lucros que já aconteceram, e que não tem garantia de repetição.

Agora, por que então o Earnings Season é um evento importante para o mercado?

Porque fornece uma fotografia de como a empresa vem se comportando em meio ao cenário atual e o que pensa/planeja para seu futuro. Junto com os earnings passados, muitas empresas apresentam guidances (previsões) sobre seus resultados futuros e/ou realizam reuniões públicas, quando a diretoria da empresa fala ao público. O Earnings Season é bastante aguardado pelos analistas de mercado que visam fazer diversas projeções sobre os números da empresa e, com a divulgação pública desses números, eles podem comparar se suas estimativas estão alinhadas ou não. Essa comparação (expectativa vs realidade) tende a criar impactos nos preços das ações. Em mercado de capitais trabalhamos com frequência em função de expectativas e, por isso, números acima ou abaixo das expectativas de mercado tendem a gerar fortes oscilações nos preços das ações.

Como posso acompanhar essa divulgação?

As empresas normalmente possuem uma área de Relações com Investidores (Investor Relations), onde postam seus relatórios nas datas previamente informadas. No mesmo site você encontra mais informações sobre as datas de eventuais reuniões públicas com a companhia. Além disso, realizamos um acompanhamento dos resultados das maiores empresas americanas (em termos de capitalização de mercado), então não perca o nosso Telegram.

Outro link útil para quem quer acompanhar os anúncios de resultados é esta página da CNBC.

E o que o mercado espera para essa earnings season?

Em se tratando de expectativas, não existem certezas. Este é campo subjetivo e errôneo e, sendo assim, penso que vocês não devem pautar suas decisões de investimento nessas expectativas.

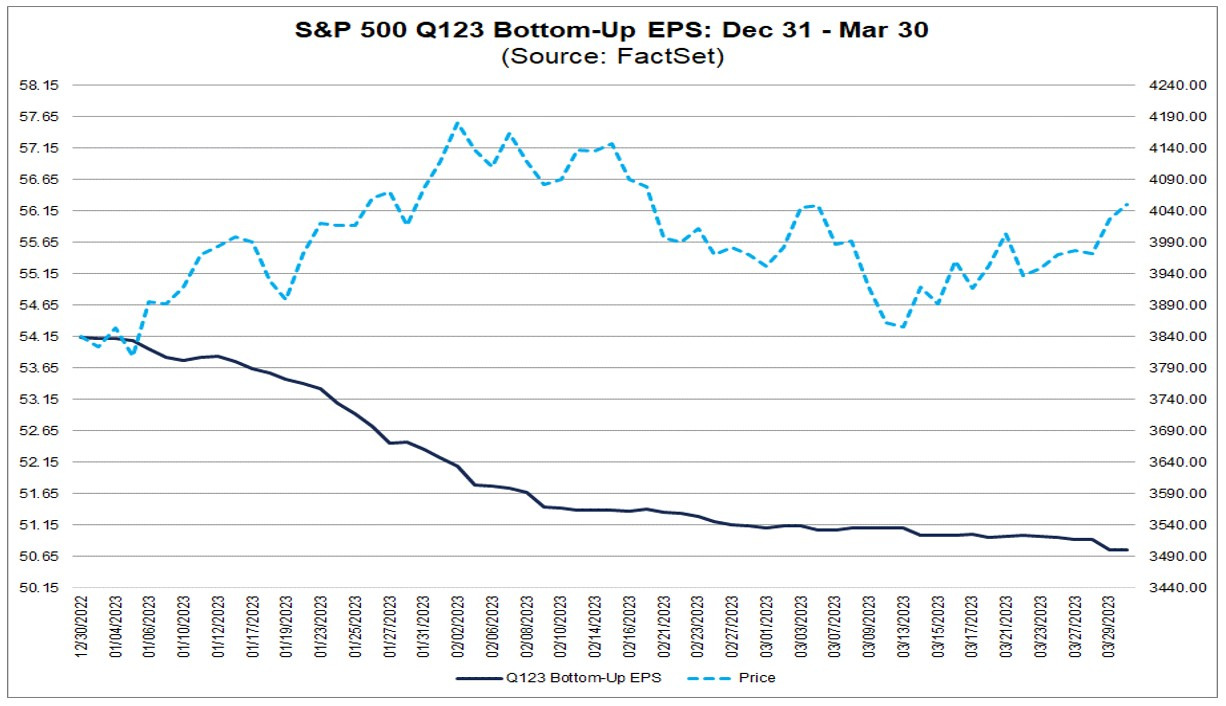

Olhando de uma forma geral, penso que essa Earnings Season será um grande teste para o mercado. Isso porque temos visto os preços dos ativos se manterem ou subirem mesmo com perspectivas de menos lucros à frente. Os investidores avaliam se as ações dos EUA podem manter os ganhos recentes diante da deterioração dos lucros esperada.

O gráfico abaixo compara o S&P500 (linha clara pontilhada) com as expectativas de lucros (linha escura).

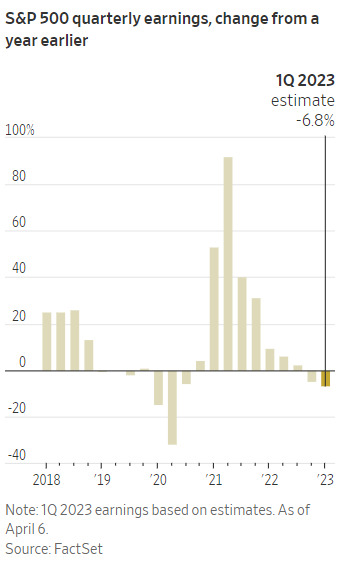

Além disso, dadas as preocupações presentes no mercado sobre a liquidez dos bancos e uma possível recessão econômica mais ampla, os analistas reduziram as estimativas de lucros (Earnings per share – EPS) para as empresas do S&P 500 no primeiro trimestre de 2023.

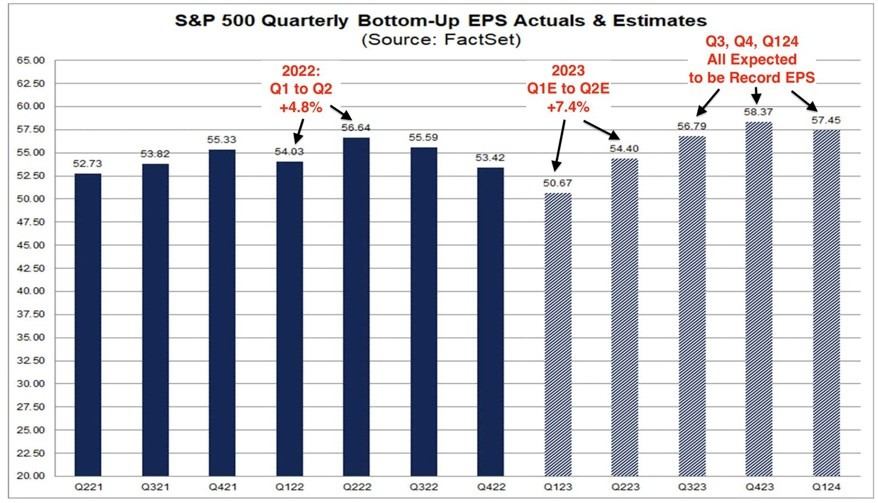

Em geral, espera-se uma redução de 6,8% nos lucros de forma agregada para o S&P 500 quando comparado ao 1T22. Para fins de comparação, no 4T22 a queda de lucros foi de 4,6% (fonte: Market Watch).

Fonte: The Wall Street Journal

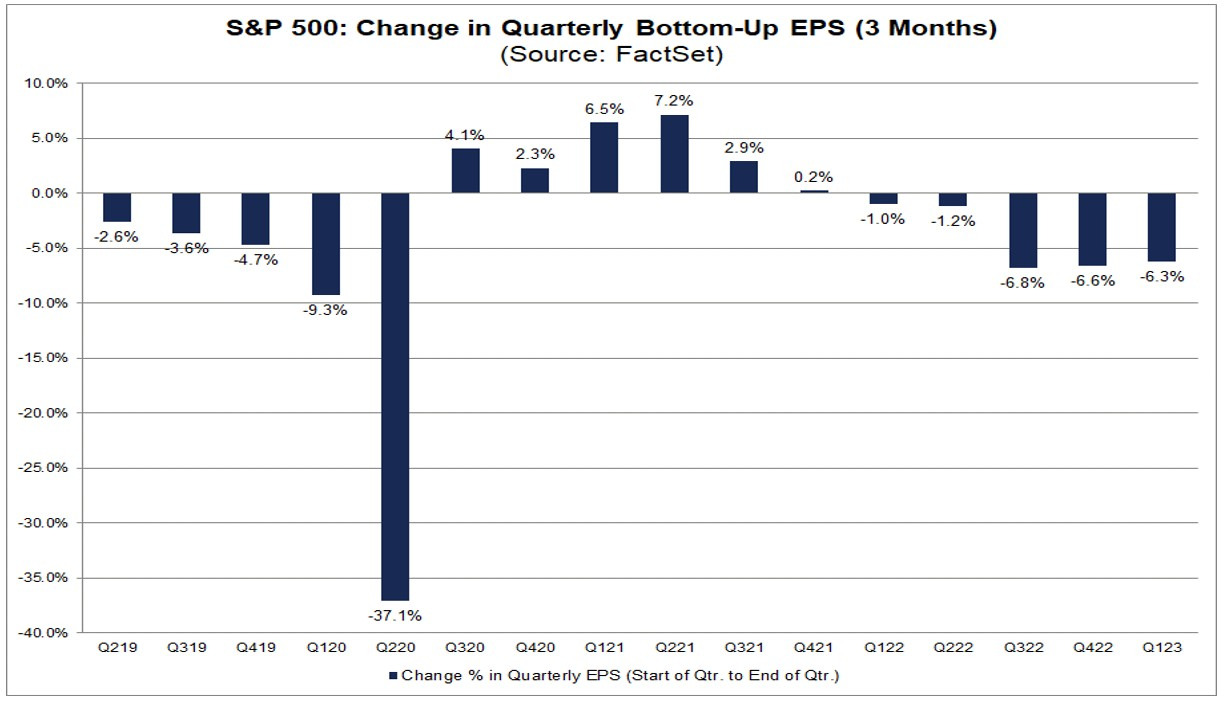

Mas, além do 1T23, os analistas diminuíram as estimativas de lucro por ação para os próximos trimestres também, já antecipando essa desaceleração da economia, mas em menor medida, como mostra o gráfico abaixo. Então, o 1T23 será um bom teste para saber até onde pode ir esse impacto da economia nas empresas.

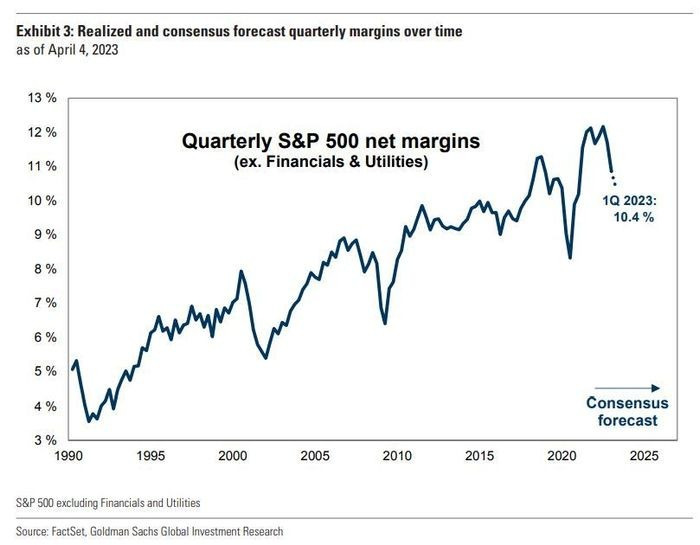

E, com lucros menores, as margens tendem a mostrar quedas em decorrência do pior surto de inflação em quatro décadas. Segundo o gráfico abaixo, que mostra uma projeção do Goldman Sachs, teríamos uma margem de lucro de 10,4% para as empresas do S&P500 de forma agregada.

Fonte: Market Watch

Como sempre em se tratando de mercado, expectativas são tão importantes quanto a realidade apresentada. Sendo assim, o mercado acompanhará de perto as perspectivas fornecidas pelas empresas para os próximos meses; como elas se preparam, se anteveem uma recessão ou não, entre outros.

Assim como no 4T22, quando vimos um aumento dos guidances (projeções) negativas, é possível vermos, novamente, expectativas mais sóbrias para os próximos meses – 78 empresas emitiram orientação negativa de EPS para o 1T23, número esse acima da média de 5 anos, por exemplo.

Outro ponto importante é que uma das formas de se preparar para momentos adversos é preservar caixa. Sendo assim, poderemos ver uma redução nos anúncios de recompras de ações ou até dividendos.

Será que a reabertura da China tem surtido algum efeito sobre as empresas? Esse é outro ponto a ser observado, dado que parte relevante das receitas de muitas empresas americanas se dá fora dos EUA e pode ser influenciado por um crescimento de China.

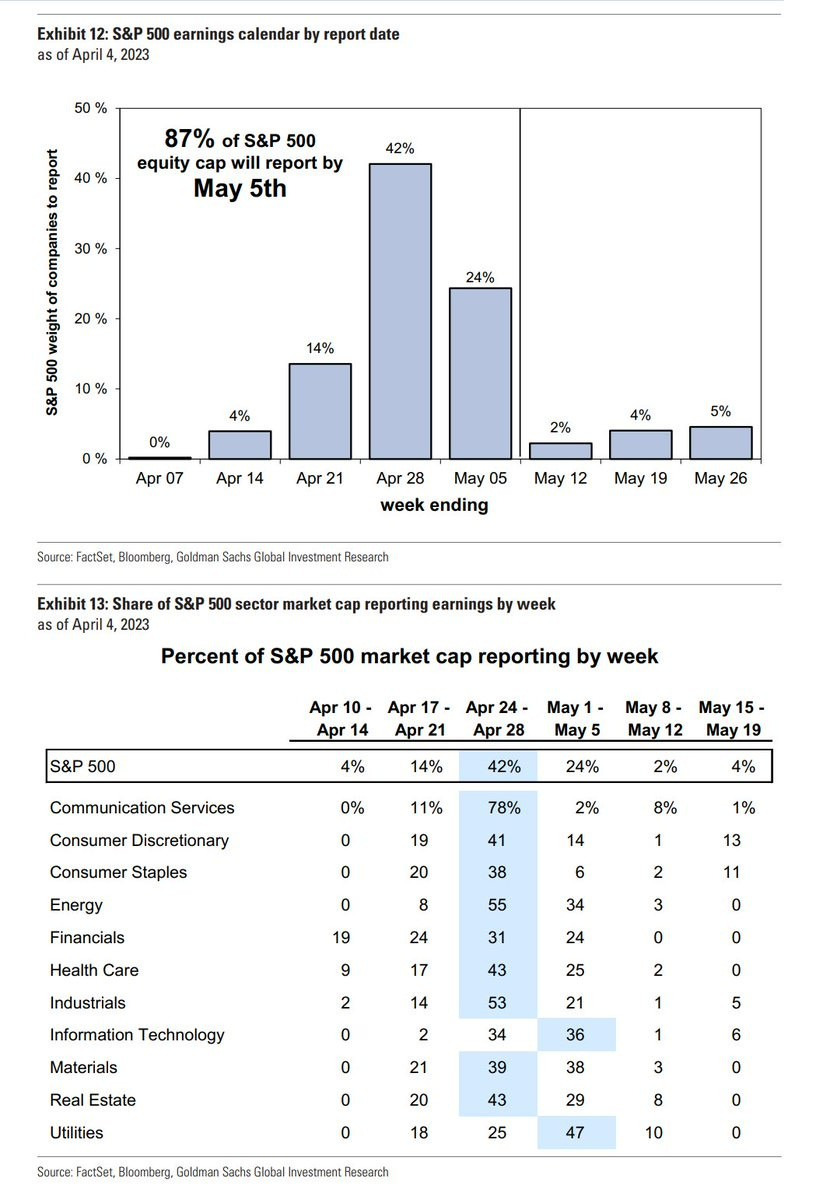

De qualquer forma, o ponto principal é que teremos uma fotografia atualizada de 87% das empresas do S&P 500 que reportam os seus números nas próximas 4 semanas. É importante estarmos de olho para avaliarmos não só como está a economia americana, mas também se precisamos fazer alguma alteração em nossos portfólios. Os próximos dias prometem, então não esqueçam de acompanhar a Avenue para ficarem bem-informados.

E olhando setorialmente?

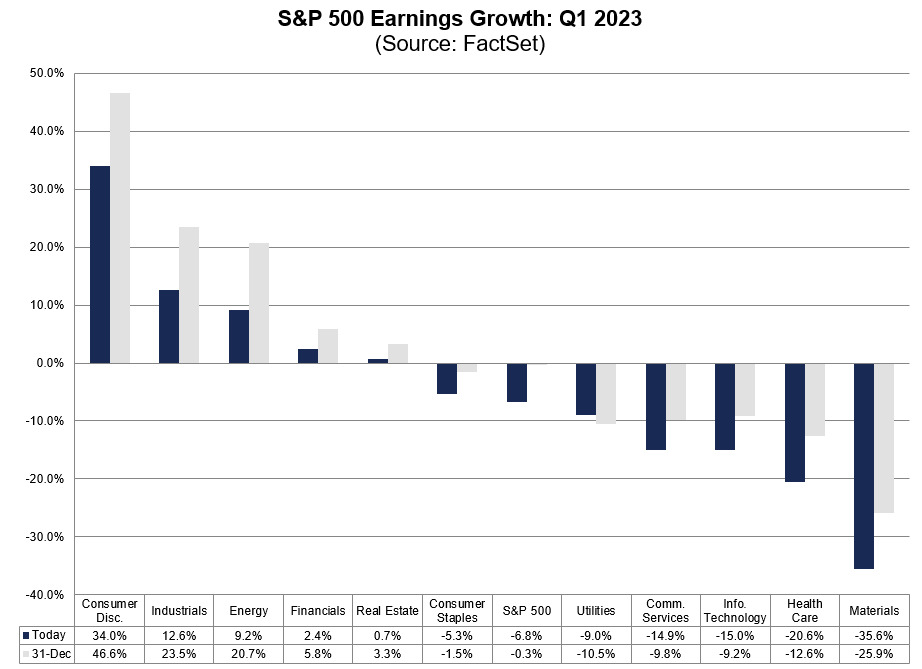

Entre os setores, há uma ampla divergência com expectativas positivas para os resultados das empresas de consumo discricionário e a indústria, e negativo para o setor de materiais básico e de saúde, como mostra o gráfico abaixo.

Independentemente do número vir em queda ou alta, as preocupações macro sobre uma possível recessão continuam e, analisando o geral, mesmo com uma leve queda, o resultado de 2023 pode ainda sim ser superior aos anos anteriores.

Espero que esse conteúdo seja útil para vocês e gostaria de feedbacks – críticas, elogios, dúvidas e sugestões são sempre bem-vindas!

Então, me siga nas redes sociais – @willcastroalves tanto no Twitter quanto no Instagram – e diga o que achou.

Aquele abraço!

William Castro Alves

Estrategista-chefe da Avenue Securities

DISCLAIMER

A Avenue Securities LLC é membro da FINRA e da SIPC. Oferta de serviços intermediada por Avenue Securities DTVM. Veja todos os avisos importantes sobre investimento: https://avenue.us/termos/.

As expressões de opinião são a partir desta data e estão sujeitas a alterações sem aviso prévio. Não há garantia de que estas declarações, opiniões ou previsões aqui fornecidas se mostrem corretas. Este material está sendo fornecido apenas para fins informativos. Qualquer informação não é um resumo completo ou uma declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação.

O desempenho passado não é indicativo de resultados futuros. Investir envolve risco e você pode incorrer em um lucro ou perda, independentemente da estratégia selecionada.

Os links estão sendo fornecidos apenas para fins informativos. A Avenue não é afiliada e não endossa, autoriza ou patrocina nenhum dos sites listados. A Avenue não é responsável pelo conteúdo de qualquer site ou pela coleta ou uso de informações sobre os usuários de qualquer site.

O investimento internacional envolve riscos especiais, incluindo flutuações cambiais, diferentes padrões contábeis financeiros e possível volatilidade política e econômica.

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.