O que está acontecendo com a bolsa americana, que só cai?

31/01/2022

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.

“O que está acontecendo com a bolsa americana, que só cai?”

Ouvi essa pergunta algumas vezes em minhas redes sociais nessa semana que passou. Entendo que alguns investidores estejam apreensivos com essas quedas recentes. Semana passada o Guilherme Zanin pontuou alguns riscos que vêm permeando o mercado americano, que ajudam a explicar essas quedas e que já vêm sendo adicionados aos preços dos ativos.

Minha reposta para a pergunta acima é simples, sucinta e talvez soe ácida. Ora, o que acontece com a bolsa americana? Aquilo que sempre aconteceu: ela sobe, mas também cai. A bolsa varia. Não quero parecer mal-humorado, mas entendo que a resposta seja essa mesmo. Veja, por exemplo, no gráfico semanal de 10 anos do S&P 500, como já tivemos cenários de queda semelhantes com o atual.

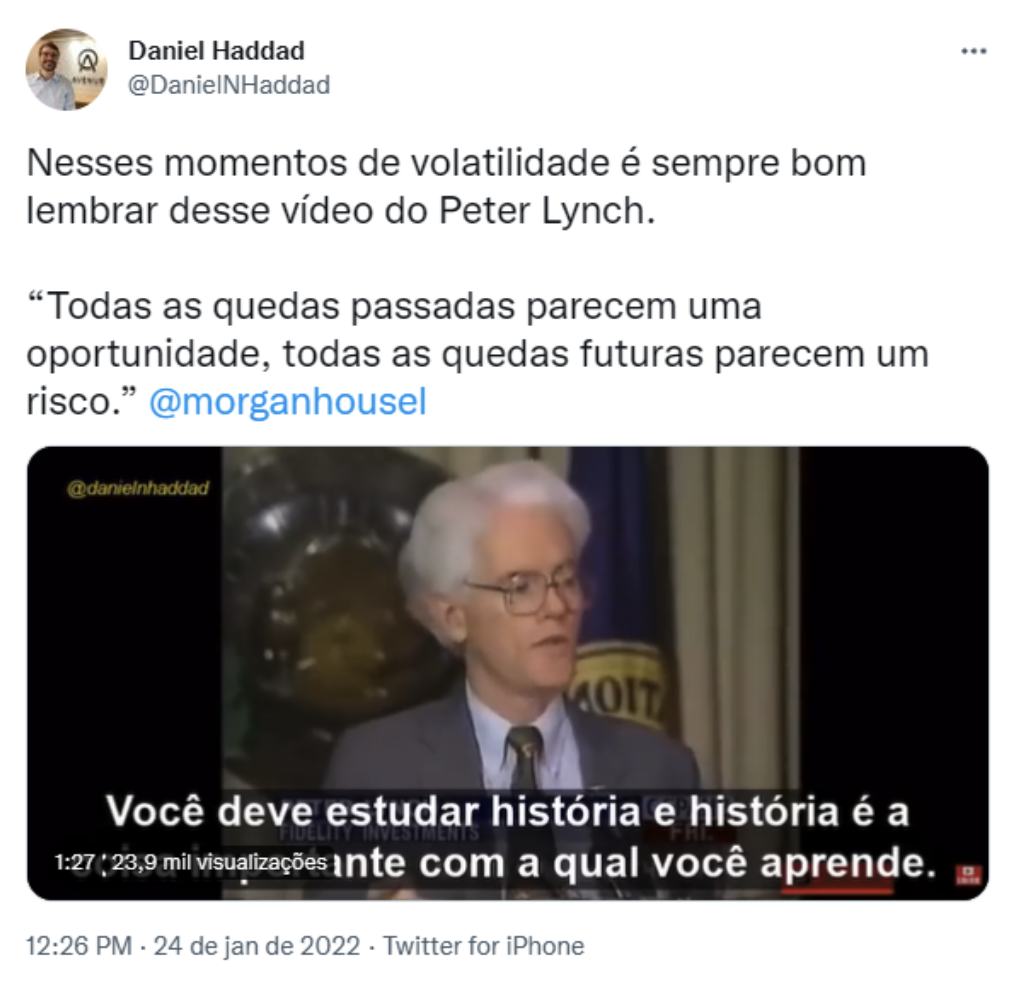

De qualquer maneira, é sempre bom escutarmos ícones, pessoas com grande experiencia no mercado americano. Então, deixo aqui com vocês um vídeo do Peter Lynch, que nosso CIO, Daniel Haddad, postou recentemente e vale apena ser visto.

TENSÃO PARA ALGUNS, OPORTUNIDADE PARA OUTROS

Na mesma linha de raciocínio, Stanley Druckenmiller nos diz o seguinte:

“Não faz sentido, mas quando um ativo sobe, cada osso do seu corpo quer comprar mais. E quando ele cai, você está lutando para se obrigar a não o render. É apenas a natureza da besta”

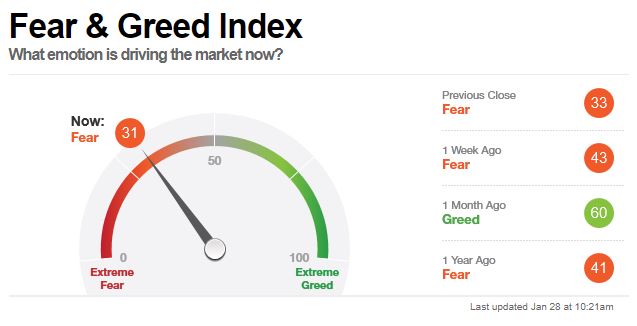

Temos vivido momentos de tensão ou de medo no mercado americano. Veja que o Fear and Greed Index aponta para um sentimento de medo no mercado. Aqueles que acompanham esse índice, ou aqueles os que já estudaram as lições de grandes nomes dos investimentos, entenderão que talvez essa seja uma hora de “olhar com carinho” o investimento em ações. Vale pensar como Warren Buffet, que sempre comenta em ser corajoso quando os outros têm medo.

EFEITO DUPLO

A fotografia abaixo é da performance de 30 dias de ações no S&P 500, até dia 28/01/2022. Vemos diversos papeis acumulando quedas de 10%, 15%, até mais de 30%.

O gráfico abaixo é da variação do dólar frente ao real. Do início do ano para cá, vimos a moeda americana perder pouco mais de 5% do seu valor frente ao real.

Então o que vemos hoje é um efeito duplo, que tornou o investimento no exterior mais barato comparativamente a 30 dias atrás. Ou seja, você consegue converter seus reais em um valor maior em dólares, ao mesmo tempo em que encontra preços de diversos ativos 10%, 15% ou até 30% mais baratos do que se via há um mês. O efeito composto disso não pode ser ignorado pelo investidor, mesmo sabendo que não há como prever quando, ou se, haverá alguma alteração nesse cenário.

BRASIL É A BOLA DA VEZ?

Outro argumento e análise muito presente nos últimos dias foi a percepção e celebração de que o mercado brasileiro seria “a bola da vez”, ou seja, a alternativa mais interessante entre os mercados globais.

Ficamos muito felizes em ler esse tipo de análise por dois motivos: (i) somos brasileiros e torcemos para que o nosso país deslanche, cresça, se desenvolva e que tenhamos mais recursos para investir no exterior; (ii) porque sabemos que a maioria dos nossos clientes possui poupança no Brasil. Portanto, acho ótimo que temos visto uma recuperação dos preços de ativos domésticos – algumas vezes já tinha escrito aqui que os via como muito depreciados – veja mais em meu texto: Brasil o “Diferentão”?.

CABE AQUI UMA RESSALVA: uma coisa é uma coisa, outra coisa é outra coisa.

Essa frase simples, óbvia e caricata, guarda uma sabedoria interessante para o atual momento. Os investidores estrangeiros investigam diferentes mercados em busca de retornos. Em dados momentos, taticamente, pontualmente, eventualmente, ou a depender do cenário, uma exposição ao mercado brasileiro pode fazer sentido. Isso é uma coisa.

Agora uma outra coisa, uma outra conversa, se refere a alocação estrutural, que independe de alocações oportunísticas de curto prazo e que buscam surfar a correção de assimetrias. Ou seja, independente do cenário, vale a pena considerar ter uma reserva em dólar. Os motivos você provavelmente já conhece, mas vou relembrar rapidamente:

(i) Parte relevante dos seus custos e de sua cesta de consumo são dolarizados, você tem passivos em dólar e, portanto, poderia equacionar isso com ativos em dólar.

(ii) Da mesma forma que os Bancos Centrais e as maiores nações do mundo fazem poupança em dólar, você também pode buscar ter parte de seus ativos atrelados à moeda historicamente forte.

(iii) No Brasil, em dados momentos corremos riscos extremos de perda permanente de capital. Me refiro aos momentos em que muitos temem cenários de cauda, como ocorreram na Venezuela e Argentina. No entanto, mesmo uma elevação de impostos pode ser um risco.

(iv) Um número muito maior de ativos disponíveis para você montar sua carteira.

(v) Acesso ao investimento em empresas de economia mais dinâmica. Veja mais a seguir.

Avançando no assunto, veja por exemplo o gráfico abaixo que ajuda a entender por que uma exposição tática pode fazer sentido. O IBOV e commodities possuem uma forte correlação. A queda das ações brasileiras (linha verde) com a concomitante alta das commodities (linha vermelha) abriu um espaço para uma possível correção de uma assimetria de curto prazo.

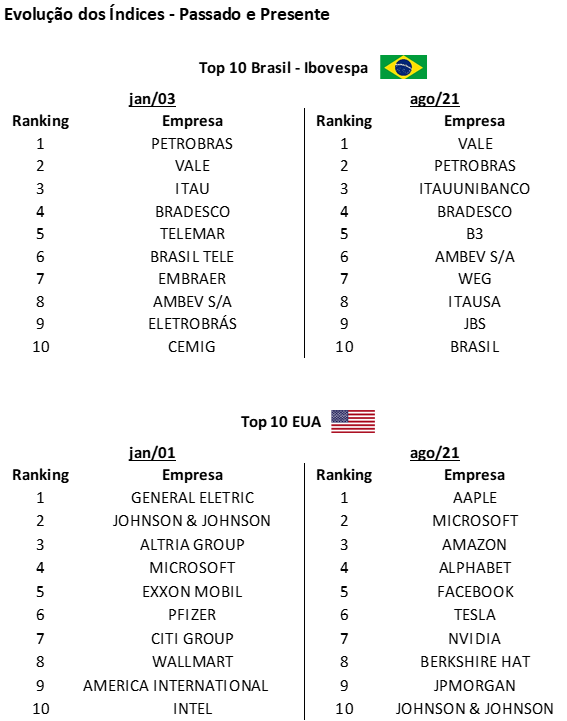

Isso porque a bolsa brasileira é composta primordialmente por empresas daquilo que chamamos de uma velha economia: empresas de commodities, financeiras ou ainda de energia. Veja a imagem abaixo que compara a composição do Ibovespa e do S&P 500 em diferentes períodos no tempo. A conclusão aqui é: a bolsa brasileira, que nada mais é do que um reflexo da economia brasileira, pouco avançou. Ao passo que vemos uma mudança bem significativa na estrutura do índice americano, as mesmas empresas seguem figurando como as mais relevantes para o índice brasileiro:

Resumindo: quando falamos em investimentos nos EUA e importante pensar de forma estrutural e não de maneira tática ou oportunística. Podemos pensar como uma possível formação de reserva de longo prazo em uma moeda e economia historicamente forte.

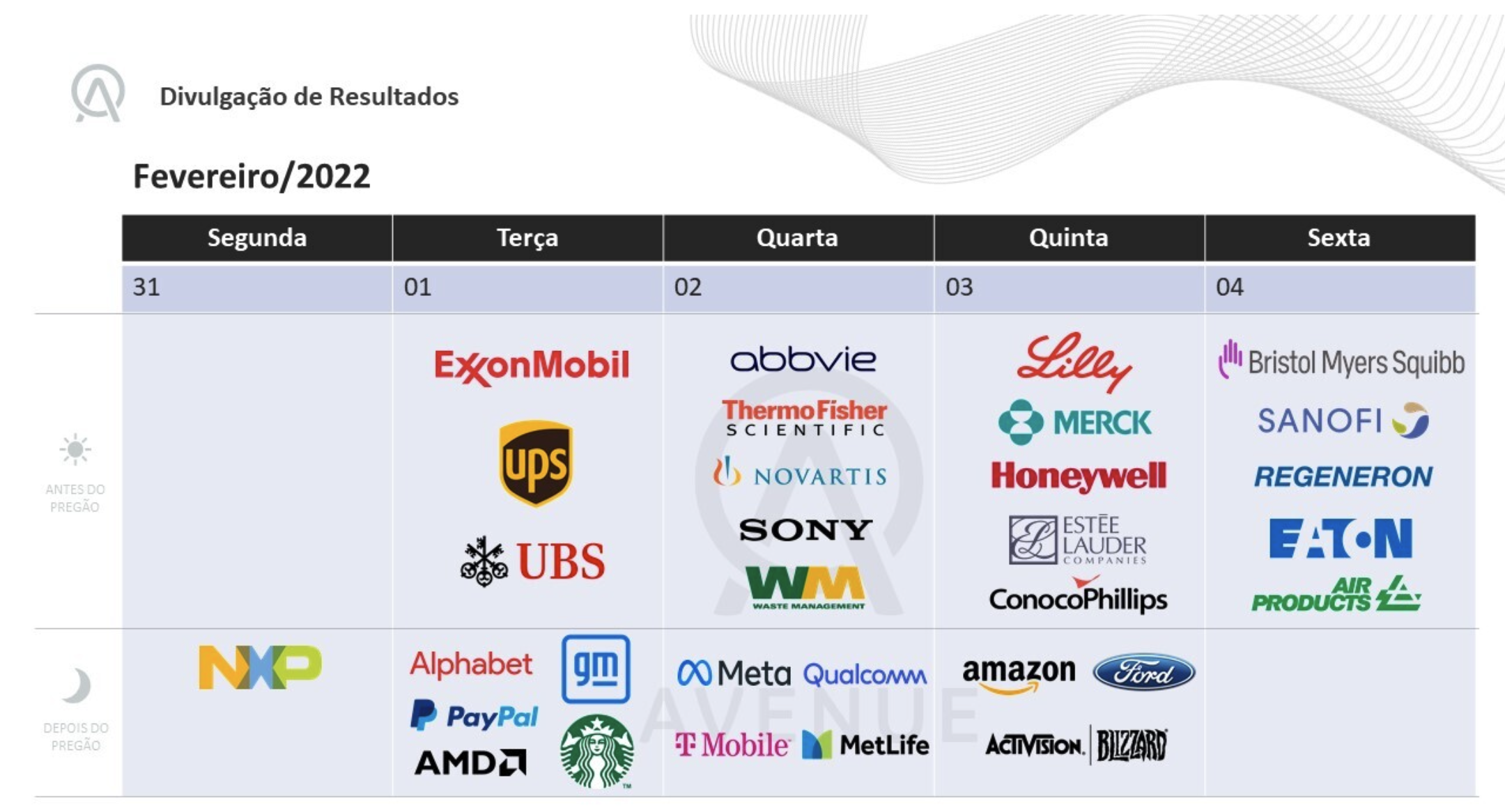

PARA ACABAR, VAMOS AOS RESULTADOS

E para essa semana que se inicia, seguimos com uma agenda bem cheia em termos de resultados, veja abaixo:

Era isso, pessoal.

Aquele abraço,

WILLIAM CASTRO ALVES

Tenha em mente que não há garantia de que qualquer estratégia será bem-sucedida ou lucrativa, nem protegerá contra uma perda.

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.