Os 3 atos da economia americana

10/01/2022

10/01/2022

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.

10/01/2022

Nesta minha primeira postagem de 2022 entendo ser pertinente falar de 3 atos que vimos sobre a economia americana na semana que passou.

ATO 1: ATIVIDADE ECONÔMICA

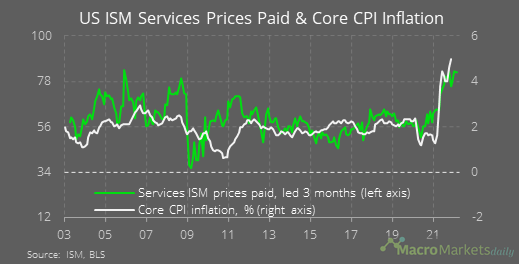

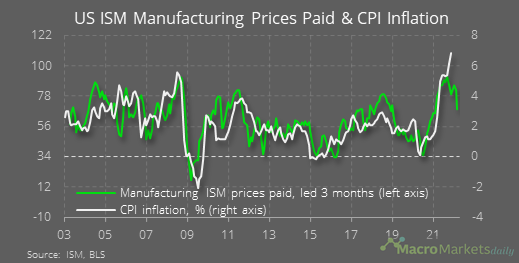

A primeira semana do mês sempre marca a divulgação de dados econômicos. Tivemos alguns. Como destaque chamo atenção para o PMI, da indústria, e o ISM, de serviços. Ambos ficaram aquém do esperado pelo mercado. Isso é ruim?

Sim e não…Sim, a economia americana desacelera, por outro lado essa desaceleração desafoga o principal receio atual sobre a inflação. Os gráficos abaixo evidenciam a relação de tais indicadores com a inflação.

ATO 2: O FED E OS JUROS

Além dos dados de atividade, tivemos como foco o impacto da divulgação da ata do FOMC sobre o mercado. Na quinta-feira, o Guilherme Zanin comentou em nosso podcast. Vamos aos highlights e seus impactos.

Inflação e emprego. Os membros do comitê expressaram preocupação com o aumento da inflação, ao mesmo tempo que disseram que veem o mercado de trabalho próximo ao pleno emprego. Eles também disseram que a inflação representa um forte risco, talvez até mais do que a pandemia. Os preços ao consumidor estão subindo em seu ritmo mais rápido em quase 40 anos.

Redução do balanço. A ata declarou que iniciou planos para começar a reduzir a quantidade de títulos que detém, com membros do grupo dizendo que uma redução no seu balanço deverá se seguir após o começo da elevação de juros. Embora as autoridades não tenham feito nenhuma determinação sobre quando o FED começará essas reduções, as declarações da reunião indicaram que o processo poderia começar já nesse ano. A ata também indicou que “o ritmo apropriado de escoamento do balanço provavelmente seria mais rápido do que durante o episódio de normalização anterior”, que ocorreu em outubro de 2017.

E por que isso é importante? Te dou três motivos: (i) o mercado não esperava nenhuma declaração nesse sentido; (ii) a redução de títulos do seu balanço representa menos estímulos monetários ao mercado; (iii) tal redução será maior ou mais intensa do que foi em 2017.

Portanto, o tamanho do balanço do FED é significativo, porque as compras de títulos do banco central foram consideradas um elemento-chave para manter as taxas de juros baixas e, ao mesmo tempo, impulsionam os mercados financeiros, mantendo o fluxo de dinheiro. Vale lembrar que a redução de seu balanço se dá através da venda de títulos em mercado, assim o FED troca títulos por dinheiro e, com isso, reduz a liquidez do mercado, algo que é visto de forma negativa.

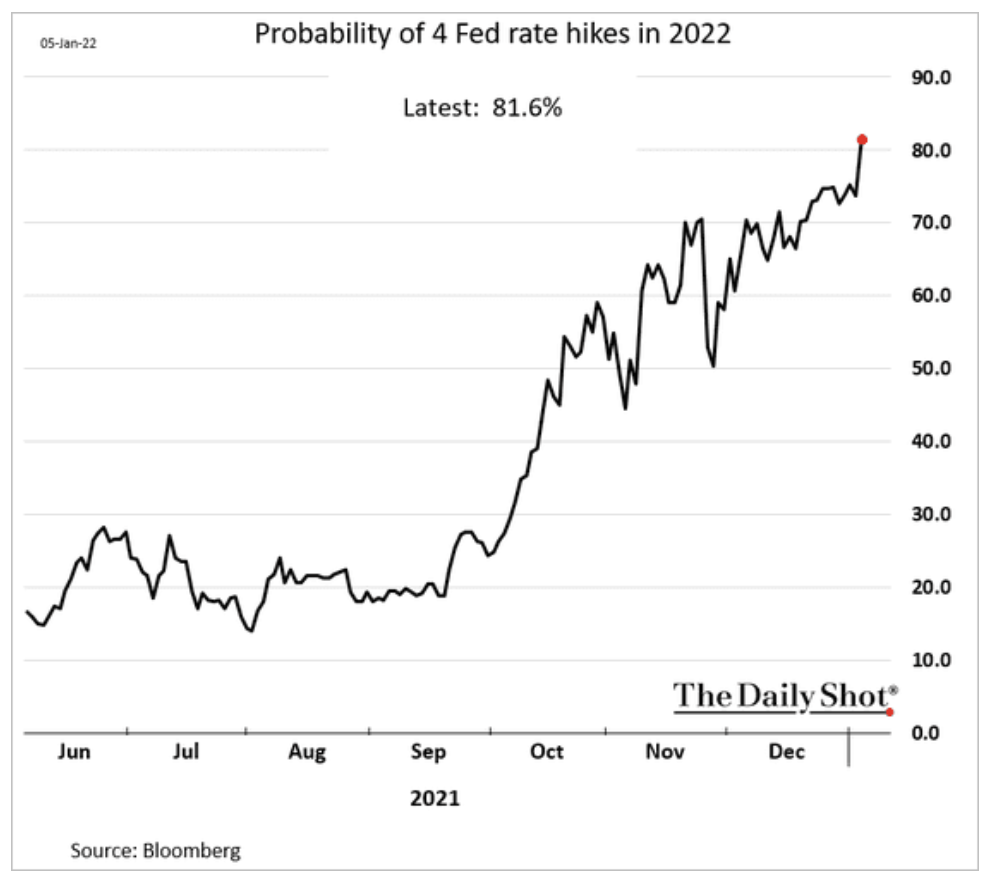

Juros. Aumentaram as apostas de mais aumentos de juros ao longo de 2022. O gráfico abaixo mostra isso, com a probabilidade de quatro aumentos de juros em 2022, chegando a 81,6%. Previamente, o FED havia informado a efetivação do seu tapering com o encerramento da compra de títulos programado para junho de 22, com isso gerando uma expectativa de que esses aumentos iniciariam apenas depois. Com essa nova ata houve uma mudança de expectativas para um encerramento de tapering mais cedo e houve também uma abertura para especulações sobre mais aumentos de juros. Não sabemos a magnitude de tais aumentos, mas supondo 0,25p.p. em cada uma das reuniões e, levando em conta esses quatro aumentos, poderíamos ver a taxa básica americana chegando a 1,25% ao final de 2022. Vale ressaltar, que não há certeza alguma, essas são apenas suposições e cenários.

ATO 3: MERCADO DE TRABALHO

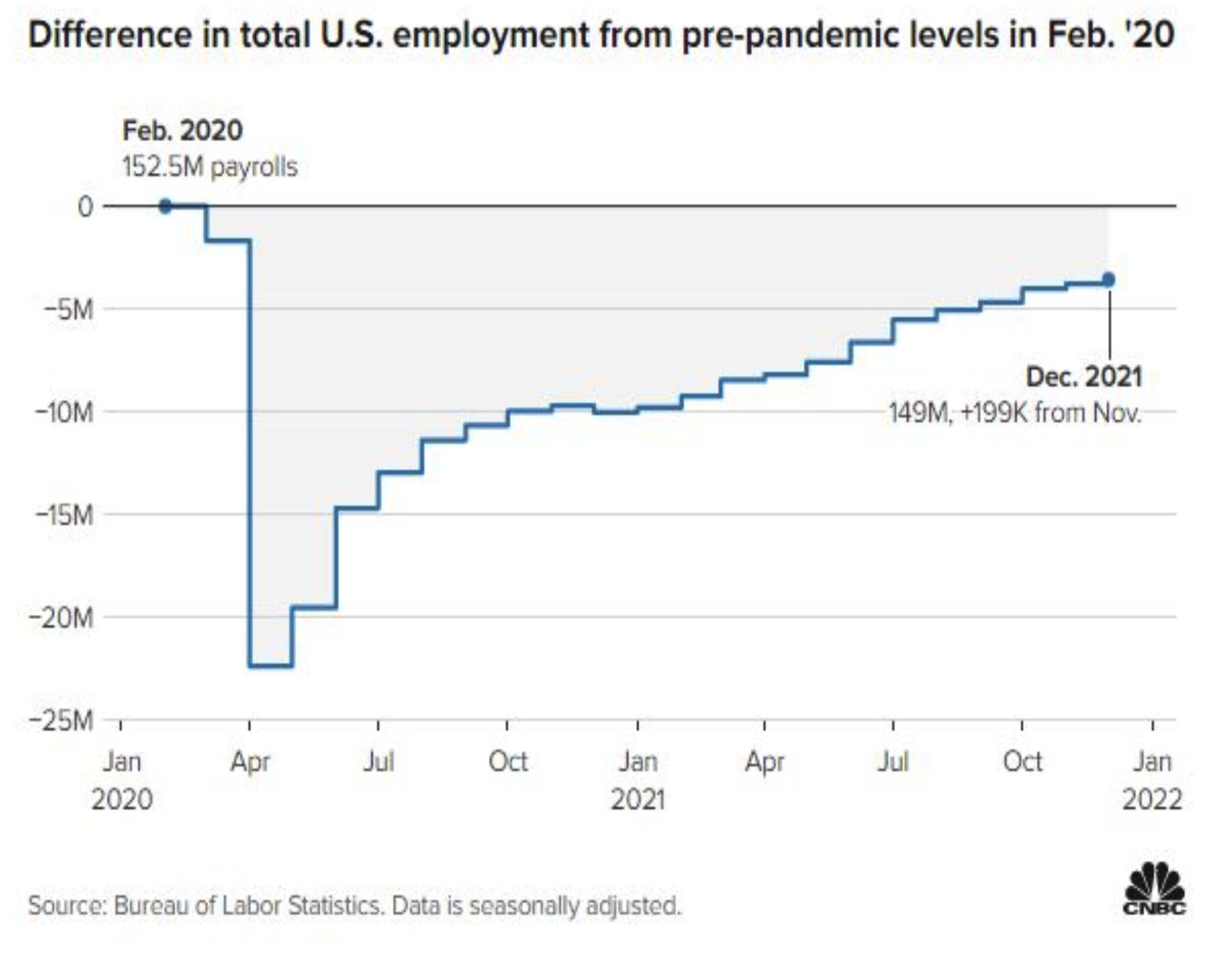

Foi publicado o relatório de emprego dos EUA, o Payroll referente ao mês de dezembro. O número de criação de vagas de trabalho decepcionou. No entanto, a taxa de desemprego caiu e os salários seguem mostrando elevação. Apesar do número de postos de trabalho ficar bem abaixo do esperado, o mercado de trabalho segue mostrando recuperação.

Podemos interpretar essa questão da seguinte forma: o mercado de trabalho segue “apertado”, ou seja, criam-se postos de trabalho, mas as vagas não são preenchidas. Com isso, os salários seguem subindo lentamente. Se a taxa de desemprego cai e os salários sobem, criam-se argumentos para sustentar a ideia de aumentos de juros pelo FED, isso porque essas são as duas métricas mais acompanhadas pelo banco central americano.

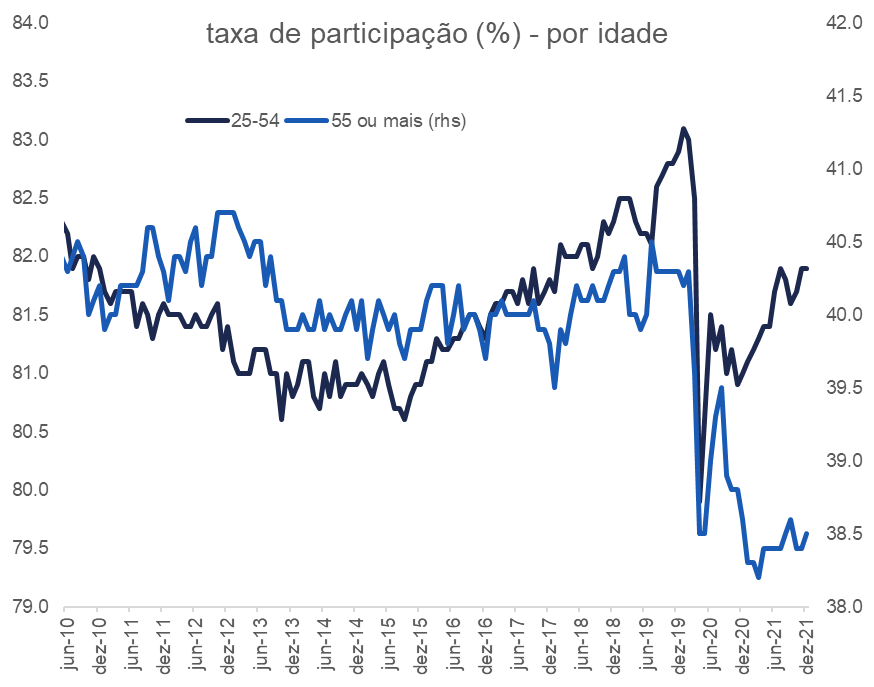

Menor participação? Uma coisa que tem chamado atenção: a taxa de participação da força de trabalho. O que acontece é que muitos americanos, especialmente mais velhos (acima de 55 anos), têm desistido de trabalhar ou optado por não trabalhar – o gráfico abaixo mostra isso. Se a pessoa desiste de trabalhar ela não é considerada desempregada, logo a taxa de desemprego melhora. Entretanto, ao mesmo tempo o mercado de trabalho fica mais “apertado”.

RESUMINDO

Resumidamente, a economia americana desacelera dos níveis elevados de atividade que vinha apresentando. Esse menor crescimento pode ser derivado de um gargalo importante passado atualmente pela economia: falta mão de obra qualificada para as posições abertas. Menos crescimento ajuda a controlar a inflação que ainda se mostra presente. Por ora, a interpretação do mercado foi a de que o FED vai mexer de forma rápida e forte nos juros e essa é uma interpretação semelhante a que tínhamos no início de 2021, quando falávamos muito em “rotation” entre setores com a reabertura econômica e o aumento nas curvas de juros.

E QUAL O IMPACTO DISSO SOBRE OS ATIVOS?

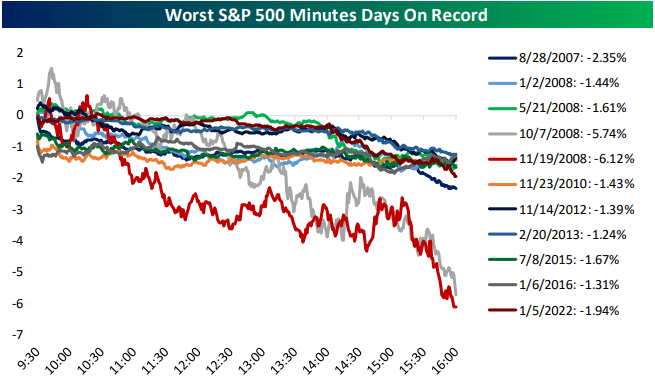

Costumo dizer que o mercado é maníaco, depressivo e bipolar. O que vimos essa semana foi a rotação setorial sendo colocada em prática, tal qual vimos acontecer no primeiro semestre de 2021. A reação foi imediata. O gráfico abaixo mostra que esse foi um dos piores desempenhos do S&P após uma ata do FOMC nos últimos anos – veja a linha vermelha do gráfico abaixo. Em bom português: isso realmente azedou o mercado.

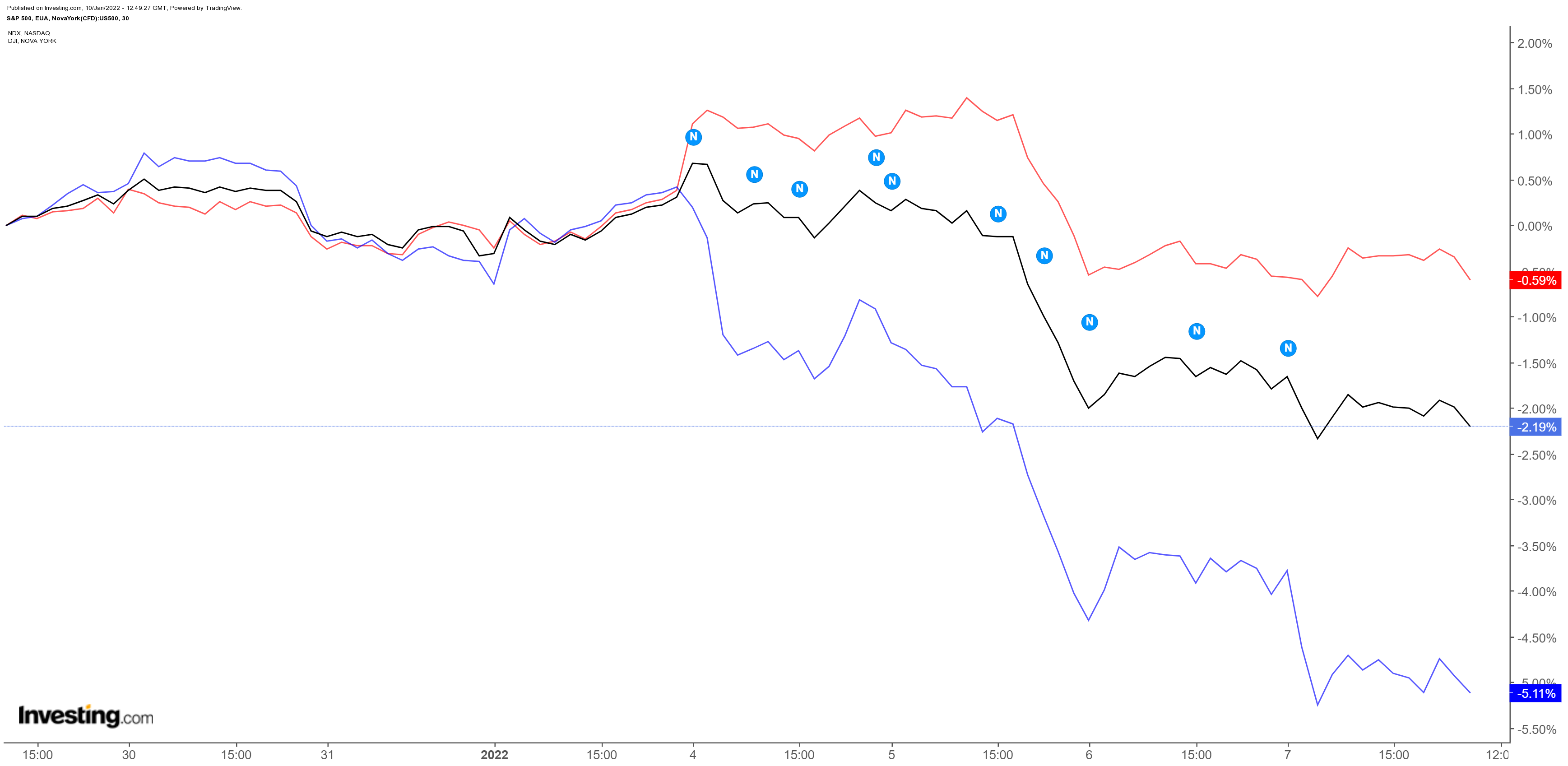

É possível ver no gráfico abaixo que setores como biotecnologia, tecnologia e construtoras, que são mais sensíveis as mudanças nas taxas de juros, foram mal. Já setores como bancos, mercado financeiro e mesmo indústrias performaram melhor do que o S&P . Se isso vai persistir ou não, ainda não sabemos, mas até agora essa foi a interpretação do mercado. Abaixo o gráfico dos três principais índices, onde vemos essa diferença de performance. O Nasdaq 100 (linha azul), mais influenciado pelas empresas de tecnologia, acabou sofrendo mais. O índice Dow Jones (em vermelho), que tem um peso maior de empresas mais tradicionais como bancos e indústrias e, por fim, o S&P 500 (linha preta).

Poderíamos falar ainda mais sobre o assunto, mas para que nossa newsletter não fique ainda mais longa, reitero aqui que nesta segunda-feira (10/01), em nosso Conexão Avenue falaremos mais sobre os impactos dessas nuances macroeconômicas na alocação e classes de ativos. Te convido a participar! A live ocorre sempre em nosso canal do YouTube e nela você pode fazer perguntas e, eventualmente, esclarecer suas dúvidas.

Era isso pessoal. Me sigam nas redes sociais para mais conteúdos: @willcastroalves, no Twitter ou Instagram.

Aquele abraço!

William Castro Alves

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.