“Sell in may and go away”- Venda em maio e volte só mais tarde

13/05/2024

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.

Este é um famoso ditado do mercado que basicamente sugere que você deveria vender suas ações no início do mês de maio e só retornar mais tarde. Isso se baseia no histórico de desempenho ruim das ações (especificamente o S&P 500) durante o período de seis meses, de maio a outubro.

Esse conceito originou-se do Stock Trader’s Almanac, um livro que, entre outras estatísticas, observou um desempenho melhor das ações, medido pelo índice Dow Jones Industrial Average, de novembro a abril, em comparação com o período de maio a outubro. Estudos mais recentes, com o índice S&P 500, têm ajudado a corroborar essa tese. Segundo a Fidelity Investments, o retorno médio do S&P 500 no período de 1990 a 2023 foi de 2%, em comparação com uma média de aproximadamente 7% de novembro a abril – Sell in May and go away | Stocks | Fidelity. Outros artigos também foram escritos sobre o tema, corroborando essa ideia, como o “The Halloween Indicator, ‘Sell in May and Go Away’: Everywhere and All the Time by Ben Jacobsen, Cherry Yi Zhang”

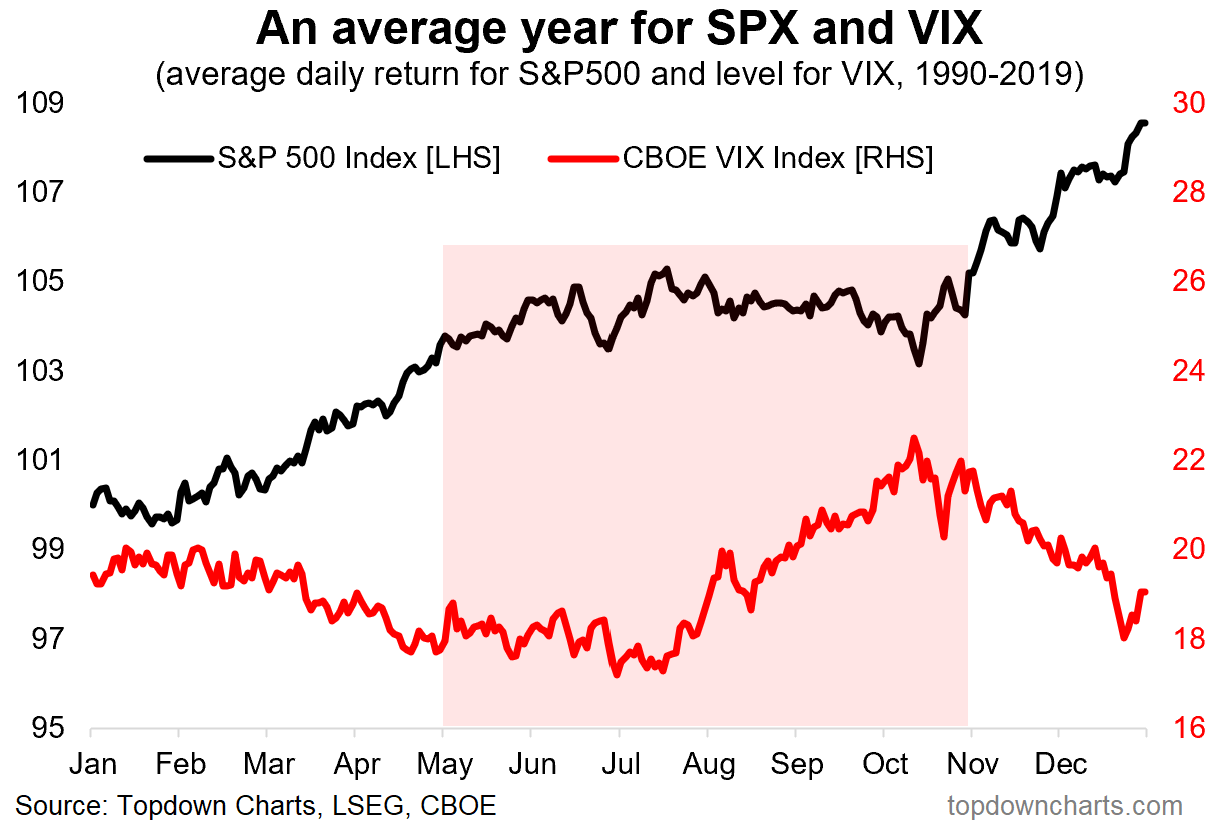

É interessante notar que, de fato, quando analisamos o gráfico abaixo, essa ideia parece fazer sentido. O gráfico mostra o desempenho mensal do S&P 500 desde 1990 na linha preta e, abaixo, o índice de volatilidade, também conhecido como índice do medo, na linha vermelha. Chama a atenção o fato de a performance do S&P 500 aparentemente “estacionar” nesse período, enquanto observamos um aumento na volatilidade do mercado.

Fonte: TopDownCharts – 30/abr/2024

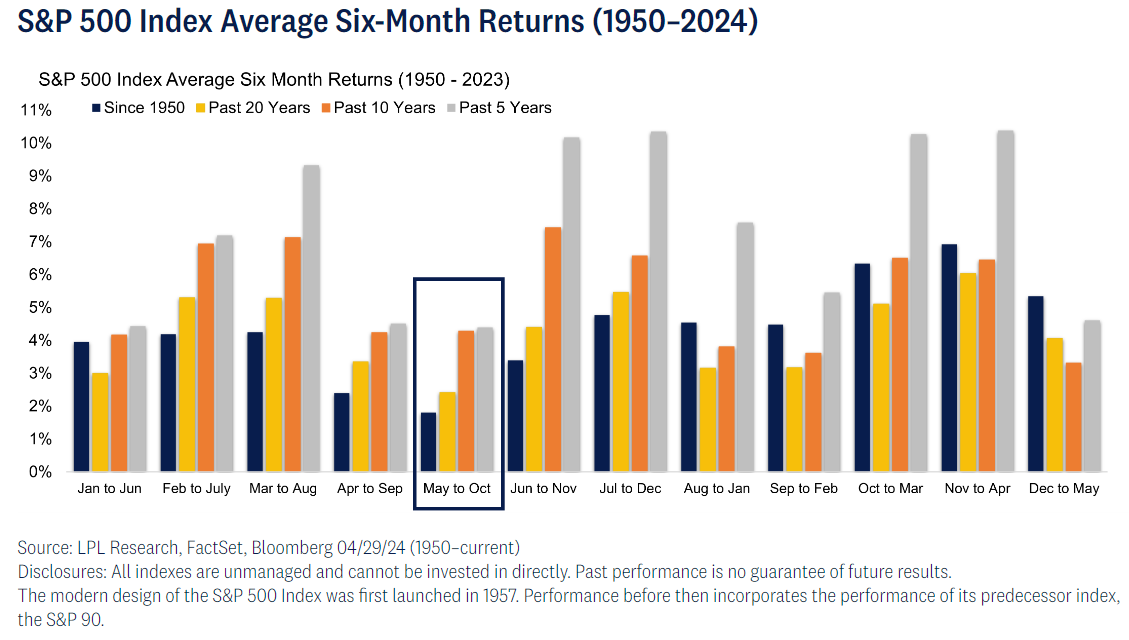

E abaixo, outro gráfico que apresenta de forma mais clara as diferentes janelas de desempenho, ou seja, o desempenho em diferentes períodos de 6 meses ao longo do ano. De fato, pode-se dizer que o período de maio a outubro não tem sido dos melhores para o mercado.

Fonte: LPLFinancial.com – 04/abr/2024

Férias? Alguns atribuem essa tendência às férias do hemisfério norte, quando traders e agentes do mercado reduzem suas posições para desfrutar das férias, assumindo menos riscos em suas carteiras.

Impostos? Outra explicação está relacionada ao sistema fiscal dos EUA, onde a declaração e o pagamento de impostos ocorrem em abril (mais precisamente até 15 de abril). Além disso, algumas empresas e indústrias encerram seus anos fiscais nessa época ou em junho. Portanto, o início de um novo ano fiscal pode motivar a realização de vendas com ganhos de capital, que seriam tributados somente no próximo ano fiscal.

Eventos históricos. Outra explicação possível é que diversos eventos disruptivos no mercado coincidentemente ocorreram durante esses meses. Por exemplo, a crise do petróleo começou em 1973, mas afetou fortemente o mercado acionário em abril e nos meses seguintes de 1974; o famoso Crash de 87 aconteceu em outubro; o ataque ao World Trade Center ocorreu em setembro de 2001; a grande crise financeira de 2008 teve seu ápice (maior queda das ações) nos meses de setembro e outubro. Além disso, as eleições, um evento que eleva a volatilidade no mercado no período que antecede a decisão, historicamente acontecem na primeira terça-feira de novembro. (fonte). Portanto, podemos observar diversos eventos relevantes que influenciaram essa estatística ao longo do tempo.

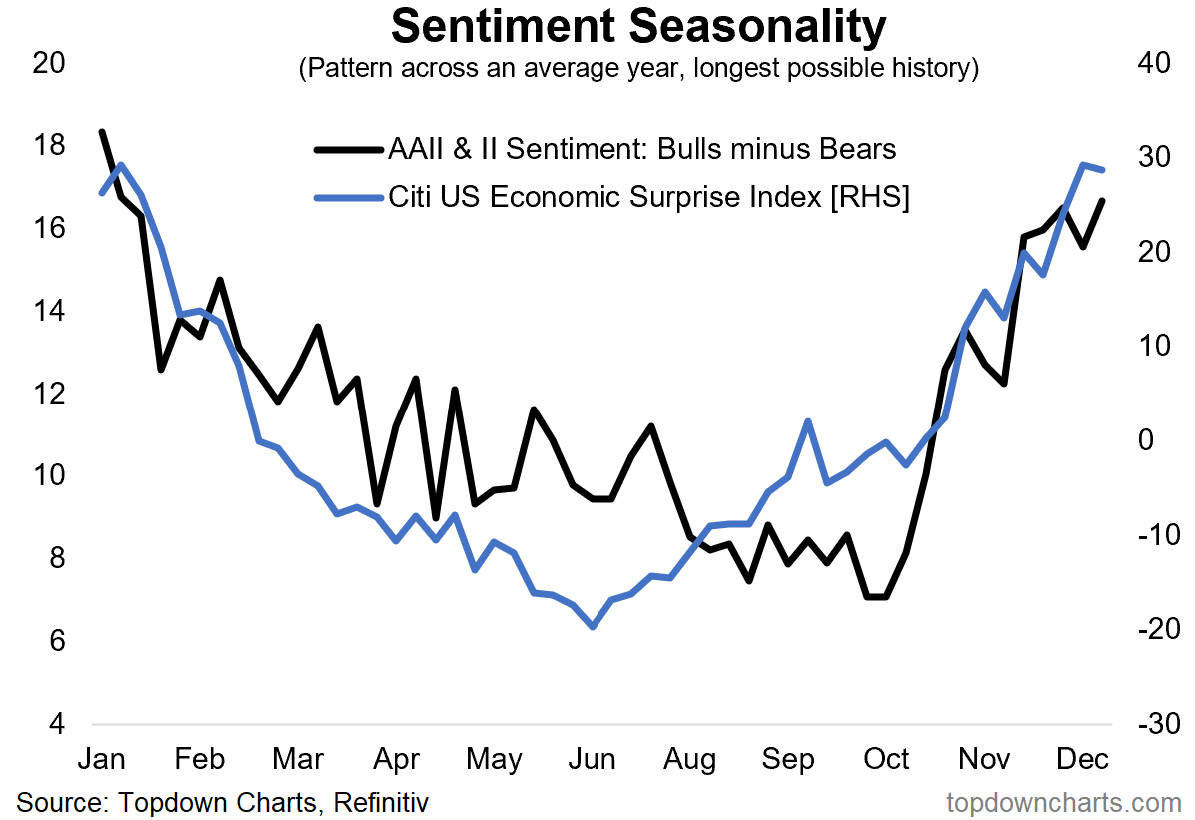

Economia. Uma explicação mais fundamentada pode derivar também dos indicadores econômicos. O gráfico abaixo mostra que durante esse período, o índice de surpresa econômica (linha azul), que representa o quanto os indicadores econômicos surpreendem positivamente, reduz substancialmente. Como resultado, observamos os agentes adotando uma postura mais cautelosa e menos otimista em relação ao mercado, reduzindo sua exposição.

Fonte: TopDownCharts – 30/abr/2024

Como costumo ressaltar, não há estratégia perfeita ou infalível no mercado. Embora os números possam sugerir uma tendência ou sazonalidade, é importante observar que nos últimos 10 anos, o mês de maio se mostrou positivo para o mercado acionário. No entanto, nada garante que será o mesmo este ano, mas é, no mínimo, interessante notar essa tendência.

Ryan Detrick on X – 29/abr/2024

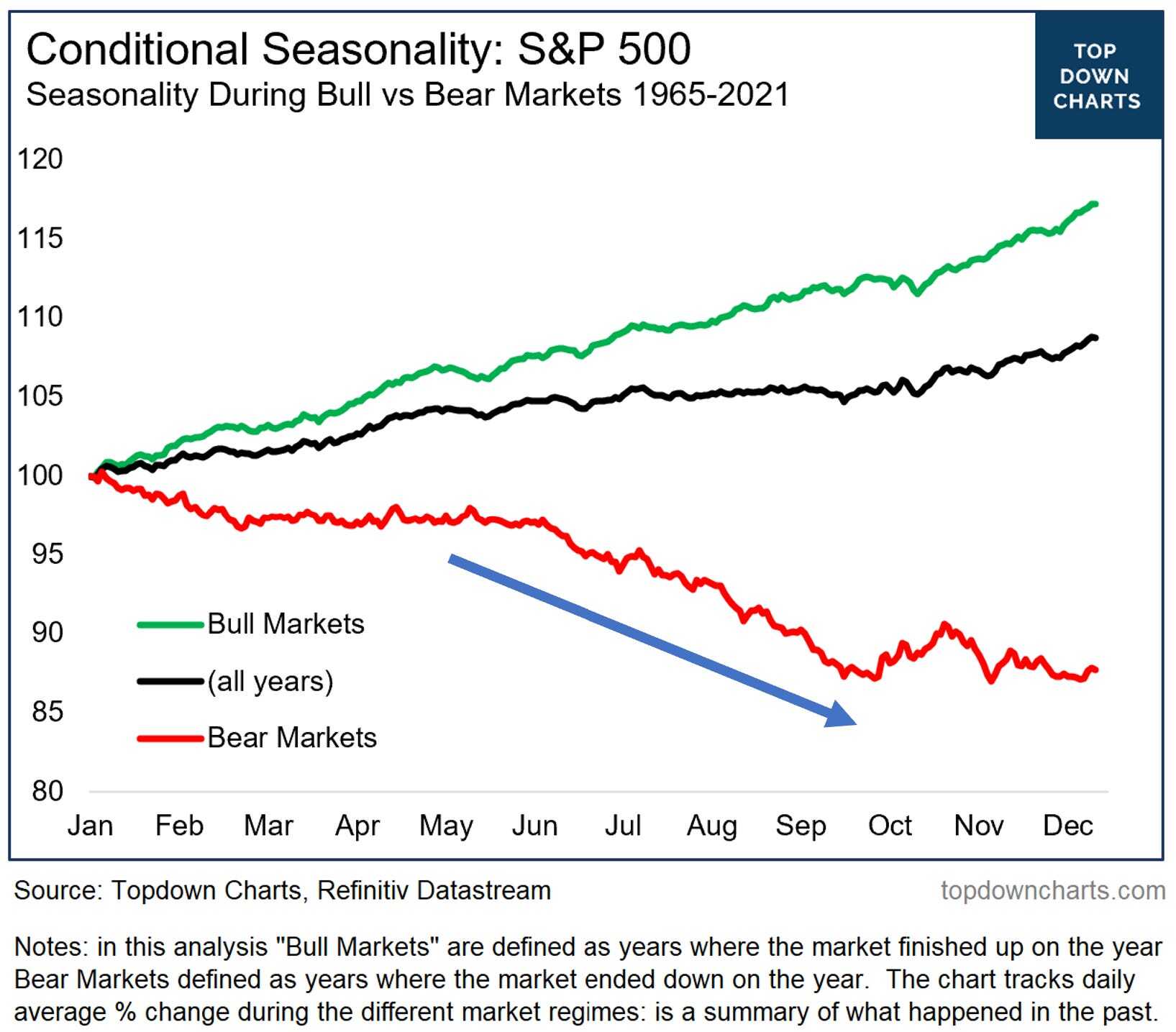

Outro ponto é que historicamente, o desempenho ruim no período de maio a outubro foi mais perceptível em anos de “bear market“, ou seja, em anos negativos para o mercado de ações. Por outro lado, em anos de “bull market“, as ações podem ter experimentado momentos de agitação no mercado, mas ainda assim perceberam valorização durante esses meses.

Fonte: TopDownCharts – 30/abr/2024

Como mencionado anteriormente, não há verdade absoluta ou estratégia perfeita no mercado. Em resumo, o período de maio a outubro tende a apresentar retornos mais baixos e mais voláteis. No entanto, apenas em mercados em baixa (bear market) é que os retornos costumam ser verdadeiramente negativos.

Acreditamos firmemente que os retornos de uma carteira que segue uma estratégia de “buy and hold”, ou seja, mais estrutural e agnóstica a esses movimentos de curto prazo, tendem a ter um desempenho melhor e são preferíveis para o investidor. Como discutimos recentemente em nossos Insights Avenue (Por que o tempo é o melhor aliado nos investimentos?), estar posicionado e participar do mercado oferece a melhor possibilidade de retornos a longo prazo.

E já que começamos com um ditado, concluo com outro: “investir é como sabão; quanto mais você toca, menor fica”.

Gostaria de deixar meu apreço a toda solidariedade que está sendo prestada por todos os brasileiros ao meu estado Rio Grande do Sul em meio a tragédia que meus conterrâneos vivem. Nesse momento, o melhor que podemos fazer é ajudar como podemos…através de doações, orações, divulgando as necessidades e formas de ajudar a todos. Ainda há um caminho pela frente mas como disse na semana passada, desejo muita força aos meus conterrâneos e irmãos, para atravessar esse momento difícil. Somos um povo de muitas virtudes, então é hora de mostrarmos valor e constância, para que nossas façanhas sirvam de modelo a toda terra, tal qual cantamos no hino do Rio Grande do Sul.

E para quem quiser, sempre deixo aqui o convite para me seguir nas redes sociais – @willcastroalves tanto no Twitter quanto no Instagram – e diga o que achou.

Aquele abraço!

William Castro Alves

Estrategista-chefe da Avenue Securities

DISCLAIMER

A Avenue Securities LLC é membro da FINRA e da SIPC. Oferta de serviços intermediada por Avenue Securities DTVM. Veja todos os avisos importantes sobre investimento: https://avenue.us/termos/.

As expressões de opinião são a partir desta data e estão sujeitas a alterações sem aviso prévio. Não há garantia de que estas declarações, opiniões ou previsões aqui fornecidas se mostrem corretas. Este material está sendo fornecido apenas para fins informativos. Qualquer informação não é um resumo completo ou uma declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação.

O desempenho passado não é indicativo de resultados futuros. Investir envolve risco e você pode incorrer em um lucro ou perda, independentemente da estratégia selecionada.

Os links estão sendo fornecidos apenas para fins informativos. A Avenue não é afiliada e não endossa, autoriza ou patrocina nenhum dos sites listados. A Avenue não é responsável pelo conteúdo de qualquer site ou pela coleta ou uso de informações sobre os usuários de qualquer site.

O investimento internacional envolve riscos especiais, incluindo flutuações cambiais, diferentes padrões contábeis financeiros e possível volatilidade política e econômica.

Tenha em mente que os indivíduos não podem investir diretamente em nenhum índice, e o desempenho do índice não inclui custos de transação ou outras taxas, o que afetará o desempenho real do investimento. Os resultados individuais do investidor variam. O desempenho passado não garante resultados futuros.

Manter ações para o longo prazo não garante um resultado rentável. Investir em ações sempre envolve risco, inclusive a possibilidade de perder todo o investimento.

Não há garantia de que essas opiniões ou previsões aqui fornecidas se mostrem corretas.

Qualquer informação não é um resumo completo ou declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação. Os investimentos mencionados podem não ser adequados para todos os investidores.

Antes de investir, considere os objetivos, riscos, taxas e despesas do investimento. Entre em contato com [email protected] para obter um prospecto contendo essas e outras informações importantes. Leia com atenção antes de investir.

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.

{kind=link}

{kind=link}