Mudanças nos juros nos EUA?

06/08/2024

06/08/2024

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.

06/08/2024

Que passagem de bastão foi essa entre julho e agosto, não é mesmo? Eu poderia listar aqui inúmeros adjetivos para representar a importância desta última semana para o mercado, mas, antes de falarmos sobre esse tema, quero chamar a atenção para o sucesso que foi o Avenue Connection. O evento contou com uma intensa programação voltada para as oportunidades de investimentos no exterior. Se você perdeu algum detalhe ou quiser rever algum painel, acesse a Playlist do Avenue Connection e assista aos debates promovidos pelos principais nomes do setor financeiro.

A última semana foi chave para os juros americanos – por José Maria Correia da Silva, Coordenador de Inteligência e Alocação

A semana que passou foi uma das mais impactantes para a curva de juros americana (e, consequentemente, para a classe de renda fixa em dólar) em 2024. Após acompanharmos os dados de PIB e de PCE (Personal Consumption Expenditures ou índice de preço de consumo pessoal) divulgados recentemente, que inclusive tinham sido relativamente inconsequentes para a performance dos juros americanos, a reunião do Fed e os últimos dados de desemprego apresentados resultaram em um impacto significativo nos juros americanos.

Na quarta-feira, 31 de julho, todos os 19 membros do FOMC (Federal Open Market Committee) votaram, de forma unânime, pela manutenção das taxas de juros de referência do FED, no intervalo entre 5,25% e 5,5%. Até aí sem grandes novidades, posto que essa decisão já era esperada pelo mercado e adiantada como quase uma certeza pelo CME Group.

Inclusive a própria coletiva de imprensa do presidente do Fed, Jerome Powell, evento sempre muito aguardado, foi considerada relativamente neutra, com um tom levemente mais dovish (de viés expansionista), mas nada que levasse a grandes euforias ou reações do mercado.

Concluindo a cobertura, a importância dada pela presidência da Reserva Federal dos Estados Unidos aos números relacionados ao mercado de trabalho direcionou ainda mais as atenções para a divulgação do Payroll na sexta-feira. Isso porque Jerome Powell, que desde sempre tem valorizado o mandato dual do Fed voltado tanto para o controle do nível de preços quanto para a estabilidade do mercado de trabalho, disse de forma bem clara que, no atual cenário, o emprego ganhou uma nova relevância.

A divulgação do Payroll (veja o nosso comentário aqui) surpreendeu para baixo em toda a linha: foram criados menos empregos do que o esperado, os salários cresceram menos do que o estimado e o desemprego, que se mostrava estável, subiu de 4,1% para 4,3%. Portanto, a leitura feita pelo mercado desse super combo de informações aponta para uma desaceleração.

Atenção: esses sinais não se referem apenas a uma desaceleração do mercado de trabalho. Wall Street avaliou estes dados como indicadores de uma desaceleração econômica, o que aumenta de forma significativa as possibilidades de o Fed não mais conseguir alcançar o tão desejado soft landing e a economia americana entrar em recessão. Como resultado dessa análise, os juros americanos caíram significativamente.

Cabe o registro de que o mercado já estava operando com probabilidades de 100% de que o Fed faria o seu primeiro corte de juros na reunião do dia 18 de setembro. Até sexta-feira, as apostas eram de um corte de 25bps. No entanto após o dado de Payroll, as apostas foram atualizadas para um corte de 50bps para setembro, com algumas casas renomadas apontando para cortes de 50bps em mais de uma reunião até ao final de 2024 (setembro, novembro e dezembro).

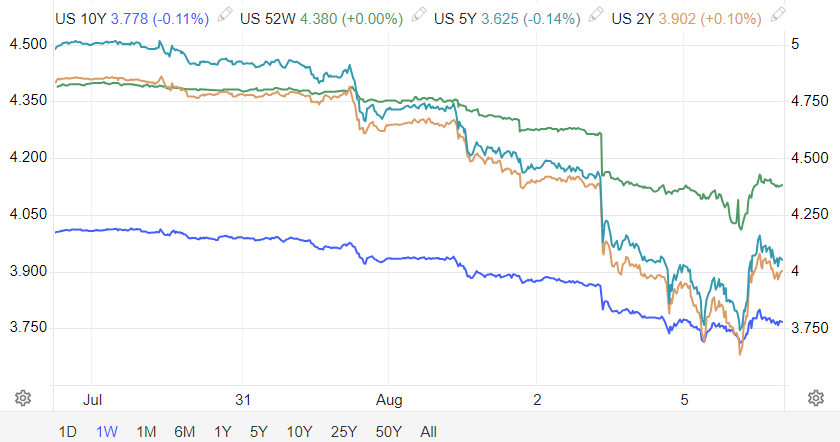

As curvas de juros americanos que viram o maior fechamento recente foram as de 2 e 5 anos. O título do governo americano de 2 anos veio de uma taxa de 5,05%, no final de abril, para 3,89%, no fechamento de sexta-feira. Já o título de 5 anos caiu de 4,64% para 3,62%, no mesmo período.

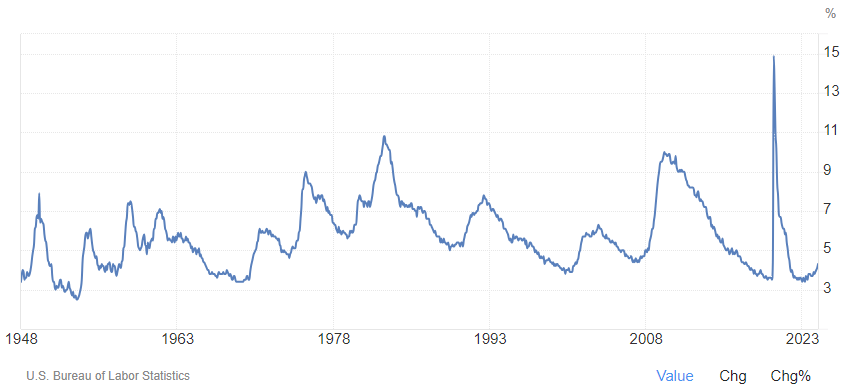

Mas, calma aí! Na nossa visão, essas apostas podem estar um pouco exageradas e refletem a “bipolaridade” dos mercados. Um desemprego de 4,3% é pior do que o esperado, mas ainda assim é um nível de desemprego bastante baixo dentro da média histórica (observe que, no gráfico a seguir, houve apenas quatro curtíssimas janelas históricas com o desemprego abaixo de 4,3%, desde 1948). Claro que também notamos que a criação de 114 mil postos de trabalho veio abaixo do esperado, mas esse número não destoa tanto da sua média histórica de 125 mil contratações por mês, especialmente quando vemos esse dado em contraste com o PIB do primeiro trimestre, que cresceu 2,8% ano contra ano (quando o mercado esperava 2%).

Bom… no fim, o que achamos é irrelevante, especialmente quando vemos o que foi precificado nos juros americanos e o impacto no fechamento de curva. O mercado está, de fato, precificando maiores riscos de recessão, principalmente por conta de uma desaceleração acentuada do mercado de trabalho, e espera-se que os cortes de juros comecem em setembro, com expectativas em torno de 25bps ou mais.

Lembramos sempre que a dependência de dados do Fed torna o próprio mercado também refém desses dados, de modo que os atores econômicos interpretam as ações futuras do Fed da maneira mais pertinente ou conveniente a cada momento. Fato curioso: em janeiro de 2024, a curva de juros americana precificava seis cortes de juros, de 25bps cada, e rapidamente se corrigiu até precificar apenas um. Comparando com a situação presente, após as discussões da última semana, o mercado passou a precificar quatro cortes, mas essa perspectiva pode mudar rapidamente.

Ok, então as conclusões que tiramos desta última semana são:

Como esperado, a leitura de uma economia desacelerando pesou no mercado de ações.

A semana que passou foi de realização no mercado de ações, que parece ter abandonado aquela dinâmica favorável do “dado bom é dado bom, dado ruim é melhor ainda” – me refiro aqui à percepção de que os dados mais fracos da economia renovavam as apostas de cortes de juros (e isso era bem recebido até ontem).

Mas, por enquanto, temos avaliado toda essa movimentação como algo normal, tal qual discorremos no artigo da semana passada (Um giro sobre a economia e o mercado americano).

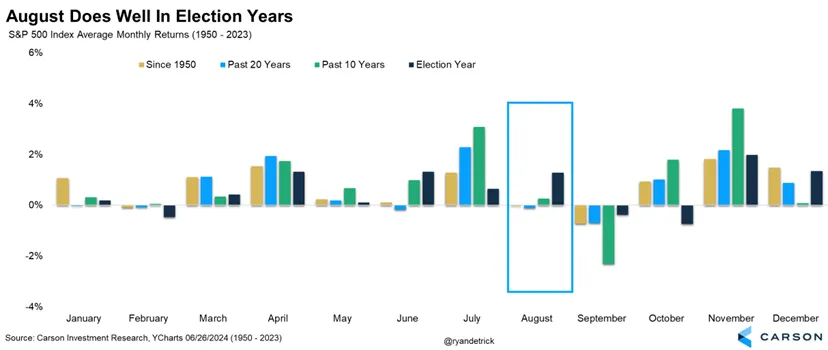

Vale o lembrete, já feito aqui anteriormente, de que estamos em um período do ano que tradicionalmente se mostra complexo para o mercado de ações. Historicamente, agosto não tem se mostrado um mês de elevados retornos no S&P 500 – ainda que a ressalva seja feita de uma performance ligeiramente melhor em anos de eleição.

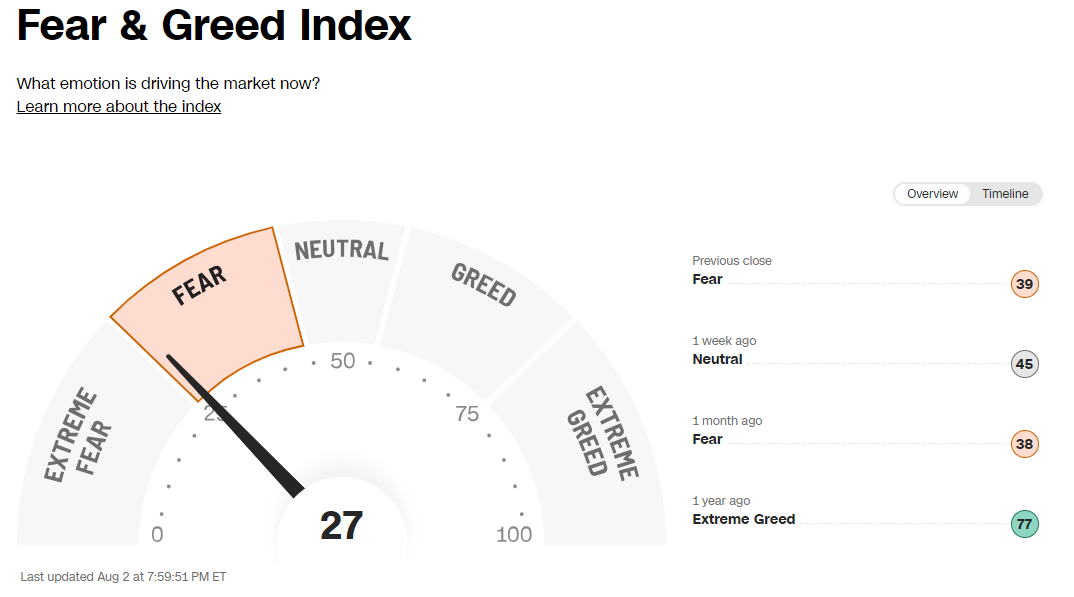

O que acontece é que, em momentos como este, vemos um certo pessimismo rondar o mercado, com mais agentes adotando uma postura de receio e ceticismo ao olharem para a frente. Essa percepção de ver o mercado operar em patamar de “medo” pode ser percebida ao consultarmos o Fear and Greed Index da CNN – vide abaixo.

Penso que ainda é cedo para falar em recessão e, até o momento, vemos como uma realização normal, fundamentada no receio de uma desaceleração que se torne uma contração econômica, justificada pelos elevados valuations de certos ativos.

Além dos juros, também tivemos diversas empresas divulgando seus balanços na semana passada, com destaque para as maiores empresas de tecnologia dos EUA, como Microsoft, Apple, Amazon, entre outras. Aqui na Avenue, nosso time tem realizado uma ampla cobertura dos principais resultados, disponibilizada em “Resultados Trimestrais: Temporada de balanços nos EUA”.

Outro link super útil para quem deseja acompanhar os anúncios de resultados com rapidez é esta página da CNBC.

Essa semana que se inicia será novamente intensa – vide agenda abaixo.

Que tal continuarmos esse papo no Twitter e Instagram? Siga @willcastroalves e me diga o que achou do conteúdo da semana. Até lá!

Aquele abraço!

William Castro Alves

Estrategista-chefe da Avenue Securities

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.