Retrospectiva 2024

02/12/2024

02/12/2024

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.

02/12/2024

Chegamos em dezembro! Você piscou e o ano já está praticamente no fim… Sei que abrir a coluna desta maneira parece um tanto quanto clichê, mas é assim que nos sentimos, não é mesmo? Ficamos com aquela sensação de que tudo passou tão rápido e que algo pode ter se perdido pelo caminho… É por isso que vale a pena darmos aquela parada no dia a dia para entender como chegamos até aqui e recapitular tudo o que aconteceu neste ano. É com esse intuito que preparamos uma retrospectiva do ano de 2024, repassando os principais fatos que impactaram o mercado.

Para começar, é preciso entender o que transcorreu na economia, afinal é nela que se originam todas as expectativas do mercado, com a consequente precificação dos ativos. Mas quando o assunto é economia, nos deparamos com uma miríade de dados, indicadores e eventos que atuam entre si. Enquanto economista e entusiasta do assunto, eu poderia escrever páginas e mais páginas a respeito. No entanto, sei que “time is money” e “menos é mais”, então tentarei ser breve e sucinto por aqui, dividindo a nossa retrospectiva em quatro pontos centrais. Vamos lá!

Há cerca de um ano, compilei as expectativas do mercado neste texto: “O que esperar para a economia e o mercado em 2024?”. Em resumo, depois de o mercado errar feio em suas projeções para 2023 (quando grande parte dos agentes atribuía uma probabilidade não desprezível de recessão nos EUA, hipótese que acabou não se concretizando), as apostas em uma nova recessão nos EUA em 2024 foram deixadas de lado e substituídas por uma projeção consensual de crescimento do PIB americano de apenas 1%.

E adivinha? O mercado errou novamente.

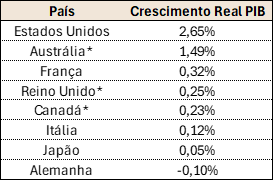

Bom, o ano não acabou ainda, mas até o momento o nível de atividade tem surpreendido, com a economia americana apresentando taxas de crescimento bem mais robustas do que as previstas: +1,4% no 1T24, +3,0% no 2T24, +2,8% no 3T24 (fonte) e, de acordo com o modelo preditor do Fed de Atlanta, é esperado um crescimento de +2,6% para o 4T24 (fonte). Além disso, ao longo do ano a economia americana mostrou resiliência suficiente para crescer mais do que a maioria das economias desenvolvidas – vide tabela abaixo.

Fonte: Fred Economic Data, St. Louis Fed, YCharts; Elaboração Avenue. Período dos últimos quatro trimestres (12 meses) entre 4T23 e 3T24. *Dados disponíveis 3T23 a 2T24.

Em vista de todos esses fatores, eu diria que 2024 foi um ano para encerrar a discussão acerca de um hard ou soft landing na economia americana, enterrando de vez aquela ideia de que para controlar a inflação, derivada de uma elevação de juros muito rápida e acentuada, a economia americana invariavelmente entraria em recessão ou veria o nível de sua atividade econômica arrefecer demais.

Definitivamente, este não foi o caso.

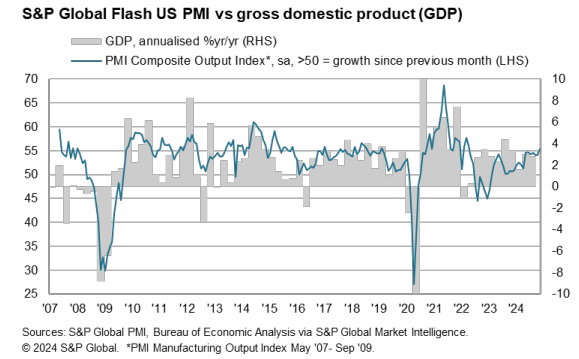

O gráfico abaixo apresenta a relação entre o PMI, Purchasing Managers’ Index ou índice de gerentes de compras (linha verde), que funciona como uma proxy para o nível de atividade econômica e o PIB americano (representado em barras). Nota-se que, após o enfraquecimento da atividade no início de 2022, houve uma significativa melhora e que os dados mais recentes corroboram a continuidade do crescimento observado até então.

Fonte: PMI S&P Global 22/nov/2024

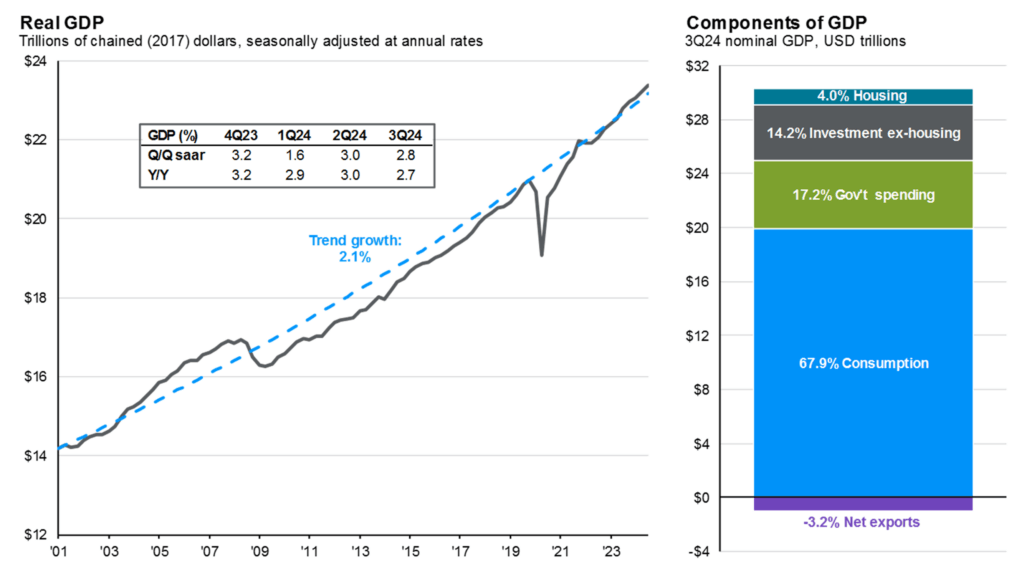

Este cenário pode ser explicado pelo fato de o consumo americano ter se mantido alto, lembrando que o consumo das famílias representa quase 70% do PIB dos EUA. A despeito dos receios com os níveis de poupança ou mesmo diante de uma taxa de juros elevada, vimos que as famílias continuaram consumindo – vide gráfico abaixo.

Fonte: Guide to markets 31/out/2024

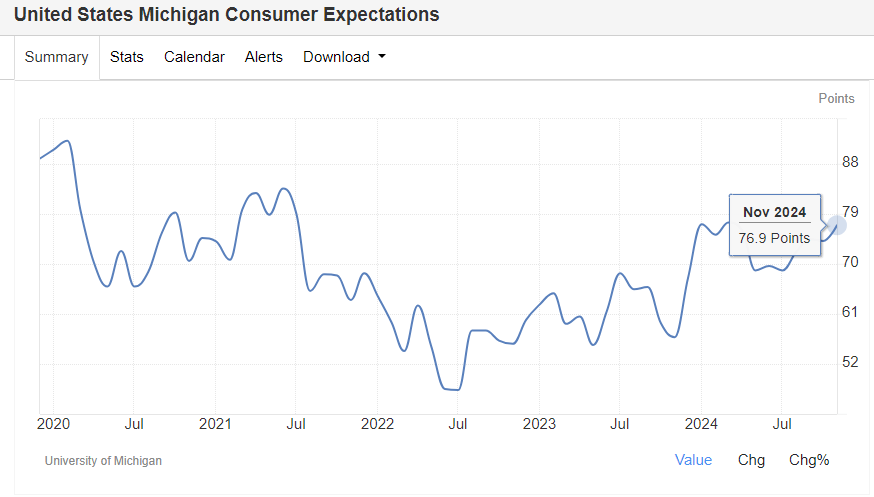

O gráfico a seguir mostra a evolução da confiança do consumidor, medido pela Universidade de Michigan desde 2020. Podemos observar que esse sentimento tem apresentado incremento desde julho de 2022, atualmente encontrando-se perto da sua máxima registrada nos últimos três anos.

Fonte: TradingEconomics.com 27/nov/2024

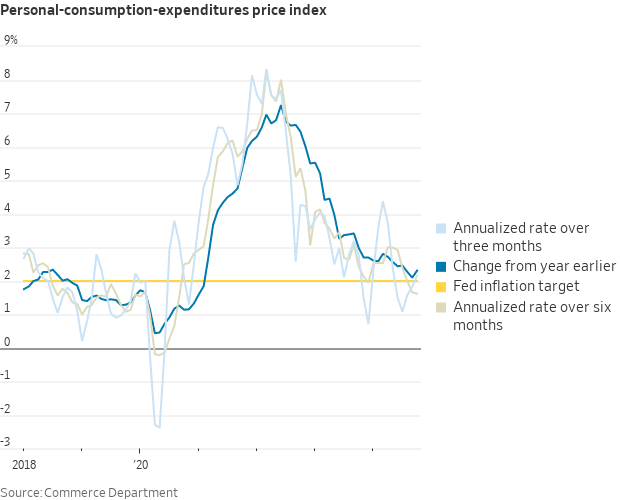

O fantasma ou o vilão recente do cenário econômico americano vinha sendo a inflação. Como resultado da maior expansão monetária da história, acompanhamos o retorno da inflação no pós-pandemia. Vivenciamos uma escalada de preços sem precedentes recentes, com os índices de inflação atingindo máximas não vistas há décadas. Mas, ao final de 2023, a inflação começou a ceder e a expectativa do mercado para 2024 era de que encerraríamos o ano com um PCE (Personal Consumption Expenditures Price Index ou índice de preços de gastos com consumo pessoal, o indicador mais acompanhado pelo Fed) entre 2% e 2,5%.

Essa o mercado acertou!

Apesar dos receios constantes, uma atividade resiliente e as incertezas futuras, vimos a inflação ceder ao longo do ano. O último dado do PCE divulgado na quarta-feira (27/nov) revelou uma inflação em 12 meses de 2,3%. O gráfico abaixo compara esses dados com a taxa de inflação anualizada de seis meses (linha bege) e de três meses (linha azul clara). Em suma, podemos ver que, mesmo com volatilidade, a inflação caminha rumo à meta do Fed.

Fonte: Nick Timiraos on X 27/nov/2024.

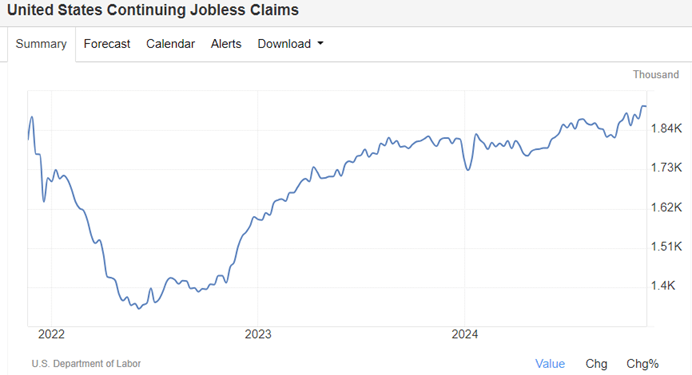

Um tema “novo” em 2024 foi o conceito de mandato duplo do Fed, ou seja, a busca pela estabilidade de preços (controle da inflação) e pela manutenção do nível máximo de emprego na economia. Assim que a inflação começou a dar sinais de seguir uma trajetória benigna, conforme apresentado anteriormente, houve um deslocamento das atenções e esforços do Banco Central americano para o mercado de trabalho.

O mercado também passou a seguir mais de perto os indicadores relacionados à geração de empregos, pedidos de auxílio-desemprego, fechamento de postos de trabalho, evolução de salários, etc. Isso porque havia o receio de que uma política monetária muito restritiva afetasse demais o nível de atividade econômica, prejudicando a saúde do mercado de trabalho.

De fato, houve um aumento nos pedidos de auxílio-desemprego ao longo do ano:

Fonte: TradingEconomics.com 27/nov/2024

Assim como tivemos uma diminuição nos postos de trabalho criados na economia americana ao longo do ano:

Fonte: TradingEconomics.com 27/nov/2024

Por fim, a cena macro foi, digamos assim, chacoalhada com a ascensão ao poder do ex-presidente Donald Trump, após a forte vitória conquistada nas urnas, em novembro. Ainda que Trump assuma a Casa Branca apenas no dia 20 de janeiro, a verdade é que os possíveis impactos de suas propostas políticas têm afetado o mercado antes mesmo de sua vitória eleitoral, fenômeno batizado de Trump Trade.

Fonte: NewJersey Monitor.com 06/nov/2024

No final de setembro, tanto as pesquisas quanto as casas de apostas começaram a apontar uma possível vitória do candidato republicano e essa tendência começou a refletir nos preços de diferentes ativos. Basicamente, o Trump Trade pode ser resumido da seguinte forma:

Em suma, tivemos um ano positivo em termos de crescimento econômico, com a economia americana novamente surpreendendo pela sua resiliência. E é claro que este cenário atuou sobre os preços dos ativos… que tal agora examinarmos mais a fundo os efeitos gerados nas rendas fixa e variável?

O grande vetor para o mercado de renda fixa é a expectativa em relação aos juros, tanto no que se refere à taxa definida pelo Fed (Federal Funds Rate) quanto às perspectivas que são embutidas nos preços dos títulos de dívida americanos e que formam a chamada curva de juros.

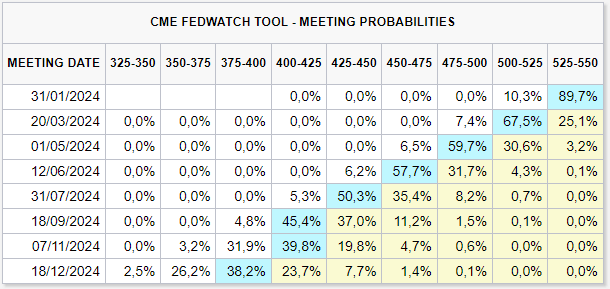

Para fins de curiosidade, há 12 meses esta era a configuração esperada pelo mercado em relação às decisões sobre a taxa de juros pelo FOMC (Federal Open Market Committee ou comitê de política monetária americana):

Fonte: CME FedWatch Tool – 18/dez/2023

Existia uma grande expectativa quanto à mudança no direcionamento da política monetária ao longo do ano, uma vez que o Fed já havia interrompido o ciclo de aperto monetário com a última elevação de juros ocorrida em agosto de 2023. Desde o início havia uma firme convicção de que veríamos o início de um ciclo de cortes de juros e flexibilização da política monetária.

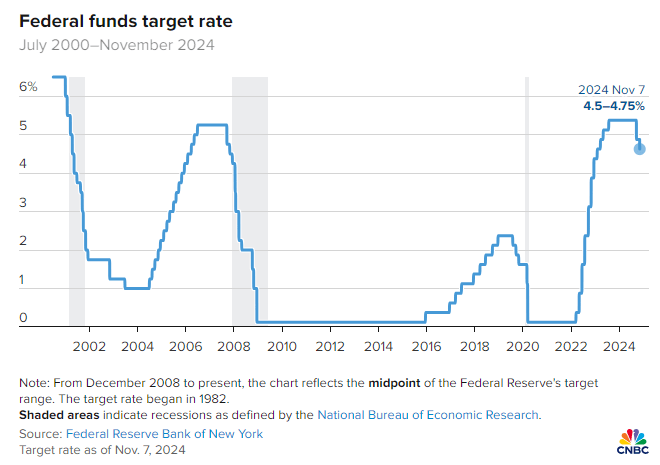

De fato, o mercado estava correto com relação a isso. Saímos de um período de aperto monetário e de manutenção de juros num patamar elevado para uma nova etapa de cortes de juros.

No entanto, o início desse ciclo de ajustes e a magnitude dos cortes acabaram divergindo bastante das estimativas do mercado. A mudança de perspectivas ao longo do ano diante de temas como inflação, emprego, crescimento econômico e recessão foram levando o mercado a realinhar as suas expectativas de cortes para março, maio, junho e julho… Diferentemente do que se imaginava, a indicação mais concreta de mudança na política monetária ocorreu somente em agosto, quando o presidente do Fed, Jerome Powell, comentou no simpósio de Jackson Hole:

The time has come for policy to adjust. The direction of travel is clear, and the timing and pace of rate cuts will depend on incoming data, the evolving outlook and the balance of risks.

Chegou a hora de a política se ajustar. A direção da viagem é clara, sendo que o momento e o ritmo dos cortes de taxas dependerão dos dados recebidos, da perspectiva em evolução e do equilíbrio de riscos.

O primeiro corte se deu somente na reunião do dia 18 de setembro e, até o momento (nov/24), já tivemos dois cortes – um de 50 bps e outro de 25 bps – com a taxa cedendo do range entre 5,25% e 5,50% para 4,50% e 4,75%.

Claro que esse cenário de mudanças de expectativas se traduziu nas curvas de juros, especialmente pela surpresa positiva que observamos em termos de atividade e crescimento econômico – vide gráfico abaixo:

Fonte: Tradingview.com 26/nov/2024

Podemos dividir o ano da seguinte forma:

A discussão na renda fixa também mudou o seu foco para o longo prazo. Posto que a pauta de cortes de juros já está clara (com o mercado tentando prever a magnitude e a duração desse ciclo), tem-se debatido bastante sobre a curva longa (10, 20 e 30 anos) e qual seria a taxa de juros de equilíbrio. A dúvida é de qual seria uma taxa “justa” do juro americano de longo prazo, principalmente ao projetarmos um mundo estruturalmente mais inflacionário (desglobalização, tarifas, nearshoring, etc.), com um ritmo de crescimento da dívida nos Estados Unidos.

Por ora, chegamos ao final de 2024, com a expectativa de mais um corte de juros na reunião de 18 de dezembro e de apenas outros dois cortes ao longo de 2025, com a taxa encerrando o ano no range entre 3,75% e 4,00%. O novo dot plot que será publicado pelo FOMC no próximo dia 18 nos ajudará a entender o que os atuais membros do Fed pensam a respeito do tema. Enfim, antevemos uma boa dose de incerteza no horizonte para os próximos meses.

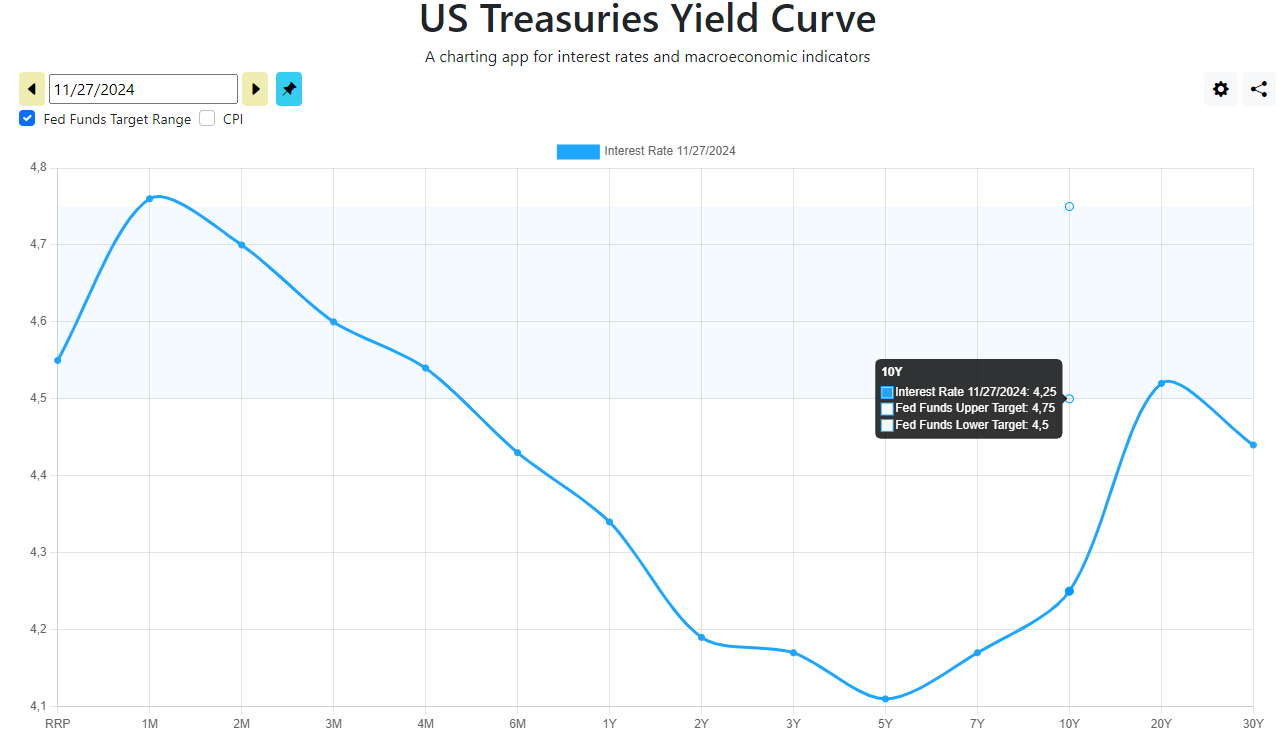

Abaixo podemos conferir o que está precificado na curva de juros americana atualmente:

Fonte: UsTreasuryYieldCurve.com – 27/nov/2024

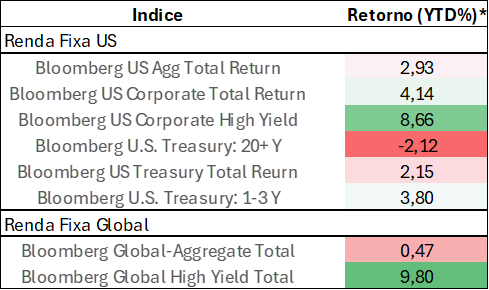

Nesse contexto, tivemos uma performance favorável dos diferentes índices de renda fixa, conforme a tabela abaixo, com exceção à performance dos vértices mais longos e do índice de bonds global. Em geral, além de um yield elevado em contexto histórico, a classe de ativos de renda fixa apresentou um desempenho favorável aos investidores.

Fonte: Bloomberg; Elaboração Avenue. * Dados se referem ao desempenho anual de cada índice até o fechamento de novembro de 2024.

Prometo comentar mais sobre o futuro e o que esperar para 2025 na próxima Weekly. Aguarde!

RENDA VARIÁVEL: NEVER BET AGAINST S&P 500

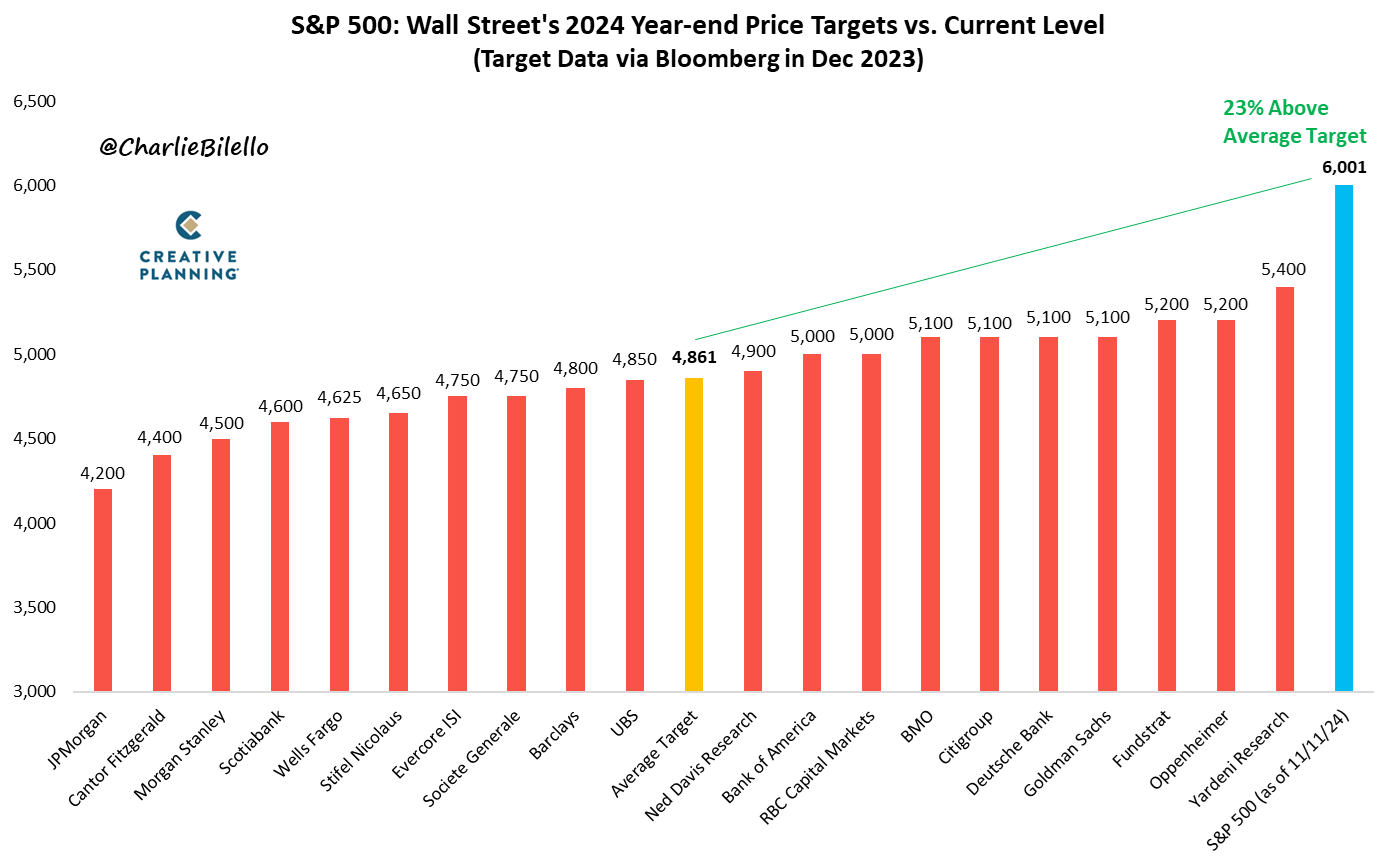

No final de 2023, havia um sentimento de cautela e conservadorismo a respeito das previsões sobre a performance da bolsa americana. Comportamento absolutamente normal e corriqueiro da parte dos analistas, diga-se de passagem. O gráfico a seguir apresenta os prognósticos para a pontuação do S&P 500 ao final de 2024:

Fonte: Charlie Bilelo – The Week in Charts 13/nov/2024

Podemos dizer que o mercado errou feio desta vez, com o índice atualmente perto de suas máximas, permanecendo acima dos 6000 pontos e 23% superior ao target médio do mercado.

Em síntese, o cenário positivo em termos de atividade econômica, com crescimento de PIB, arrefecimento de inflação, início do ciclo de cortes de juros e expectativas favoráveis em relação à continuidade do crescimento econômico contribuiu para um ano favorável. Como reflexo, tivemos um bom crescimento de lucros, com as empresas do S&P 500 entregando +7,1% no 1T24, +11,4% no 2T24 e +5,3% no 3T24. Todo esse conjunto de bons resultados catapultou o índice americano para mais de 50 dias de máximas históricas ao longo de 2024.

O gráfico abaixo compara a performance dos diferentes índices nos últimos 12 meses, como o S&P 500 (linha preta), o Nasdaq (linha azul), o Dow Jones (linha vermelha) e o Russell 2000 (linha amarela):

Fonte: Tradingview.com 27/nov/2024

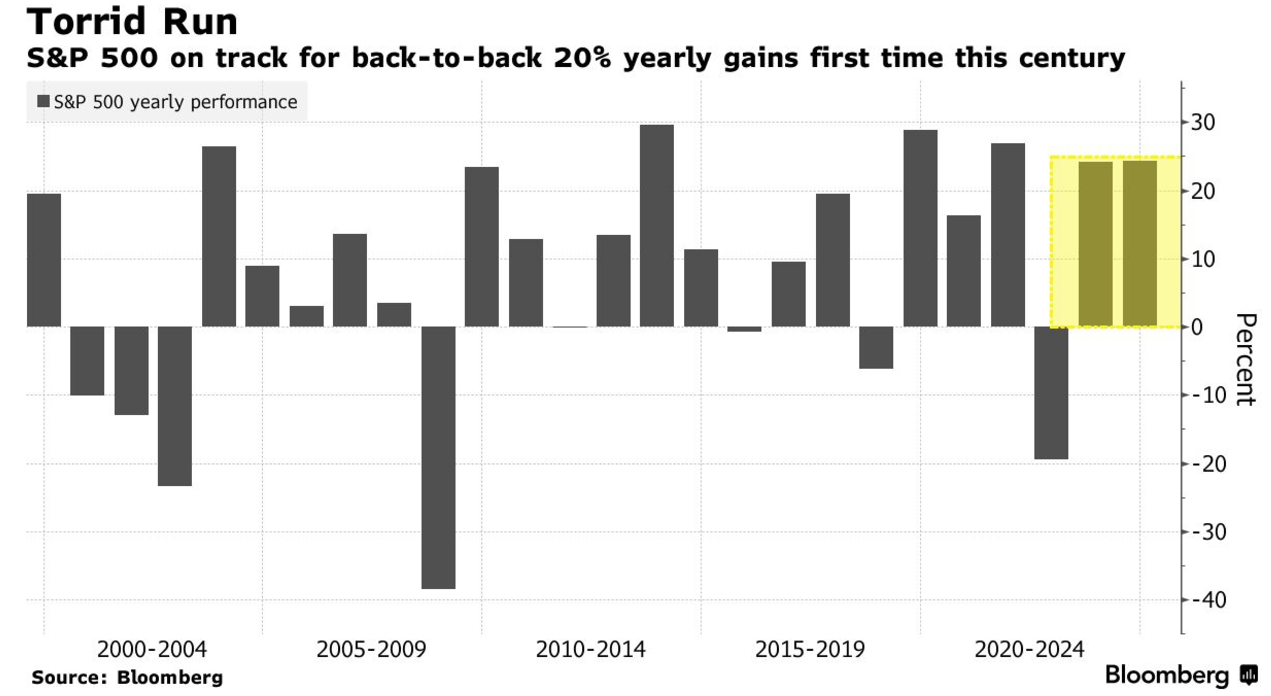

E algo que nunca havia ocorrido neste século 21 parece estar acontecendo: o principal índice da bolsa americana aponta para o seu segundo ano consecutivo com retornos acima de 20%.

Fonte: Bloomberg.com 21/nov/2024

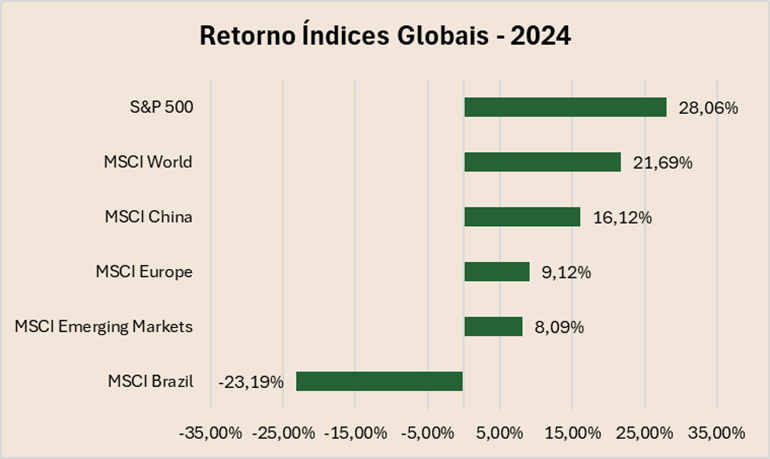

Fica ainda mais clara essa excepcionalidade do mercado americano quando comparamos a performance do S&P 500 em escala mundial. O gráfico a seguir contrapõe o desempenho de diferentes índices acionários globais, evidenciando os ótimos resultados da bolsa americana:

Fonte: Bloomberg. Elaboração Avenue. Dados se referem ao desempenho anual de cada índice até o fechamento de novembro de 2024.

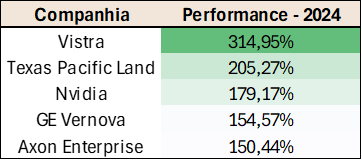

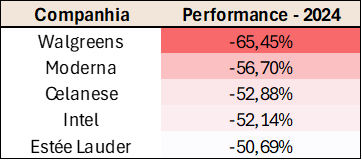

A título de ilustração, abaixo temos as ações com os maiores destaques no S&P 500 durante o ano, tanto positivos quanto negativos:

Fonte: Bloomberg. Elaboração Avenue. Dados se referem ao desempenho anual até o fechamento de novembro de 2024.

E olhando para a frente?

Sem querer criar suspense, prometo falar sobre as expectativas para 2025 na próxima Weekly. Não perca!

DÓLAR – O QUE EXPLICA SUA ALTA?

O dólar é sempre um fator fundamental quando o assunto é investir no exterior. Já escrevemos diversas vezes aqui na coluna que o valor do dólar não é e nem deveria ser uma variável chave a guiar a decisão de se investir no exterior (leia mais em O valor do dólar não importa? e 30 anos do Plano Real). Ainda assim, sabemos que os movimentos no câmbio sempre despertam o interesse dos investidores. Então vamos analisar o comportamento do dólar durante o ano.

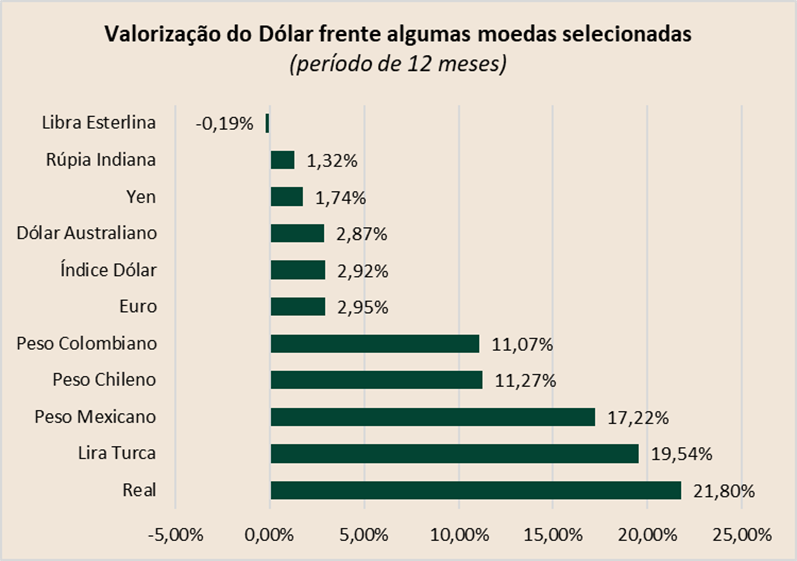

A tabela abaixo compara a performance do dólar enquanto índice (DXY) com diversas outras moedas. E o que podemos concluir? Que o dólar não teve um ano tão exuberante assim, contando com uma forte valorização apenas contra algumas moedas, principalmente de países emergentes.

Fonte: Bloomberg; Elaboração Avenue. Período de 12 meses compreendido entre novembro/2023 a novembro/2024.

A “historinha do dólar” em 2024 pode ser dividida em dois vetores: interno e o externo. É difícil estimar exatamente qual a influência de um ou o outro, mas podemos dizer que o fator interno foi o mais determinante para explicar a alta observada nos últimos 12 meses.

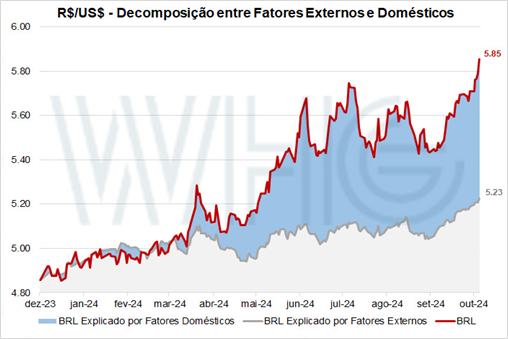

Vetor interno. O gráfico do dólar contra o real e a sua comparação com o índice dólar deixa claro que houve um descolamento da moeda brasileira, com esta apresentando performance mais fraca a partir da segunda quinzena de abril. Para contextualização, na época o governo tinha acabado de promulgar a LDO (Lei de Diretrizes Orçamentárias) com a revisão de orçamento fiscal apresentando uma deterioração dos números previamente divulgados, durante o lançamento do arcabouço fiscal.

Particularmente, o mercado não gostou muito dessa jogada e a sua interpretação levou a um enfraquecimento da moeda. Explicando de forma bastante sucinta, em termos teóricos, a leniência com um regime fiscal e maiores gastos do governo levam o mercado a estimar um aumento da inflação, o que deteriora o poder de compra de uma moeda; não obstante, uma situação fiscal mais frouxa aumenta a percepção de risco associada ao governo e eleva o risco de solvência do país… Tudo isso se traduz em um maior prêmio de risco associado ao investimento nesse local (tal qual visto nos yields dos títulos de dívida brasileiros) e na moeda (leia mais em O risco se materializa na moeda).

Além do mais, ao longo dos últimos meses tivemos incertezas relacionadas à sucessão no Banco Central brasileiro, à continuidade de sua independência e diversas declarações de agentes do governo relativizando o problema fiscal, bem como sugerindo a continuidade de interferência do governo na economia. O gráfico abaixo compara os movimentos do dólar durante o ano com algumas declarações do presidente Lula:

Fonte: TradingView — 03/jul/2024; O Globo – Declarações de Lula e a alta do dólar: 5 momentos em que a fala do presidente afetou a cotação da moeda 03/jul/2024

Corroborando essa visão, a gestora WHG publicou um modelo fazendo a distinção da influência desses vetores no câmbio:

Por fim, recentemente as expectativas em relação ao pacote de cortes de gastos proposto pelo governo exerceram forte influência sobre o câmbio. O anúncio feito no dia 28 de novembro foi um balde água fria, sendo uma grande decepção no mercado com relação ao verdadeiro comprometimento diante da situação fiscal brasileira, fazendo com que o dólar atingisse a sua cotação máxima histórica frente ao real.

Vetor externo. No final de setembro, vimos um movimento de valorização global do dólar medido pelo índice DXY. E o que explica isso?

Em nossa visão, a forte valorização da moeda americana em 2024 é resultado de todos esses tópicos analisados acima.

O OURO NUNCA ESTEVE TÃO DOURADO!

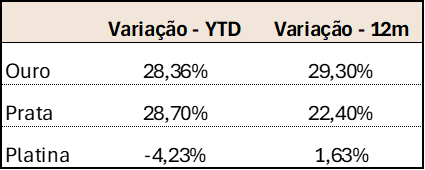

O ouro teve um ano excepcional, com uma alta superior a 30% nos últimos 12 meses – vide tabela abaixo que contempla também a performance da prata e da platina.

Fonte: Bloomberg; Elaboração Avenue. Período de 12 meses compreendido entre novembro/2023 a novembro/2024.

O que explica tamanho desempenho? Entendemos que foi uma conjunção de fatores:

O que explica tamanho desempenho? Entendemos que foi uma conjunção de fatores:

Ativo demandado em momento de incertezas e questões geopolíticas

Historicamente, o ouro é um ativo bastante demandado em momentos de incertezas geopolíticas e/ou de guerra, tal qual vivemos. Foge ao escopo deste artigo explicar detalhadamente os motivos, mas podemos citar que isso decorre do seu uso histórico, de sua escassez, de seu uso como reserva de valor, por oferecer certa proteção contra a inflação e por sua baixa correlação com outros ativos, como bonds e ações.

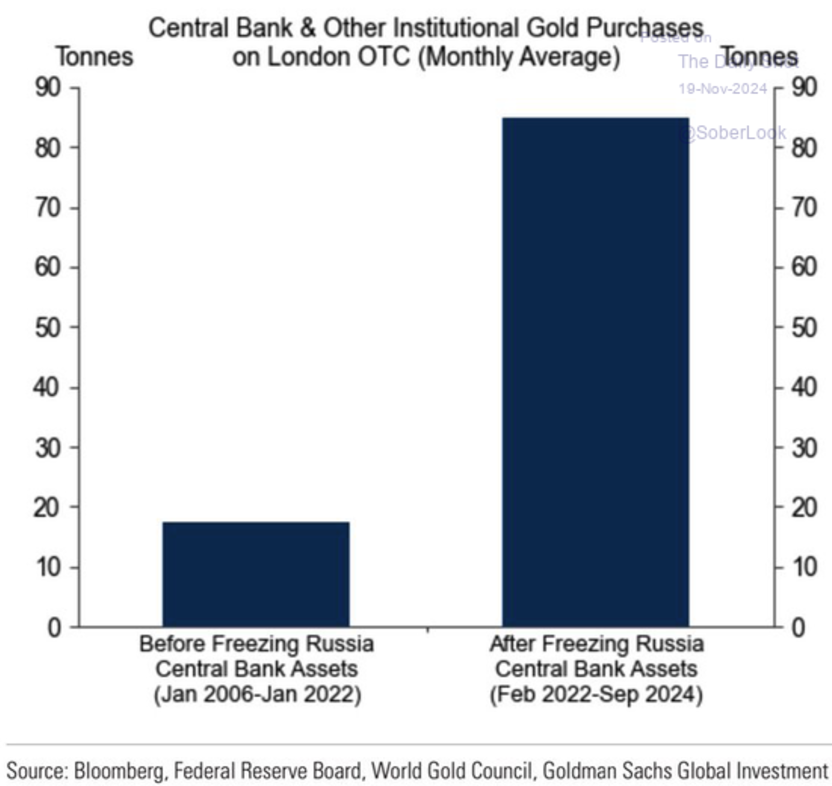

O gráfico abaixo demonstra que um catalisador importante para a demanda de ouro foi a guerra entre a Rússia e a Ucrânia, em fevereiro de 2022. Desde então, as reservas de ouro detidas por bancos centrais aumentaram consideravelmente. O motivo por trás disso pode ser o fato de os EUA terem congelado as reservas russas por conta da invasão à Ucrânia – estima-se que cerca de metade das reservas russas tenham sido congeladas pelos países do Ocidente (fonte). Por conta disso, em um mundo com um cenário econômico incerto e diversos riscos geopolíticos, muitos investidores se voltam para o ouro, visto como uma alternativa de diversificação de portfólio.

Fonte: The Daily Shot – 19/nov/2024

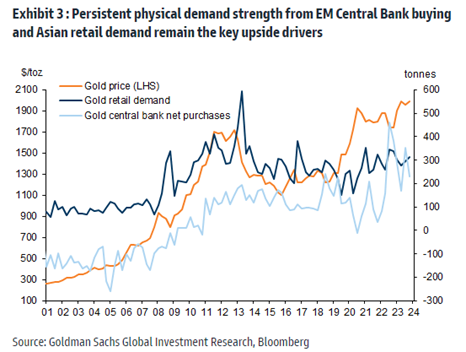

Bancos centrais

Conforme comentamos há pouco, bancos centrais pelo mundo têm buscado diversificar suas reservas (grande parte dessas em dólar), com a compra e estoque do metal precioso. Nos últimos dois anos, os bancos centrais compraram mais ouro do que nos cinco anos anteriores juntos. De acordo com a Reuters, o Banco Popular da China tem comprado ouro há meses, acrescentando mais de 160 mil onças às suas reservas (fonte).

Fonte: Mike Zaccardi, CFA, CMT on X – 12/abr/2024

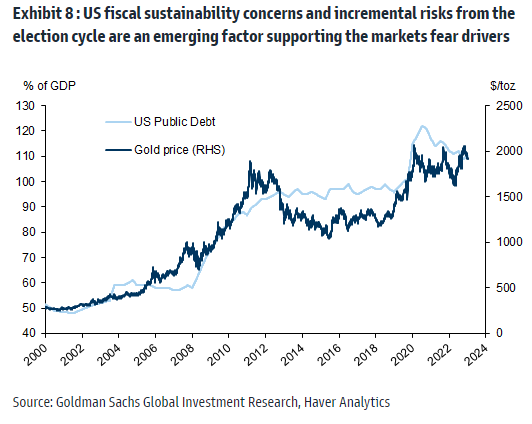

Risco Fiscal americano

Dando continuidade ao ponto levantado acima, a percepção de uma situação fiscal não equacionada pelos EUA ajuda a corroborar a demanda por uma moeda de reserva alternativa em muitos agentes, reforçando a percepção de valor do ouro. Enquanto a situação não é endereçada, o preço do ouro vem guardando relação com o déficit fiscal americano. A leitura é a de que, à medida que a dívida americana aumenta, muitos investidores optam pela diversificação de suas reservas através de outros ativos, e o ouro surge como alternativa.

Fonte: Mike Zaccardi, CFA, CMT on X – 12/abr/2024

China

Além do Banco Central, investidores de varejo chineses têm visto no ouro uma alternativa ante a dolarização de seu patrimônio, diversificando a sua carteira. Abaixo listamos os principais motivos para os chineses estarem comprando o ativo:

Mercado

Por fim, é normal que ativos também sejam impactados puramente por vetores de mercado. Altas recentes atraem investidores que seguem tendências ou que montam posições após o ativo romper determinados níveis. Então este é mais um fator que favorece atualmente o ouro.

PARA CONCLUIR

Em suma, 2024 destacou novamente a relevância de manter uma parte da carteira em dólares. Foi um ano notável, com uma significativa valorização do dólar frente ao real, uma alta na bolsa e um cenário de yields elevados na renda fixa. No entanto, é importante ponderar que nem todos os investimentos dolarizados garantem sucesso, e outros fatores como a diversificação e a gestão de risco também desempenham papéis cruciais.

O investidor que optou pela globalização de seu patrimônio percebeu os benefícios ao analisar o retorno de sua carteira nos últimos meses. A combinação do desempenho do dólar com um mix de investimentos em renda fixa e variável mostrou-se uma estratégia eficaz para a proteção do patrimônio e para a geração de retorno em carteiras globais bem estruturadas e diversificadas, explorando as vantagens do acesso ao mercado americano.

Não sabemos como será 2025, mas como mencionei no início deste artigo, às vezes é valioso pausar e refletir sobre o passado. É essencial que aprendamos com ele. Como disse Mark Twain, history doesn’t repeat itself, but it often rhymes.

______________________________

A SEMANA QUE PASSOU NO MERCADO

Os primeiros dias do mês sempre vêm carregados de diversos dados econômicos relevantes… Afinal de contas, a leitura correta e embasada do mês anterior nos ajuda a melhor interpretar o presente e vislumbrar o futuro.

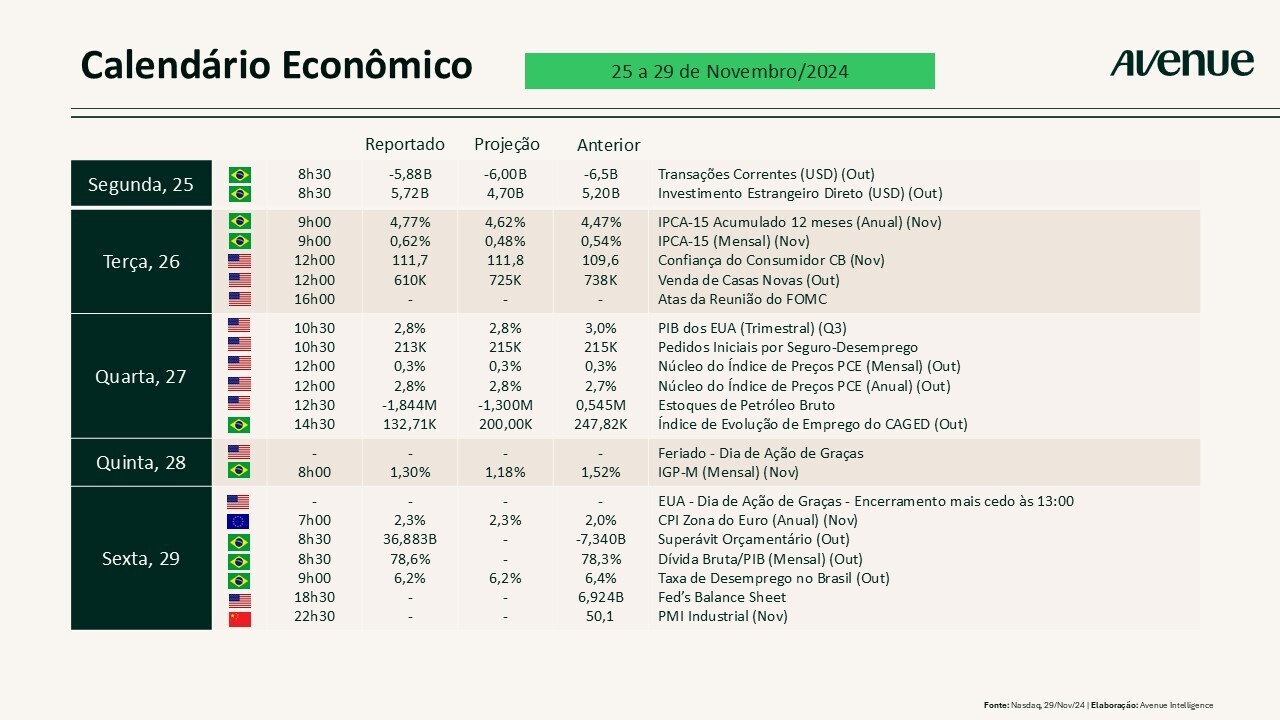

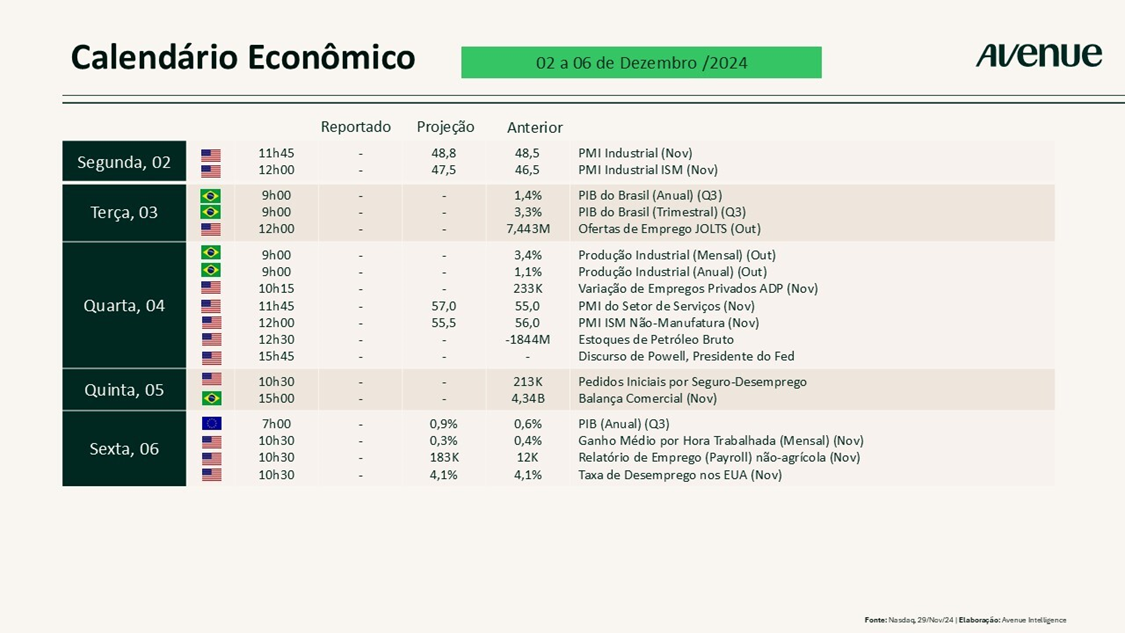

E chegamos praticamente ao fim da safra de balanços! Confira abaixo o calendário de resultados previstos para a semana:

Que tal continuarmos esse papo no Twitter e Instagram? Siga @willcastroalves e me diga o que achou do conteúdo da semana. Até lá!

Aquele abraço!

William Castro Alves

Estrategista-chefe da Avenue Securities

DISCLAIMER

A Avenue Securities LLC é membro da FINRA e da SIPC. Oferta de serviços intermediada por Avenue Securities DTVM. Veja todos os avisos importantes sobre investimento: https://avenue.us/termos/.

As expressões de opinião são a partir desta data e estão sujeitas a alterações sem aviso prévio. Não há garantia de que estas declarações, opiniões ou previsões aqui fornecidas se mostrem corretas. Este material está sendo fornecido apenas para fins informativos. Qualquer informação não é um resumo completo ou uma declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação.

O desempenho passado não é indicativo de resultados futuros. Investir envolve risco e você pode incorrer em um lucro ou perda, independentemente da estratégia selecionada.

Os links estão sendo fornecidos apenas para fins informativos. A Avenue não é afiliada e não endossa, autoriza ou patrocina nenhum dos sites listados. A Avenue não é responsável pelo conteúdo de qualquer site ou pela coleta ou uso de informações sobre os usuários de qualquer site.

O investimento internacional envolve riscos especiais, incluindo flutuações cambiais, diferentes padrões contábeis financeiros e possível volatilidade política e econômica.

Tenha em mente que os indivíduos não podem investir diretamente em nenhum índice, e o desempenho do índice não inclui custos de transação ou outras taxas, o que afetará o desempenho real do investimento. Os resultados individuais do investidor variam. O desempenho passado não garante resultados futuros.

Manter ações para o longo prazo não garante um resultado rentável. Investir em ações sempre envolve risco, inclusive a possibilidade de perder todo o investimento.

Não há garantia de que essas opiniões ou previsões aqui fornecidas se mostrem corretas.

Qualquer informação não é um resumo completo ou declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação. Os investimentos mencionados podem não ser adequados para todos os investidores.

O ouro está sujeito a riscos especiais associados ao investimento em metais preciosos, incluindo, mas não se limitando a: grandes flutuações de preço; mercado relativamente limitado; fontes concentradas em países com potencial de instabilidade; e mercado não regulamentado.

Antes de investir, considere os objetivos, riscos, taxas e despesas do investimento. Entre em contato com [email protected] para obter um prospecto contendo essas e outras informações importantes. Leia com atenção antes de investir.

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.