30 anos do Plano Real

01/07/2024

01/07/2024

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.

01/07/2024

Em 01 de julho de 1994, exatamente há 30 anos atrás, entrava em vigor oficialmente o Real como moeda brasileira, um marco para nossa economia. Como dizem por aí, nem todos os heróis usam capa, não é mesmo? Os formuladores do Plano Real se enquadram nessa descrição e possuem méritos de heróis nacionais. Primeiro porque o Real nos resgatou de anos de experimentos e tentativas frustradas de organizar nossa caótica macroeconomia. O diagnóstico, os remédios e as patologias da nossa macroeconomia serviram durante anos a experimentos diversos, planos e mais planos frustrados, até que tivemos a bênção do Real em nossas vidas.

Você pode achar que estou exagerando, mas os anos 80 foram os anos do exagero e da criatividade. Na música, o Rock in Rio e o hard rock com seus ídolos usando muita maquiagem, plumas e paetês; na moda, cores vibrantes; o nascimento da MTV; o avanço do videogame com Pac-Man, Tetris e Mario; o computador pessoal, o walkman, entre tantas outras coisas que vivemos durante a criativa década de 80.

Na economia, saímos da Guerra Fria e vivemos a decadência da antiga URSS (União Soviética), mas acima de tudo, no Brasil, saímos de um período de poder único para um processo de democratização e amadurecimento político do país. Nos perguntávamos “que país é esse” enquanto vivíamos a excitação do novo e da possibilidade de o país do futuro se tornar o presente da sua gente.

No entanto, como democracia jovem e buscando apenas desconstruir o que existia, incorremos em erros sucessivos com a criação de diferentes moedas e planos econômicos que foram se tornando um fracasso atrás do outro. Quando ouço, atualmente, alguém comentando sobre a possibilidade de o Brasil se tornar uma Argentina ou Venezuela, no sentido de um forte desarranjo econômico, penso que a verdade é que já fomos uma Argentina e Venezuela, e a década de 80 está aí para ser estudada.

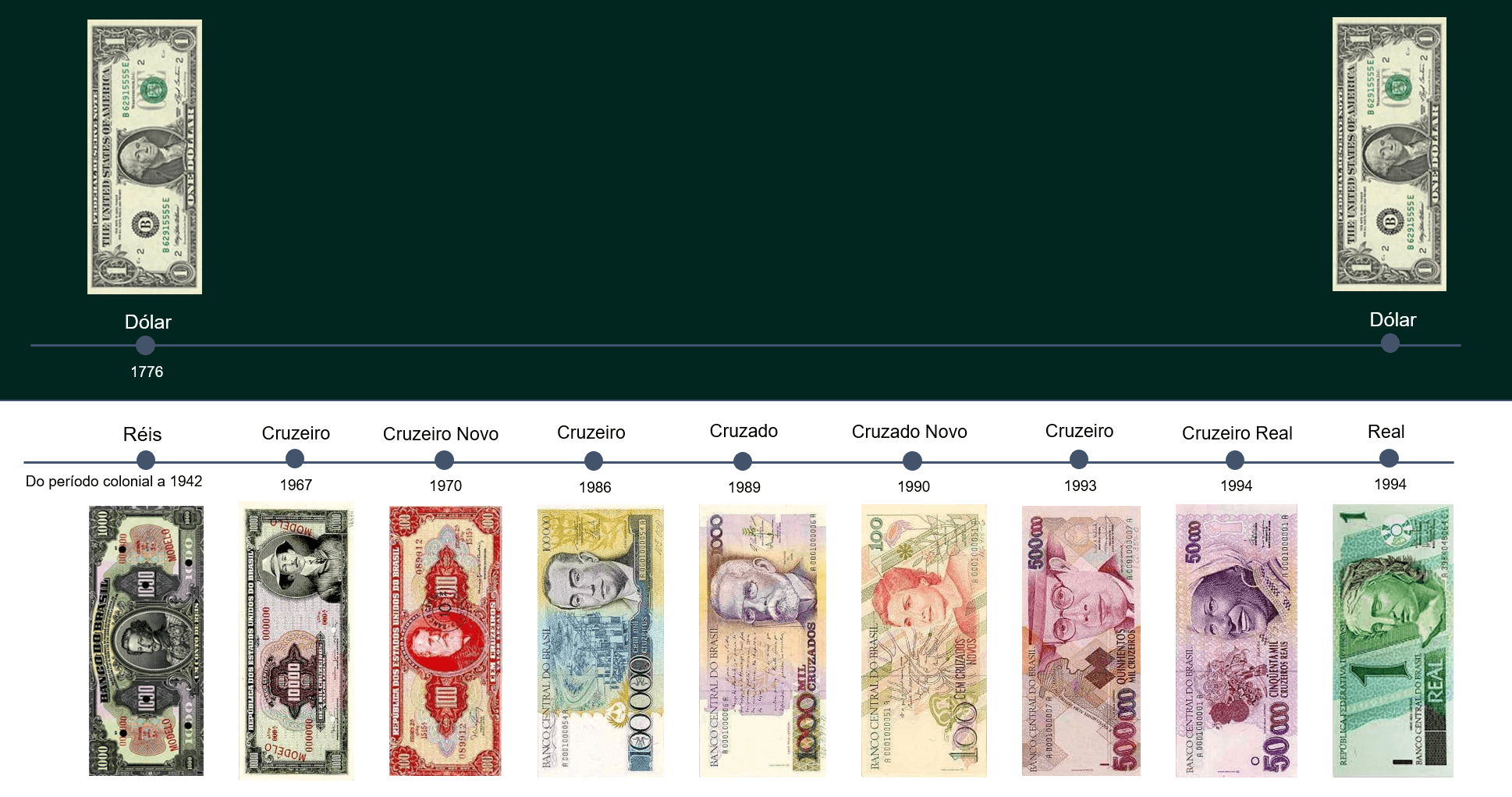

Traduzindo tudo isso em números, a verdade é que tivemos 6 moedas entre os anos 70 até o Real – vide imagem abaixo. A verdade é que, enquanto o dólar foi dólar por séculos, tivemos diversas moedas ao longo da nossa história.

Elaboração Avenue

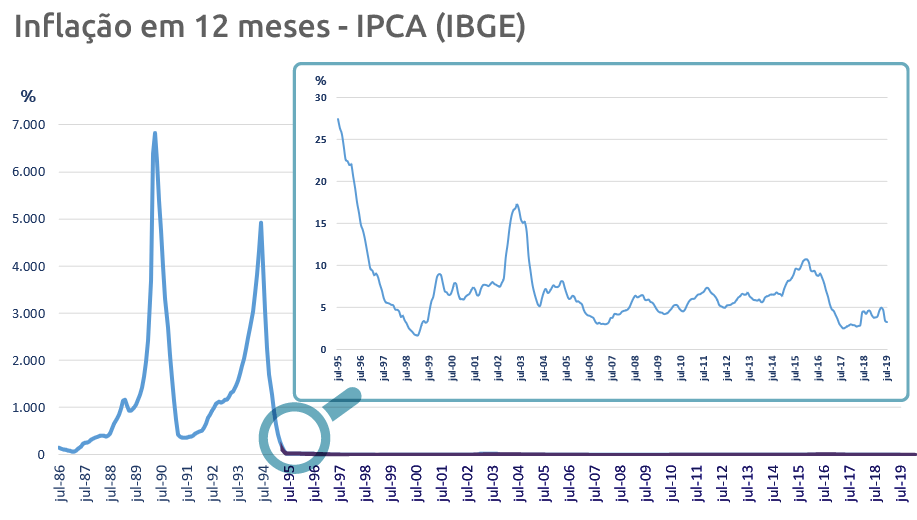

Como ideia de contextualização, a inflação dos 12 meses anteriores à implementação do Plano Real foi de 4.922%. A inflação foi tão alta que o gráfico abaixo precisa de um forte “zoom” no período pós-Plano Real, porque ali foi criado um abismo abissal entre as taxas.

Seguindo a implementação do Plano Real, ainda em 1994, a inflação havia cedido para 916%. Em 1995, atingiu 22%, e olhando o histórico, vemos que o IPCA acumulado de 12 meses atingiu 2 dígitos em momentos raros. Mais recentemente, somente durante a pandemia em 2020, percebemos uma taxa de inflação acima de 10% – vide gráfico abaixo.

Fonte: Brazil Inflation Rate – jun/2024

Penso que todos nós entendemos o quão ruim é uma inflação alta, mas me permita fazer um parêntese. Em tempos de relativização de muitas coisas, penso ser importante deixar muito claro o quão pernicioso pode ser viver em um ambiente inflacionário elevado.

O maior desafio e propósito do Plano Real foi obtido com sucesso. O Real se encaixa na descrição do super-herói sem capa. Um super-herói verdadeiro que nos resgatou da escuridão de anos sem sequer termos uma moeda e um mínimo de previsibilidade e organização econômica que nos permitisse executar qualquer planejamento de médio prazo.

Então, apesar de todos os pesares, devemos sim celebrar nossa moeda.

No entanto, como moeda, o Real possui seus limites lógicos.

O Real não consegue, por si só, engendrar crescimento econômico, gerar estabilidade política, desenvolver planejamento de longo prazo, responsabilidade fiscal etc. Tudo isso esbarra em um arranjo maior de sociedade, de priorizações, compreensão dos fatores que de fato geram crescimento sustentado e geração de riqueza para a nação. Ainda que o tema “Riqueza das Nações” seja antigo (ele foi definido pela primeira vez por Adam Smith em 1776), o Brasil enquanto nação e economia ainda lutam para entender conceitos simples e básicos que definem essas questões maiores que citei acima.

Como resultado disso, o Real, passageiro do Brasil, acabou por refletir todos os problemas e mazelas que todo brasileiro consegue apontar em qualquer meia hora de conversa. As vacas sagradas que acorrentam o nosso crescimento, tal qual Fábio Giambiagi postulou muito bem em seu livro “Brasil, raízes do atraso: paternalismo versus produtividade – as dez vacas sagradas que acorrentam o país.”

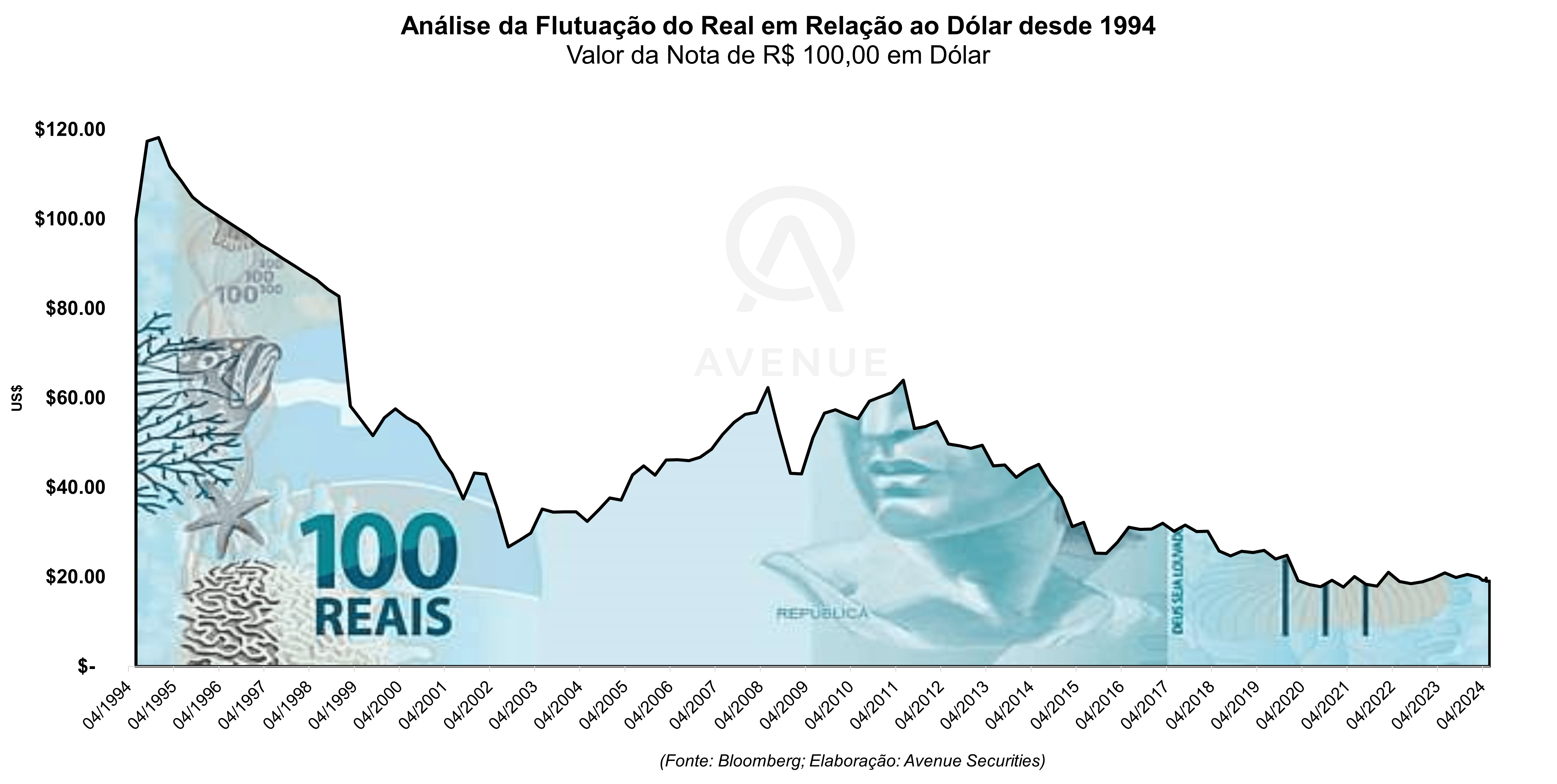

Como reflexo, nossa moeda perdeu nada mais nada menos do que 82% do seu valor desde que foi constituída. Sim, isso mesmo, 82%!

Nos acostumamos a ver o gráfico do dólar se valorizando ante o Real, mas uma forma alternativa de ver a mesma relação é a do Real frente ao dólar. Se em 1994 R$ 100,00 compravam US$ 100,00, atualmente os mesmos R$ 100,00 compram US$ 18,18 – vide gráfico abaixo.

Duro? Sim.

Mas é uma realidade.

E, tal como comentei aqui nesta coluna recentemente, o risco se materializa na moeda. Da mesma forma que, ao pensarmos na possibilidade de investir no México, Colômbia, África do Sul, Turquia etc., logo nos vêm à mente questões como segurança jurídica, estabilidade política e situação econômica, ao investirmos no Brasil, o risco associado a esse investimento está intrinsecamente ligado à moeda Real.

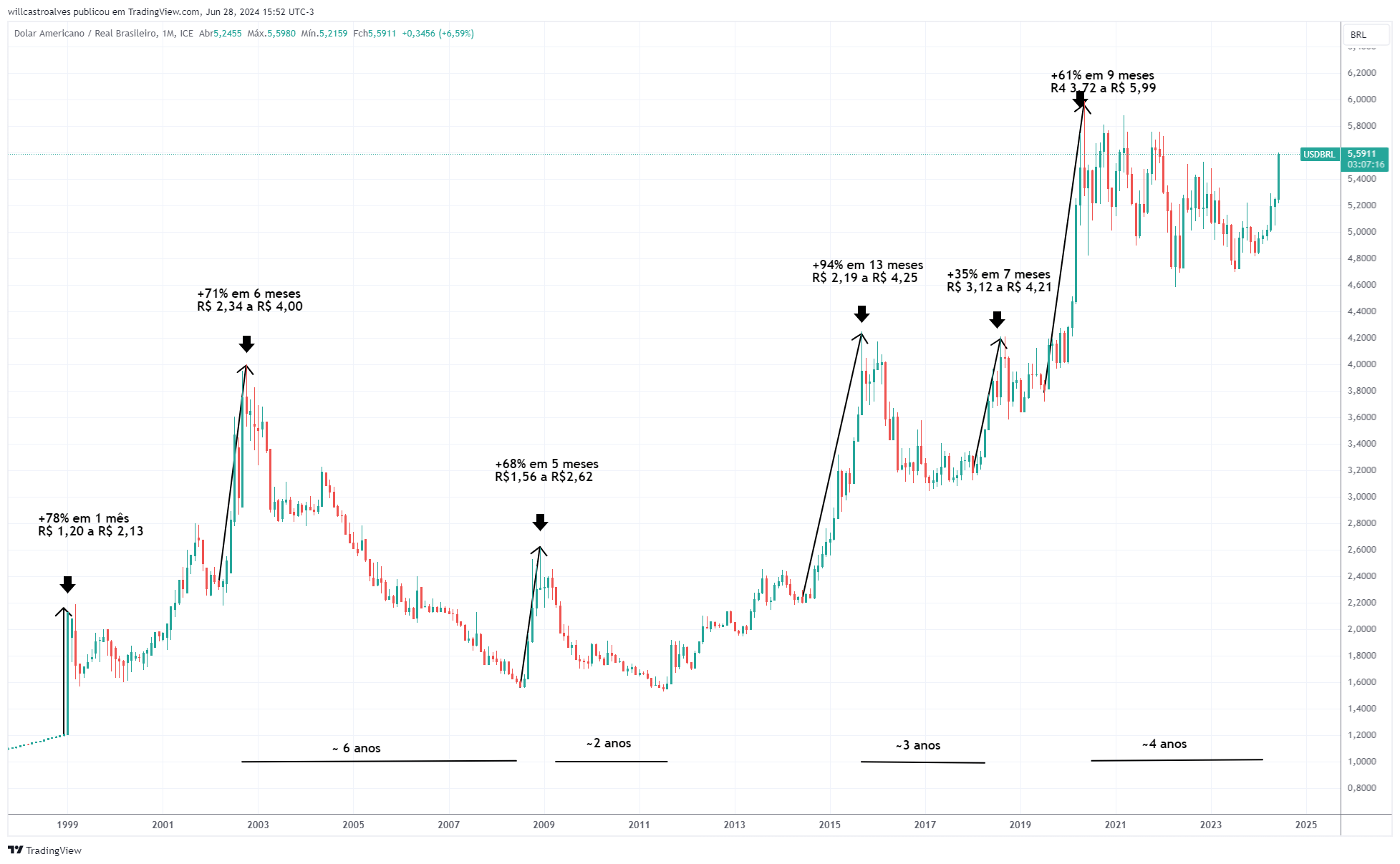

E, esta semana, mais uma vez vimos o dólar subir, alcançando R$ 5,59, refletindo, entre outros fatores, o aumento do prêmio de risco associado ao Brasil – “Falas de Lula aumentam prêmio de risco e podem dificultar trabalho do BC, diz Campos Neto” (Reuters, investing.com).

Observe que, analisando o histórico da cotação do dólar frente ao Real, esses fatores, entre outros, influenciam a moeda e ajudam a explicar os picos que observamos na cotação do dólar frente ao Real – conforme o gráfico abaixo. É como se o dólar “subisse de elevador e descesse de escada”.

Fonte: Tradingview.com – 28/jun/2024

E todos os brasileiros seguem investidos e acreditando nessa moeda.

Mas além do risco, uma teoria simples também ajuda a explicar essa perda de valor da moeda brasileira. É a teoria da paridade do poder de compra. De forma simples e resumida, ela nos diz que um produto possui, ao menos em teoria, um valor semelhante em dois países diferentes, sendo a taxa de câmbio apenas um ajuste numérico entre suas moedas.

Pensando em um exemplo.

Vamos supor que em 1º de julho de 1994, uma garrafinha de água custasse A$ 1,00 no país A e B$ 1,00 no país B.

Passam-se os anos e tivemos inflação em ambos os países.

Os preços mudaram e, suponhamos que atualmente a mesma garrafinha de água custe B$ 2,00 no país B.

No entanto, a inflação no país A foi maior, e isso faz com que você precise de mais unidades monetárias da moeda do país A para comprar a mesma garrafinha de água. Digamos então que a garrafinha de água custe agora A$ 10,00.

Ora, considerando que a garrafinha de água segue sendo uma simples garrafa de água, a relação entre essas duas moedas tenderia a corrigir essa diferença numérica. Se antes a taxa de câmbio era 1:1, ela passou a ser 10:2, ou seja, 5. Em outras palavras, você precisa de 5 unidades monetárias do país A para comprar 1 unidade monetária do país B.

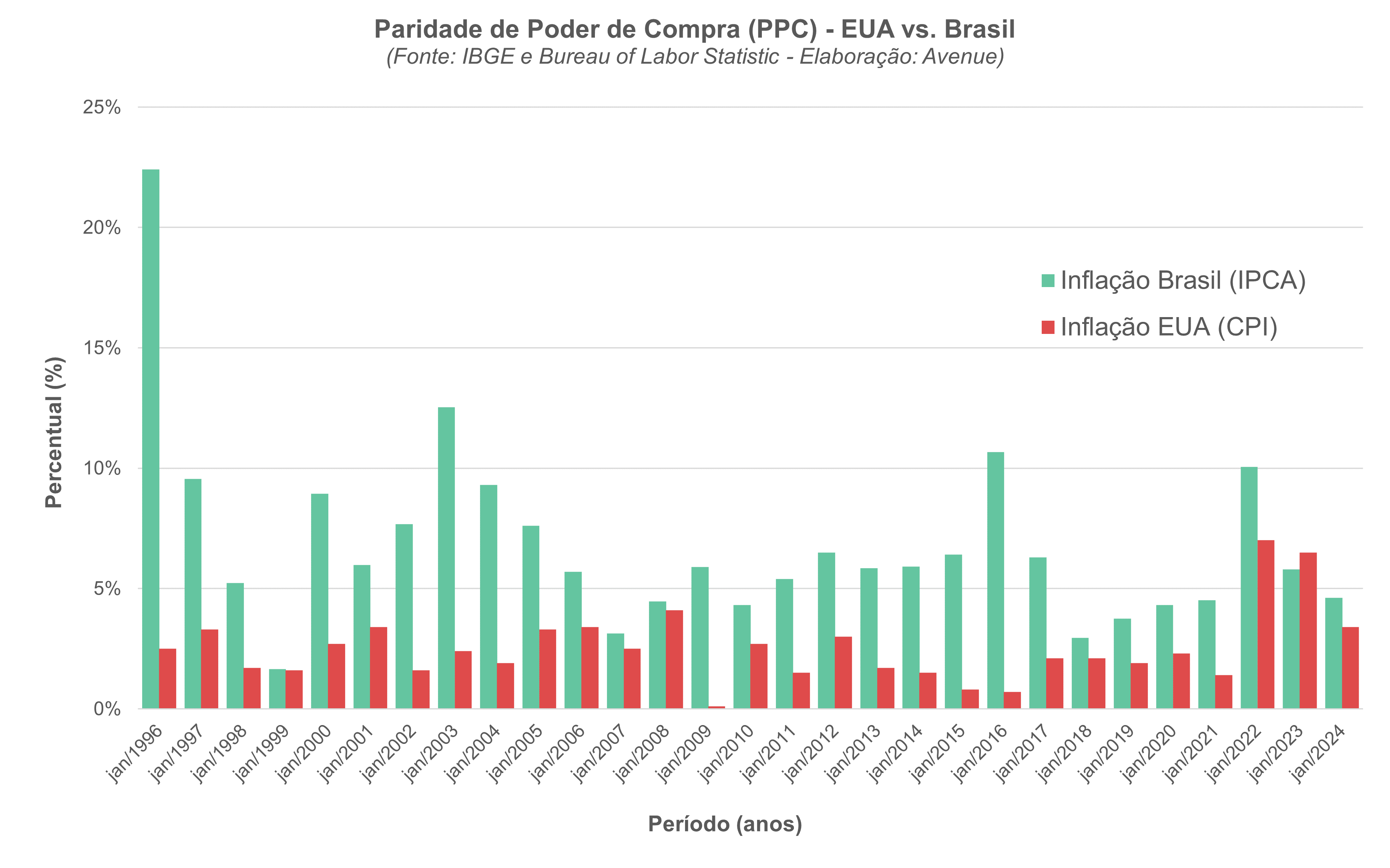

Podemos relacionar isso diretamente à relação entre Real e Dólar. O gráfico abaixo compara as taxas de inflação entre Brasil e EUA. Veja que a inflação brasileira se mostrou consistentemente maior que a americana desde a formação do Plano Real na maioria dos anos. Como consequência, a moeda brasileira foi perdendo poder de compra, e isso foi sendo ajustado na taxa de câmbio, que saiu de R$ 1,00 para R$ 2,00, R$ 3,00, R$ 4,00, R$ 5,00.

Se essa realidade de taxas de inflação no Brasil maiores que nos EUA persistir pelos próximos 30 anos, o normal seria a moeda (Real) perder valor frente ao dólar, e isso se refletiria na cotação entre as duas moedas.

Devemos comemorar os 30 anos do Real, mas com a lucidez da exata situação e dos limites da nossa moeda enquanto reserva de valor e alternativa de proteção de patrimônio em um contexto de uma economia cada vez mais global.

Essa é a pergunta mais corriqueira que o investidor que pensa em dolarizar seu patrimônio se faz. Não tenho a resposta e já vi muitos colegas economistas serem motivos de deboche por uma estimativa errada.

Mas, para você, investidor, sugiro pensar de outra forma.

Se cada vez que você investe no Brasil, em algum produto financeiro diverso, você opta por manter seus Reais. Você opta por não investir em dólar, mas sim em Reais, em algum produto financeiro no Brasil.

Logo, talvez a pergunta que você deva se fazer é: para onde o Real vai?

E para quem quiser, sempre deixo aqui o convite para me seguir nas redes sociais – @willcastroalves, tanto no Twitter quanto no Instagram – e diga o que achou.

Aquele abraço!

William Castro Alves

Estrategista-chefe da Avenue Securities

DISCLAIMER

A Avenue Securities LLC é membro da FINRA e da SIPC. Oferta de serviços intermediada por Avenue Securities DTVM. Veja todos os avisos importantes sobre investimento: https://avenue.us/termos/.

As expressões de opinião são a partir desta data e estão sujeitas a alterações sem aviso prévio. Não há garantia de que estas declarações, opiniões ou previsões aqui fornecidas se mostrem corretas. Este material está sendo fornecido apenas para fins informativos. Qualquer informação não é um resumo completo ou uma declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação.

O desempenho passado não é indicativo de resultados futuros. Investir envolve risco e você pode incorrer em um lucro ou perda, independentemente da estratégia selecionada.

Os links estão sendo fornecidos apenas para fins informativos. A Avenue não é afiliada e não endossa, autoriza ou patrocina nenhum dos sites listados. A Avenue não é responsável pelo conteúdo de qualquer site ou pela coleta ou uso de informações sobre os usuários de qualquer site.

O investimento internacional envolve riscos especiais, incluindo flutuações cambiais, diferentes padrões contábeis financeiros e possível volatilidade política e econômica.

Tenha em mente que os indivíduos não podem investir diretamente em nenhum índice, e o desempenho do índice não inclui custos de transação ou outras taxas, o que afetará o desempenho real do investimento. Os resultados individuais do investidor variam. O desempenho passado não garante resultados futuros.

Manter ações para o longo prazo não garante um resultado rentável. Investir em ações sempre envolve risco, inclusive a possibilidade de perder todo o investimento.

Não há garantia de que essas opiniões ou previsões aqui fornecidas se mostrem corretas.

Qualquer informação não é um resumo completo ou declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação. Os investimentos mencionados podem não ser adequados para todos os investidores.

de investir, considere os objetivos, riscos, taxas e despesas do investimento. Entre em contato com [email protected] para obter um prospecto contendo essas e outras informações importantes. Leia com atenção antes de investir.

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.