Avenue Weekly: Recessão nos EUA? E o preço do dólar importa?

12/08/2024

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.

Antes de falar sobre o mercado e a economia, quero aproveitar o momento para contar algumas novidades da casa…

Você deve ter percebido que a Avenue está passando por uma reformulação de marca. Essa construção da nova identidade visual e o storytelling visa reposicionar a marca frente ao público que deseja preservar seu patrimônio, colocando o investimento em dólar no centro das conversas e reforçando a nossa missão de expandir os horizontes do investidor brasileiro, como explica nosso CEO e fundador Roberto Lee:

“A vida financeira global tem ganhado mais relevância nos últimos anos com a crescente abertura dos mercados. Queremos intensificar essa busca dos brasileiros, contribuindo para transformar a mentalidade em relação à diversificação. Nosso objetivo não é apenas ser uma ponte para investimentos internacionais, mas estar junto do cliente em cada etapa de sua jornada. Se a gente quer ser uma marca que guia e orienta o mercado, precisamos ter solidez na nossa postura e na robustez com que somos vistos, e esse rebranding, dois anos depois de firmarmos sociedade com o Itaú, reforça esses atributos.”

O vídeo abaixo resume muito bem essa nossa nova proposta. Estamos muito orgulhosos e animados com o que há por vir.

Aproveito também para chamar a atenção sobre os inúmeros conteúdos criados diariamente com o intuito de analisar as principais informações e atualidades relacionadas ao mercado, além de servir como guia para quem está começando sua jornada global. Olha só algumas das playlists disponíveis no nosso canal do Youtube:

Ah, outro conteúdo que vale muito a pena dar o play é o do Avenue Connection, evento realizado no final de julho que reuniu os maiores nomes do setor financeiro em uma série de palestras sobre o cenário econômico americano e as diversas oportunidades de investimentos no exterior. Se você perdeu algum detalhe ou quiser rever os painéis, acesse a Playlist do Avenue Connection.

Conexão Avenue. E em meio a tantas incertezas rondando o mercado, muitas das quais vou abordar nesta coluna, na semana que passou fizemos uma live para falar do cenário macroeconômico, da possibilidade de recessão nos EUA, dos eventos no Japão, da alta do dólar e dos impactos de tudo isso nos juros e na renda variável. Se você não viu, reserve uma hora na sua agenda para conferir a gravação:

O comentário a seguir já foi feito outras vezes aqui no blog, mas sempre vale repetir dada a alta na moeda americana observada recentemente. Por mais contraintuitivo que pareça, a cotação do dólar não é necessariamente um fator chave ou o mais importante na hora de você investir no exterior!

Sim, é normal você querer “comprar um dólar mais barato”, mas essa é uma visão míope pois considera apenas um vetor na equação do investimento no exterior. Ela desconsidera o vetor de retorno/rentabilidade dos ativos investidos no exterior, fator tão ou até mais importante do que a cotação da moeda a longo prazo.

A inflexão do seu investimento pode ser muito maior do que a inflexão da moeda, isso significa que o que você faz ou onde você investe seus dólares é tão ou mais importante do que a cotação do dólar em si.

Recentemente expliquei esse raciocínio, usando vários exemplos práticos, no artigo: “O valor do dólar não importa?”. Vale a leitura!

Recapitulando o exemplo que usei naquele insight para o caso da Renda Variável:

O investidor decidiu investir R$ 1 milhão.

Se ele comprasse dólar na máxima (R$ 5,97 no dia 14 de maio de 2020), ele terminaria com os seguintes valores:

Já se ele tivesse comprado dólar na menor cotação pós pandemia (R$ 4,58 no dia 5 de abril de 2022), ele terminaria com os seguintes valores:

Os valores acima foram considerados antes de impostos, desconsideram custos de transação e se referem à data em que foi escrito o artigo, ou seja, 06 de junho de 2024. O exemplo serve apenas para fins de demonstração.

Ou seja, o investidor que busca uma cotação melhor do dólar frente ao real tende a incorrer em preços mais elevados ao investir em ações. Ele pode até economizar no câmbio comprando um dólar “mais barato”, mas ao investir tende a encontrar preços mais elevados nas ações.

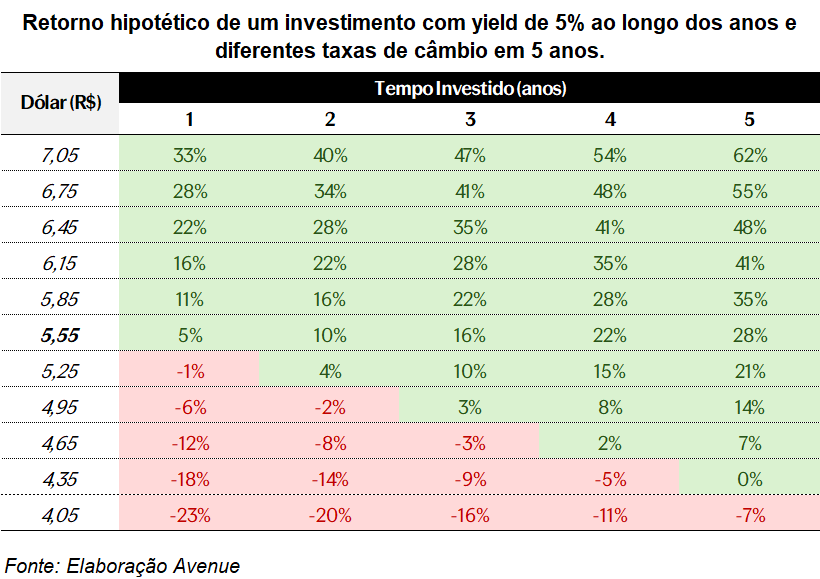

Para a Renda Fixa, a contratualização de retornos a uma determinada taxa gera impactos quando olhamos o seu efeito ao longo do tempo. A tabela abaixo nos ajuda a visualizar esse impacto a médio prazo. Vamos “ler” uma linha juntos para facilitar a interpretação.

Pegando como referência a cotação do dólar de fechamento de 08 de agosto de R$ 5,55 e um investimento com um yield anual de 5%, caso a taxa de câmbio se mantivesse no mesmo patamar, teríamos um retorno de 5% no primeiro ano, acumulando 10% no segundo ano, 16% no terceiro ano, 22% no quarto ano e 28% após 5 anos.

Agora, é interessante notarmos que para o investimento em renda fixa gerar retornos negativos em reais, considerando o yield de 5% e um prazo de 5 anos, teríamos que observar uma forte valorização do real. Em outras palavras, a cotação do dólar teria que cair para abaixo de R$ 4,35 daqui 5 anos para que o investidor incorresse em perda de capital.

Lembrando que os valores apresentados foram considerados antes de impostos, desconsideram custos de transação. O exemplo serve apenas para fins de demonstração.

Custo médio? Por fim, um método que requer apenas uma qualidade do investidor pode ser a melhor alternativa. O método do custo médio requer apenas a humildade do investidor em admitir que não vai acertar a taxa de câmbio. O investidor que foca na consistência nos seus aportes comprando dólar todos os meses pode ter um bom retorno.

Outro exemplo: um investidor que comprou dólar em um montante igual todos os meses pelos últimos 5 anos (considerando a cotação de fechamento do dólar no primeiro dia útil do mês) teria um custo médio de dólar de cerca de R$ 5,14; e caso ele tivesse feito isso nos últimos 3 anos, tal média seria de R$ 5,16 – ambos valores menores do que o atual patamar de R$ 5,55.

Mas, além da compra do dólar, supondo que todo mês ele investisse esses seus dólares no S&P 500, ao realizar compras sistemáticas e independentemente dos preços, ele teria um preço de compra do S&P 500 próximo a 4070 pontos caso ele tivesse adotado tal estratégia ao longo dos últimos 5 anos, e/ou 4460 pontos executando a estratégia durante 3 anos. Atualmente (fechamento de 08 de agosto de 2024), o índice está em 5319 pontos, ou seja, 30% e/ou 19% acima dos custos médios de 5 e 3 anos, respectivamente.

Bom, ao menos no exemplo, o investidor teria retornos positivos no dólar e nos investimentos, ou seja, os dois vetores teriam trabalhado a seu favor. Nada garante que será assim daqui para frente, mas é interessante notar esse desempenho de investimentos agnósticos frente à ideia de acertar o timming do mercado.

Deu para perceber que a cotação do dólar não é tãããão importante assim? Muito mais importante do que a cotação do dólar ou “acertar no câmbio” é o que você faz com os seus dólares! Pense a respeito.

A última semana foi extremamente turbulenta, com diversas notícias circulando e, de certo ponto, até aterrorizando muitos investidores, como informações desencontradas ou highlights de jornais falando em recessão nos EUA, forte queda dos mercados na Ásia, mais conflitos no Oriente Médio, Warren Buffet vendendo suas ações, entre outras.

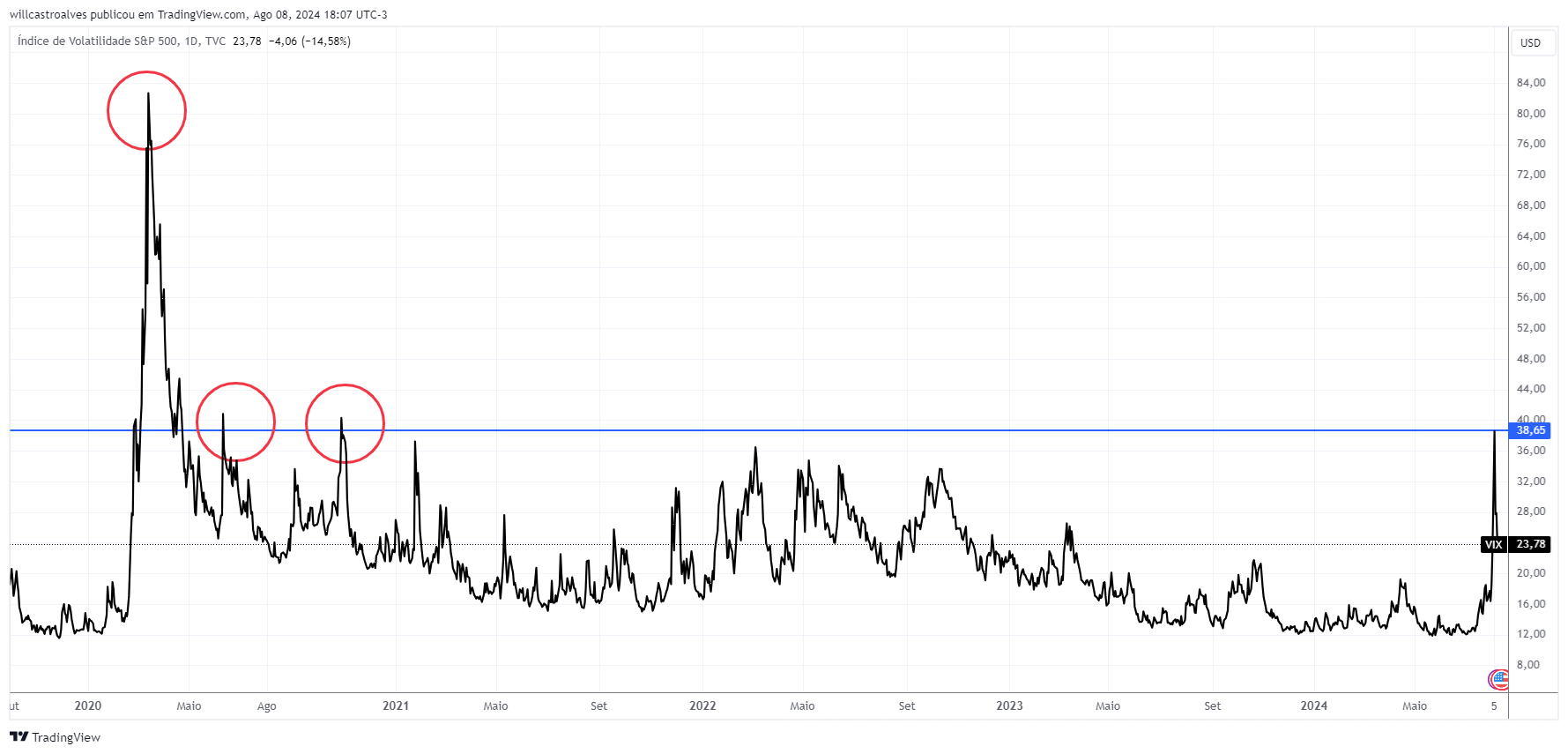

A reação do mercado, como de praxe, é padrão: o aumento das incertezas (vide gráfico abaixo do índice de volatilidade) é precificado no mercado como aversão a risco. Para se ter uma ideia, o índice de volatilidade atingiu níveis próximos ao momento em que vivemos durante a pandemia e as nuances da reabertura da economia nos meses seguintes.

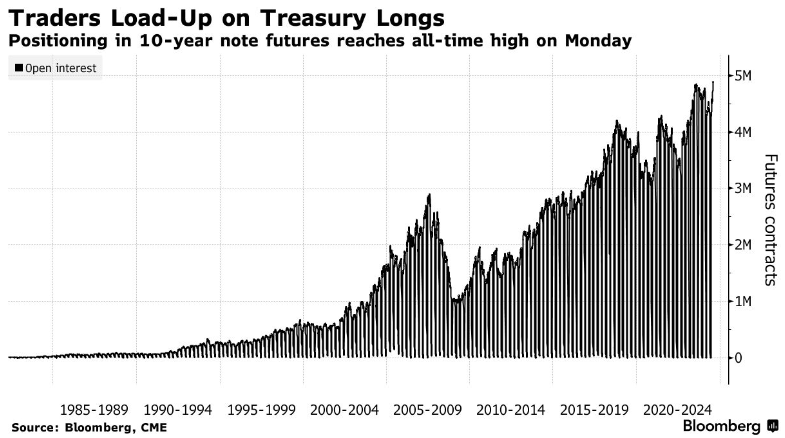

Cabe o registro também referente à oscilação relacionada à venda de ativos, mimetizando as reações observadas com as ações, com a compra de títulos do governo americano em busca de segurança – conforme apontado no gráfico abaixo.

Todos esses fatores foram analisados de forma bastante extensa e completa na live Conexão Avenue – Cenário Macroeconômico em Agosto de 2024, por isso reforço novamente a indicação para quem não viu.

O problema é que, diferentemente do que muitos investidores pensam, o mercado não é um mecanismo que se comporta de forma totalmente racional e eficiente. Muito pelo contrário! Em minha visão, depois de duas décadas vivendo isso, posso dizer que o comportamento do mercado no curto prazo é maníaco depressivo bipolar.

Entendo que o mercado exagera e cria assimetrias que podem, e devem, ser aproveitadas pelo investidor que tem calma, paciência e orientação de investimentos para o longo prazo. Por isso batemos tanto na tecla de uma carteira estrutural na Avenue, a qual não requer alterações a toda hora, ao sabor do vento e notícias do mercado.

Pois bem, em meio à paúra e ao comportamento irracional, algumas supostas verdades surgem e entendo que merecem ser questionadas.

Ao todo, estima-se que os EUA tenham vivido mais de 40 recessões em toda a sua história. No entanto, na sua história mais “recente” (após a grande depressão de 1929), tivemos 14 – listadas aqui com suas causas e efeitos.

Com isso, quero dizer que recessões são absolutamente normais e fazem parte do ciclo econômico, sendo inerentes ao capitalismo.

Importante pontuar que, apesar de todos esses momentos de contração econômica, os EUA sempre conservaram e reforçaram suas instituições, preservaram independência do Banco Central, mantiveram os princípios que regem a sua sociedade capitalista e o dólar se manteve a moeda única do país. Resumindo, a economia americana já passou por recessões e nem por isso o mercado financeiro americano deixou de ser o maior e mais pujante do mundo.

Isso posto, vale esclarecer que essa percepção da possibilidade de recessão agora parece deveras exagerada. Deixe-me explicar os porquês.

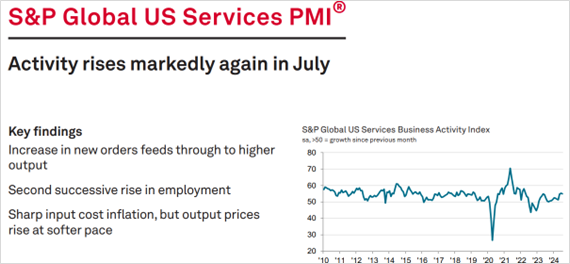

Nas palavras de Chris Williamson, o economista- chefe da S&P Global Market Intelligence, observamos:

“Another strong expansion of business activity in the service sector, which over the past two months has enjoyed its best growth spell for over two years, contrasts with the deteriorating picture seen in the manufacturing sector, where output came close to stalling in July.”

“Outra forte expansão da atividade empresarial no setor dos serviços, que nos últimos dois meses desfrutou do seu melhor período de crescimento em mais de dois anos, contrastando com o quadro de deterioração visto no setor industrial, onde a produção esteve perto da estagnação em julho.” Fonte: S&P Global US Services PMI 05/ago/2024

Ora, não me parece que essa descrição combina com uma economia em recessão ou perto dela, não acha?

Então nos parece exagerado falar em recessão no atual momento. A economia americana dá sinais de desaceleração, mas segue crescendo. É possível que vejamos uma recessão? Sim. É provável que ela aconteça ainda neste ano? Nossa avaliação é de que as probabilidades para que tal evento ocorra nos parecem bastante diminutas.

IMPACTOS

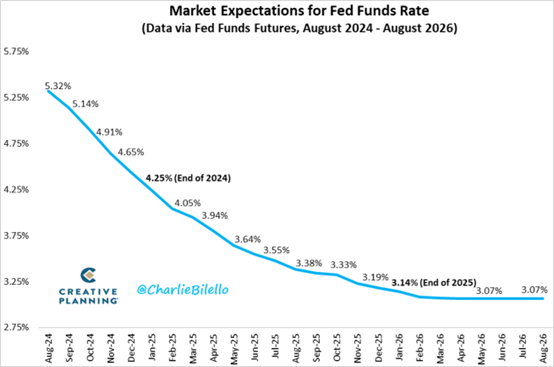

Como reflexo, e interpretando tal movimento de mercado, vimos como exagerado a correção nas curvas e expectativas de juros. O mercado voltou a adotar uma postura mais dovish e a acreditar em fortes cortes de juros ainda para este ano – confira abaixo a curva de juros considerando as expectativas do mercado. Basicamente, o que essa curva abaixo representa é que, atualmente (07/ago), o mercado precifica:

E, não por acaso, nos últimos dias temos visto uma certa correção disso com os yields dos títulos voltando a subir. Entendemos que há espaço para mais, ainda que os indicadores de atividade sigam mostrando que a economia americana esteja longe de uma recessão.

Na renda variável, avaliamos como totalmente normal a correção que o índice S&P 500 apresentou. Já comentamos anteriormente aqui na coluna que quedas entre 5% e 10% no índice são corriqueiras e acontecem diversas vezes ao longo dos anos – abaixo, a título de ilustração, disponibilizamos o gráfico do S&P 500 com algumas das quedas recentes.

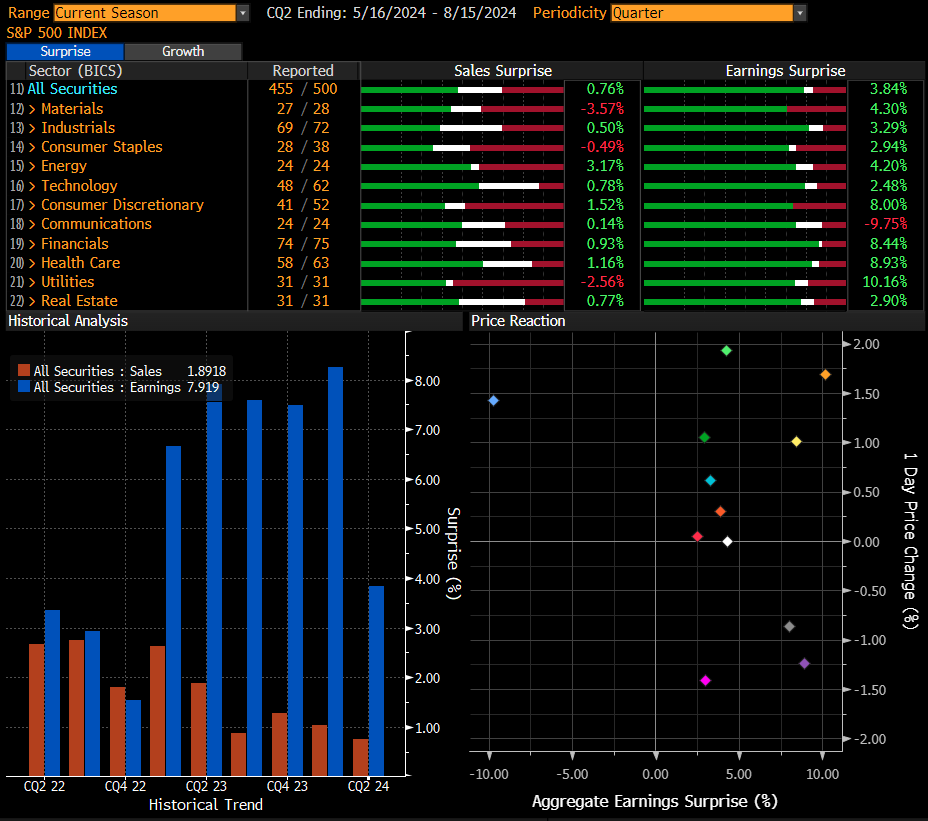

Lembrando que nosso time realiza uma ampla cobertura dos principais resultados, disponibilizada em “Resultados Trimestrais: Temporada de balanços nos EUA”. Para essa semana, teremos a divulgação dos seguintes resultados:

E, fechando com o nosso conteúdo da semana, segue o calendário com os eventos econômicos relevantes previstos para os próximos dias:

Que tal continuarmos esse papo no Twitter e Instagram? Siga @willcastroalves e me diga o que achou do conteúdo da semana. Até lá!

Aquele abraço!

William Castro Alves

Estrategista-chefe da Avenue Securities

DISCLAIMER

A Avenue Securities LLC é membro da FINRA e da SIPC. Oferta de serviços intermediada por Avenue Securities DTVM. Veja todos os avisos importantes sobre investimento: https://avenue.us/termos/.

As expressões de opinião são a partir desta data e estão sujeitas a alterações sem aviso prévio. Não há garantia de que estas declarações, opiniões ou previsões aqui fornecidas se mostrem corretas. Este material está sendo fornecido apenas para fins informativos. Qualquer informação não é um resumo completo ou uma declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação.

O desempenho passado não é indicativo de resultados futuros. Investir envolve risco e você pode incorrer em um lucro ou perda, independentemente da estratégia selecionada.

Os links estão sendo fornecidos apenas para fins informativos. A Avenue não é afiliada e não endossa, autoriza ou patrocina nenhum dos sites listados. A Avenue não é responsável pelo conteúdo de qualquer site ou pela coleta ou uso de informações sobre os usuários de qualquer site.

O investimento internacional envolve riscos especiais, incluindo flutuações cambiais, diferentes padrões contábeis financeiros e possível volatilidade política e econômica.

Tenha em mente que os indivíduos não podem investir diretamente em nenhum índice, e o desempenho do índice não inclui custos de transação ou outras taxas, o que afetará o desempenho real do investimento. Os resultados individuais do investidor variam. O desempenho passado não garante resultados futuros.

Manter ações para o longo prazo não garante um resultado rentável. Investir em ações sempre envolve risco, inclusive a possibilidade de perder todo o investimento.

Não há garantia de que essas opiniões ou previsões aqui fornecidas se mostrem corretas.

Qualquer informação não é um resumo completo ou declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação. Os investimentos mencionados podem não ser adequados para todos os investidores.

Antes de investir, considere os objetivos, riscos, taxas e despesas do investimento. Entre em contato com [email protected] para obter um prospecto contendo essas e outras informações importantes. Leia com atenção antes de investir.

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.

Fale com a gente

Fale com a gente