Não sabemos o futuro, mas podemos estudar o passado

29/08/2022

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.

O principal evento da semana que passou e que talvez dê o tom para as negociações nessa que se inicia foi o Simpósio anual de Jackson Hole.

Jackson Hole

Temos processos para as publicações que fazemos na Avenue. Aprovações e revisões que demandam tempo. Por isso, enquanto ainda escrevo esse texto (25/08), a grande expectativa do mercado recai sobre os comentários dos formuladores de política monetária no Simpósio anual de Jackson Hole.

O que é: O Jackson Hole Economic Symposium é um evento que acontece anualmente desde 1978, sendo realizado em Jackson Hole, Wyoming, desde 1981 e patrocinado pelo FED de Kansas City. O objetivo do encontro é a discussão aberta sobre questões econômicas importantes da conjuntura do momento. Entre os participantes temos os presidentes de bancos centrais de diversos países, ministros das finanças, além de líderes do mercado financeiro e expoentes do universo acadêmico. O evento teve início dia 25/08 e no dia seguinte, o presidente do banco central americano, Jerome Powell discursa.

Importância: os agentes do mercado aguardam pistas sobre a trajetória de aperto monetário do banco central americano, além de expectativas quanto a potenciais mudanças e eventuais cortes de juros, face ao cenário de desaceleração que a economia vem percebendo. Esse evento pode afetar as expectativas de juros e, consequentemente, impactar os rumos do mercado.

Não prevemos o futuro, mas podemos analisar o passado

Não sei qual será o teor do discurso de Powell (lembrando que estou escrevendo esse texto no dia 25/08), nem a interpretação potencial do mercado. No entanto, o que podemos fazer é analisar os dados passados em busca de padrões que podem se repetir no futuro. Aquela velha ideia de que a história não se repete, mas rima.

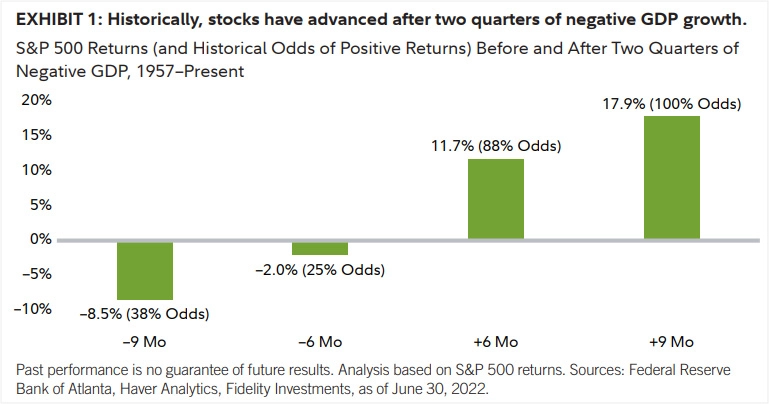

Achei bastante interessante e provocativo o estudo de Denise Chisholm, diretora de estratégias quantitativas da Fidelity. Ela comenta que historicamente, 2 trimestres de contração do PIB (recessão técnica segundo o National Bureau of Economic Research) seria um bom indicativo para ações. Contraintuitivo, não?

Tenha em mente que os indivíduos não podem investir diretamente em qualquer índice. O desempenho passado pode não ser indicativo de resultados futuros.

O que o gráfico acima nos diz é que o retorno médio do índice S&P 500, 6 ou 9 meses após a economia registrar 2 trimestres consecutivos de queda do PIB, foi de 11,7% e 17,9% respectivamente, quando olhamos a série histórica desde 1957.

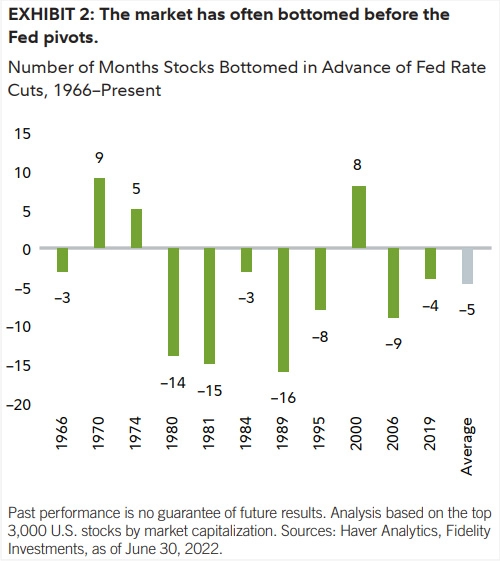

Ela aborda ainda o fato de que muitos investidores acreditam que o mercado de ações voltará a performar, ou seja, apresentar novas altas), somente quando o FED mudar o ciclo e começar a reduzir os juros. No entanto, o que a análise histórica do estudo nos revela é que as ações muitas vezes se recuperaram antes do primeiro corte de juros em 8 dos os últimos 11 ciclos de cortes desde 1966 e, em média, esse movimento (de recuperação das ações) teve início 5 meses antes do primeiro corte. O gráfico abaixo apresenta essas informações.

Tenha em mente que os indivíduos não podem investir diretamente em qualquer índice. O desempenho passado pode não ser indicativo de resultados futuros.

Não sabemos se a história se repetirá, nem quando o FED mudará sua postura e um possível novo ciclo de redução de juros inicará. Ainda assim, é no mínimo interessante analisar esse ponto de vista, não?

Juros muito mais altos

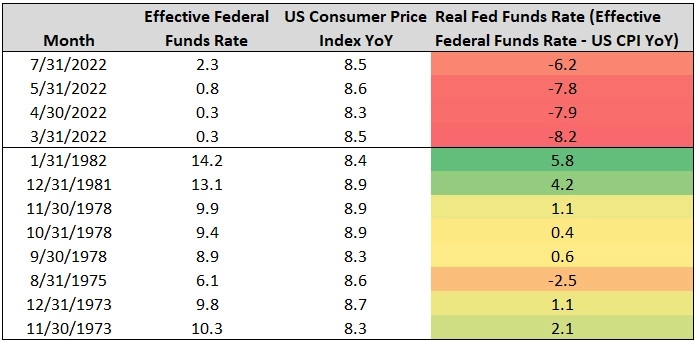

Está implícito nesse mesmo estudo da Denise Chisholm a ideia de antecipar o ciclo de corte de juros. Para isso, seria necessário estimar até onde os juros podem ir. Penso que o mundo mudou e que a realidade atual, ainda que se assemelhe a outros choques de ofertas que vivemos, é diferente. No entanto, o exercício aqui é olhar o passado e ver o que aconteceu por lá.

Em outros momentos de inflação mais alta, as taxas de juros americanas também foram bem mais longe que o atual range de 2,25%-2,5% (vide tabela abaixo). Veja que colocando em perspectiva histórica, a atual taxa de juros real (taxa nominal descontada da inflação) ainda sugere uma política monetária expansionista e que leva alguns agentes do mercado a apostarem que os juros podem ir bem mais longe do que o atual patamar.

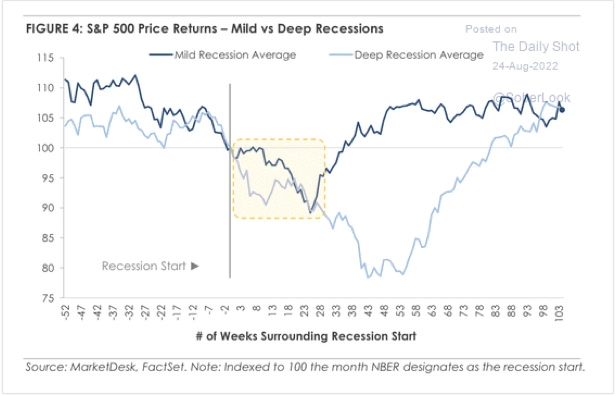

Mild or Deep?

Penso ainda que parte da resposta de quando o FED mudará sua política de juros, reside em que tipo de desaceleração/recessão teremos: mild (suave) ou deep (severa). Por quê? Porque entendo que uma recessão mais severa tenderia gerar uma maior pressão por cortes e/ou estímulos para frear esse enfraquecimento da economia, ao passo que uma recessão mais branda geraria uma pressão menor.

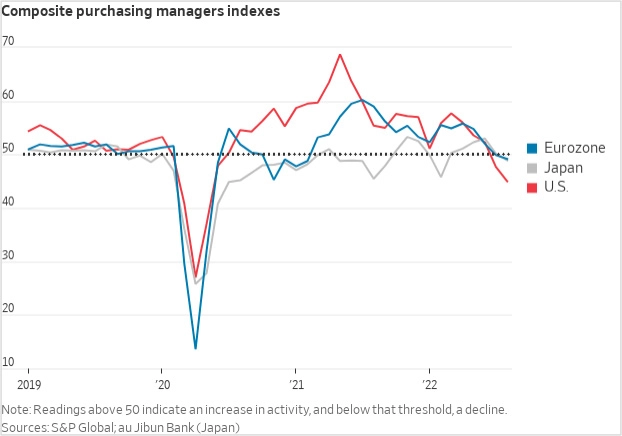

Por ora, a recessão tem sido considerada técnica e suave, tendo em vista que não houve forte impacto na inflação e nos empregos. Mas os dados de atividade nos EUA, Europa e Japão apresentaram queda em agosto. O índice composto de gerentes de compras, que mede a atividade nos setores de manufatura e serviços, foi de 45,0 em agosto, abaixo dos 47,7 em julho, marcando o segundo mês consecutivo com queda e a leitura mais baixa desde maio de 2020, no início da pandemia. Uma fotografia semelhante de desaceleração pode ser vista na Europa e Japão, conforme gráfico abaixo. A atividade de negócios na Europa também caiu pelo segundo mês consecutivo em meio ao aumento nos preços da energia, devido à incerteza sobre a disposição da Rússia de manter sua oferta (já reduzida) de gás natural antes da temporada de aquecimento. O PMI para a Alemanha apontou o declínio mais acentuado da atividade empresarial desde junho de 2020, enquanto a medida para a França apontou para o primeiro declínio da atividade desde a primeira onda da pandemia.

Agora essa discussão é o centro das atenções atuais do mercado: entender até que ponto a economia irá desacelerar. Veja que isso tem impacto nos preços dos ativos. Segundo gráfico abaixo, no caso de uma recessão mais severa, o que a análise histórica nos diz é que o S&P apresentou maiores quedas do que em períodos de recessão mais suaves.

Tenha em mente que os indivíduos não podem investir diretamente em qualquer índice. O desempenho passado pode não ser indicativo de resultados futuros.

Vou dar aqui uma opinião: acredito que os dados devem seguir essa data de deterioração e que isso pode levar a uma recessão com impactos em emprego e inflação. Com esse cenário se materializando, devemos ter sim redução de juros. Por outro lado, penso que o mercado tem antecipado muito a frente esse movimento.

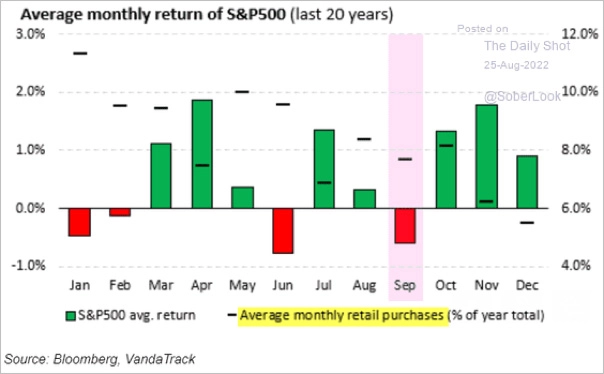

Sazonalidade

Outra forma de ver a história é pela performance mensal do S&P nos diferentes meses do ano. Já havia postado um gráfico semelhante aqui, mas é sempre bom vermos diferentes fontes. Segundo gráfico abaixo, o S&P 500 apresentou um retorno baixo no mês de setembro historicamente. Ele compara ainda a atuação do investidor de varejo (linha preta horizontal).

Tenha em mente que as pessoas físicas não podem investir diretamente em qualquer índice. O desempenho passado pode não ser indicativo de resultados futuros.

O que os resultados nos dizem?

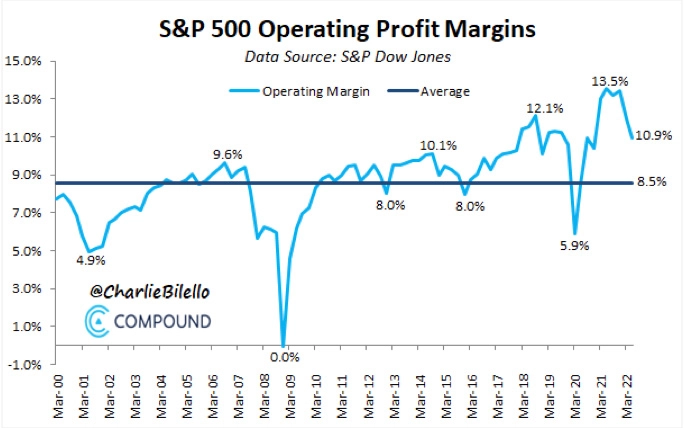

Essa semana que passou ainda tivemos resultados de algumas empresas conhecidas como Dell, Nvidia, Dollar General, dentre outras. Um destaque dessa safra foi a redução da margem de lucros das empresas. Após atingir pico histórico de 13,5% no 1T22, vimos uma queda para 10,9%, refletindo cenário de desaceleração de vendas e inflação que pressiona custos.

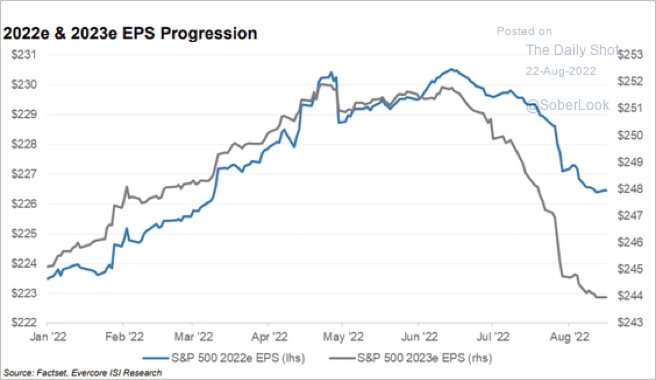

E refletindo isso, temos visto uma redução nas expectativas para os próximos trimestre. O gráfico abaixo evidencia a questão, mostrando a evolução das estimativas de lucros para 2022 (linha azul) e 2023 (linha cinza), mostrando que houve deterioração nas expectativas depois da atual safra de balanços.

Não há garantia de que essas opiniões ou previsões aqui fornecidas se provarão corretas. Este gráfico está sendo fornecido apenas para fins informativos. Tenha em mente que os indivíduos não podem investir diretamente em qualquer índice.

Por ora é isso, pessoal.

E para mais análises como essa, me nas redes sociais: @willcastroalves, no Twitter ou Instagram.

Aquele abraço!

William Castro Alves

Investir envolve risco e você pode incorrer em lucro ou perda, independentemente da estratégia selecionada. O desempenho passado pode não ser indicativo de resultados futuros. A Avenue Securities LLC é membro da FINRA e da SIPC. Oferta de serviços intermediada por Avenue Securities DTVM. Veja todos os avisos importantes sobre investimento: https://avenue.us/termos/.

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.