Entendendo a alta do Dólar e do Ouro…

22/04/2024

22/04/2024

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.

22/04/2024

Talvez o grande assunto da semana tenha sido o susto que muitos tiveram com a alta observada no dólar frente ao Real. Apesar de surpresa para alguns, penso que quem me acompanha nas redes sociais (deixo-as no final) ou assiste nossas lives, não teve tanta surpresa assim. Isso porque já tínhamos comentado e ressaltado que num cenário de volatilidade baixa e diversos ativos atingindo suas máximas, seria razoável supor uma performance favorável do Real (um ativo de risco, a moeda de um país emergente)… e na verdade não estávamos vendo isso.

Alguns artigos recentes que destacaram a questão do risco país:

Risco-Brasil e a importância de diversificação (avenue.us)

Mais uma vez, o Risco-Brasil e seus impactos nos investimentos (avenue.us)

No entanto, quando olhamos o histórico, não é difícil identificar isso. Rotineiramente vemos que os movimentos da moeda são muito rápidos quando se trata de refletir os riscos associados ao Real. Desde 1999, quando ocorreu a maxidesvalorização, os movimentos repentinos de alta do dólar frente ao Real são intensos e acontecem em cerca de alguns meses. Já os movimentos de valorização do Real são muito mais espaçados e lentos, levando muitas vezes anos para acontecerem. Nos últimos 13 anos (desde 2011), não ocorreram movimentos que fizessem a moeda retornar ao seu valor anterior.

Fonte: tradingview.com – 17/abr/2024

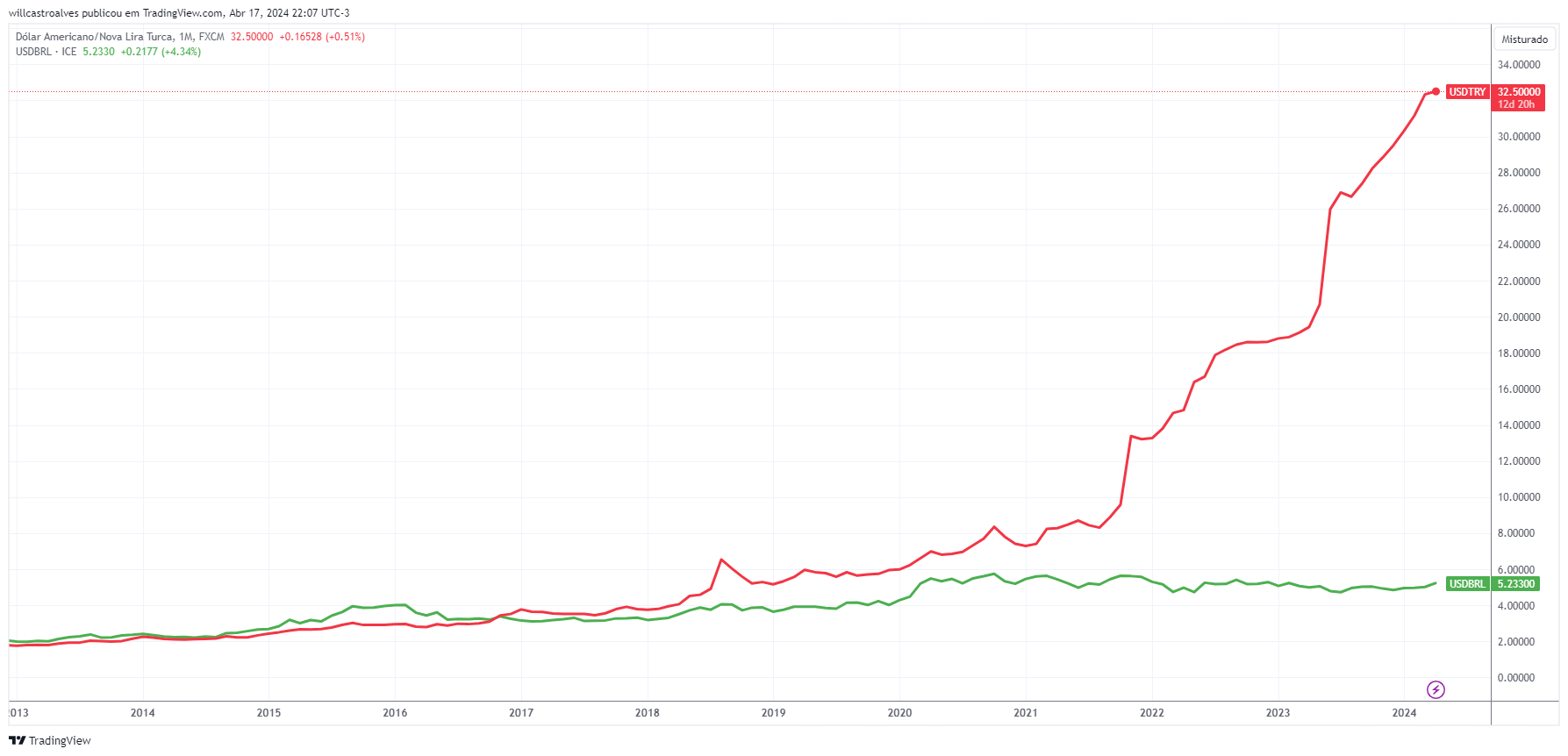

O caso turco é algo semelhante ao que já vimos acontecer em outros países emergentes. Não me refiro apenas ao caso argentino ou venezuelano. Veja o caso da Turquia, que frequentemente figurava junto ao Brasil no ranking dos países com as maiores taxas de juros reais do mundo. Pois bem, “cansado” dessas elevadas taxas, o presidente da Turquia, Recep Tayyip Erdoğan, resolveu “tomar controle” dessa situação e, em 2018, reivindicou o poder exclusivo de nomear os banqueiros responsáveis por fixar as taxas de juro. Como forma de consolidar o seu controle, colocou o seu genro como responsável pela política econômica. Após isso, uma sucessão de eventos gerou uma forte pressão que levou à forte desvalorização da Lira turca… uma crise cambial após os cortes de juros em 2021 e um novo recorde de baixa após uma nova vitória de Erdogan nas eleições em 2023. O gráfico abaixo mostra como as taxas de câmbio se assemelhavam em termos nominais e como a Lira turca (linha vermelha) sofreu uma forte desvalorização. Em números, há exatos 13 anos, tanto o Real quanto a Lira turca eram cotados próximos a 1,50, ou seja, US$ 1 equivalia a 1,50 liras turcas. Atualmente, US$ 1 equivale a 32,5 liras turcas.

Fonte: tradingview.com – 17/abr/2024

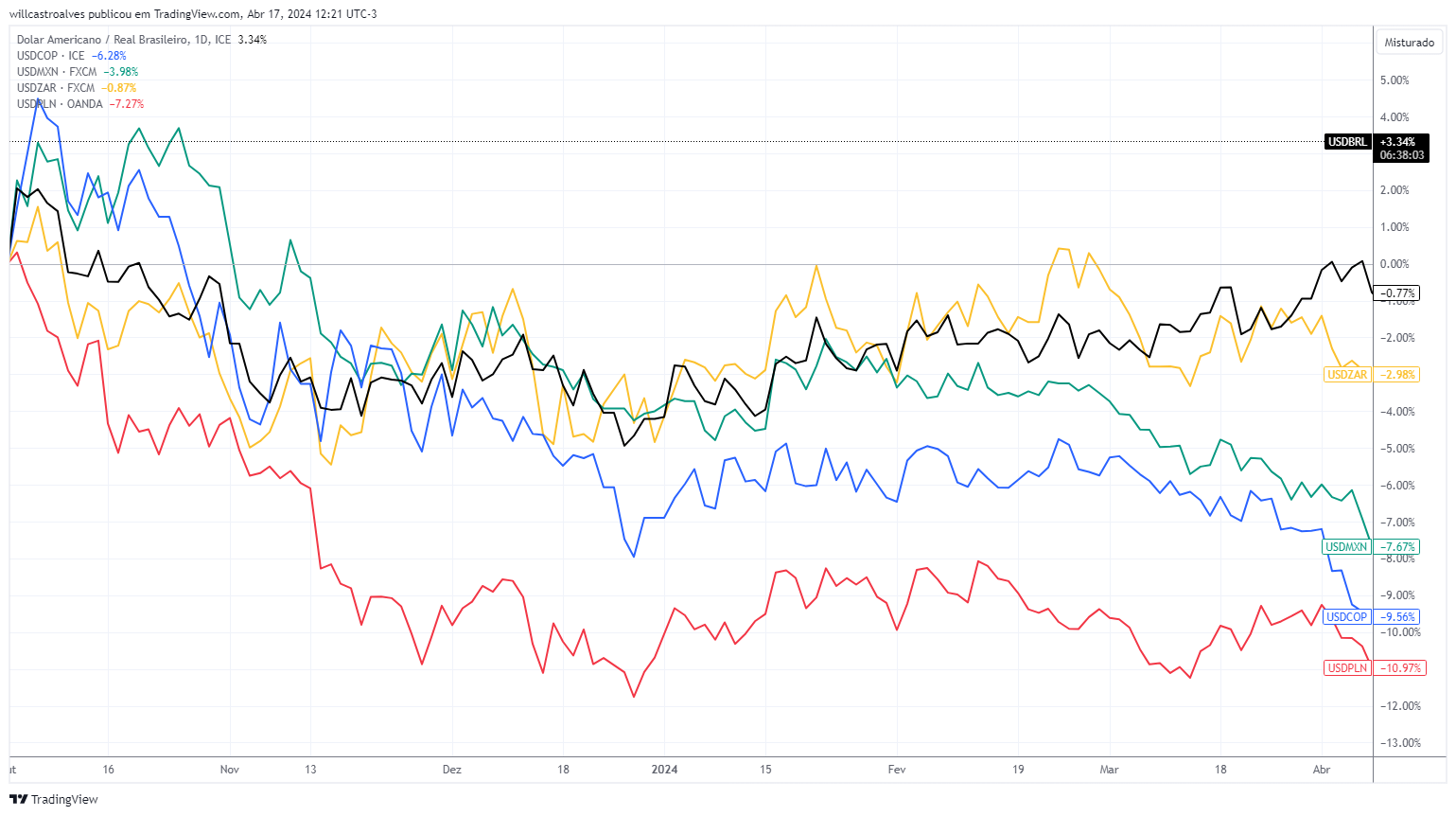

O gráfico abaixo pode parecer confuso, mas deixe-me explicá-lo: ele compara a performance de diferentes moedas. Em amarelo, o Rand sul-africano; em verde, o Peso mexicano; em vermelho, o Zloti polonês; e em azul, o Peso chileno. O período do gráfico é do final de outubro até o início de abril. Por quê? Porque exatamente nesse período vimos os yields dos títulos de dívida americanos cederem, o índice de volatilidade ficar baixo e vimos diversos ativos de risco performando positivamente – exemplos: S&P500 e bolsa do Japão nas máximas, bitcoin e cryptos em alta, entre outros. Veja que nesse período, o Peso Mexicano, colombiano e o Zloti polonês se valorizaram frente ao dólar (a queda da linha representa o dólar perdendo valor frente a essas moedas). Nesse mesmo período o Real e o Rand sul-africano se mantiveram praticamente estáveis. Ou seja, num momento favorável a ativos de risco, não vimos uma performance positiva do Real.

Fonte:Tradingview.com – 17/abr/2024

O que aconteceu mais recentemente? Ora, vimos alguns fatores atuando em conjunto, mas, em suma, elevando a percepção e aversão ao risco global e afetando ativos de risco, especialmente moedas emergentes – conforme mostrado na “continuação do gráfico” abaixo, que apresenta a performance YTD dessas mesmas moedas. Obviamente, o Real se destaca como a pior performance entre essas moedas selecionadas.

Portanto, em resumo, podemos dizer que esse movimento recente de apreciação do dólar deriva principalmente de um movimento global, reforçando a ideia de que o Brasil não é uma ilha e que o que acontece no mundo impacta nossa macroeconomia.

Fonte:Tradingview.com – 17/abr/2024

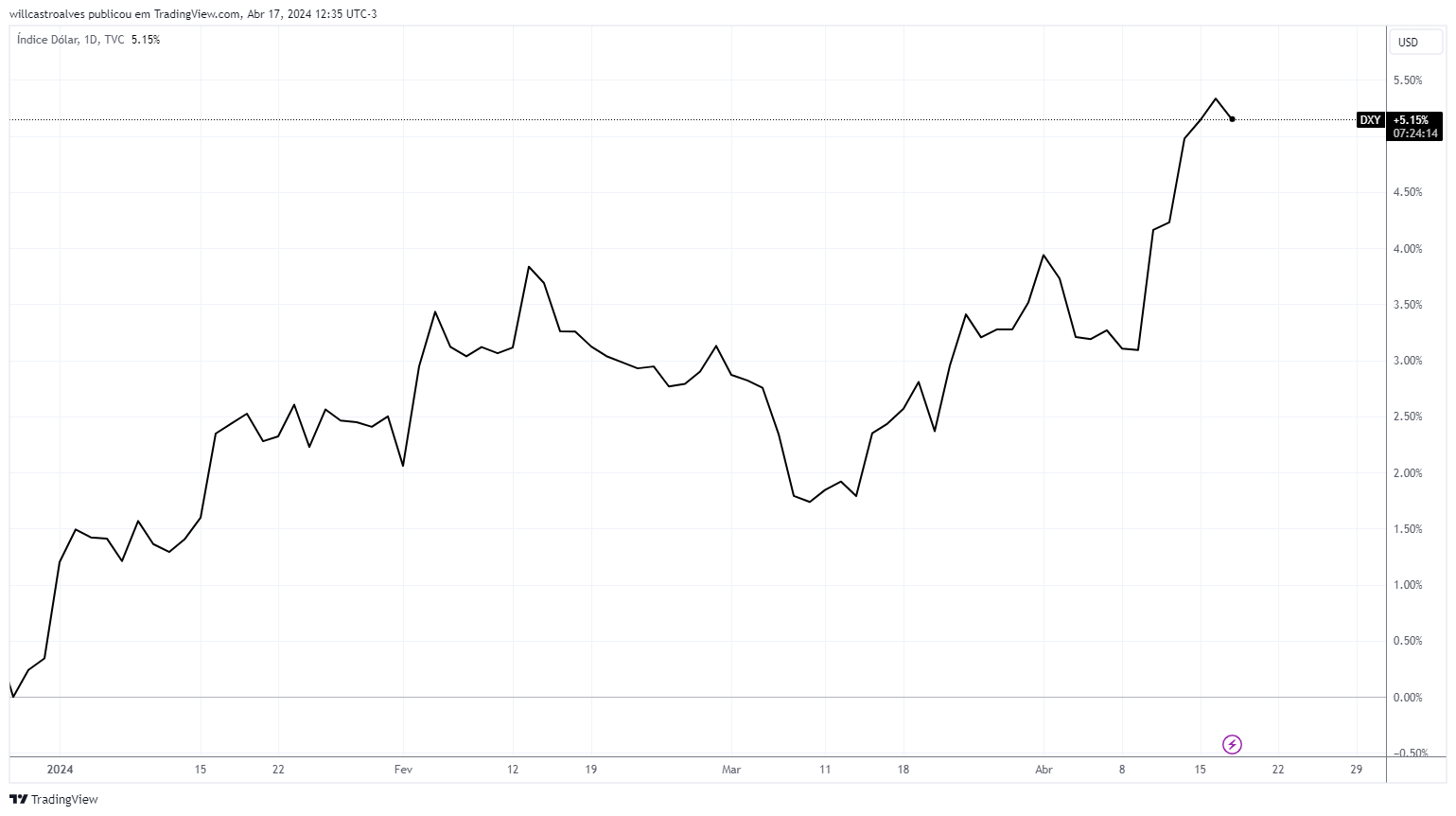

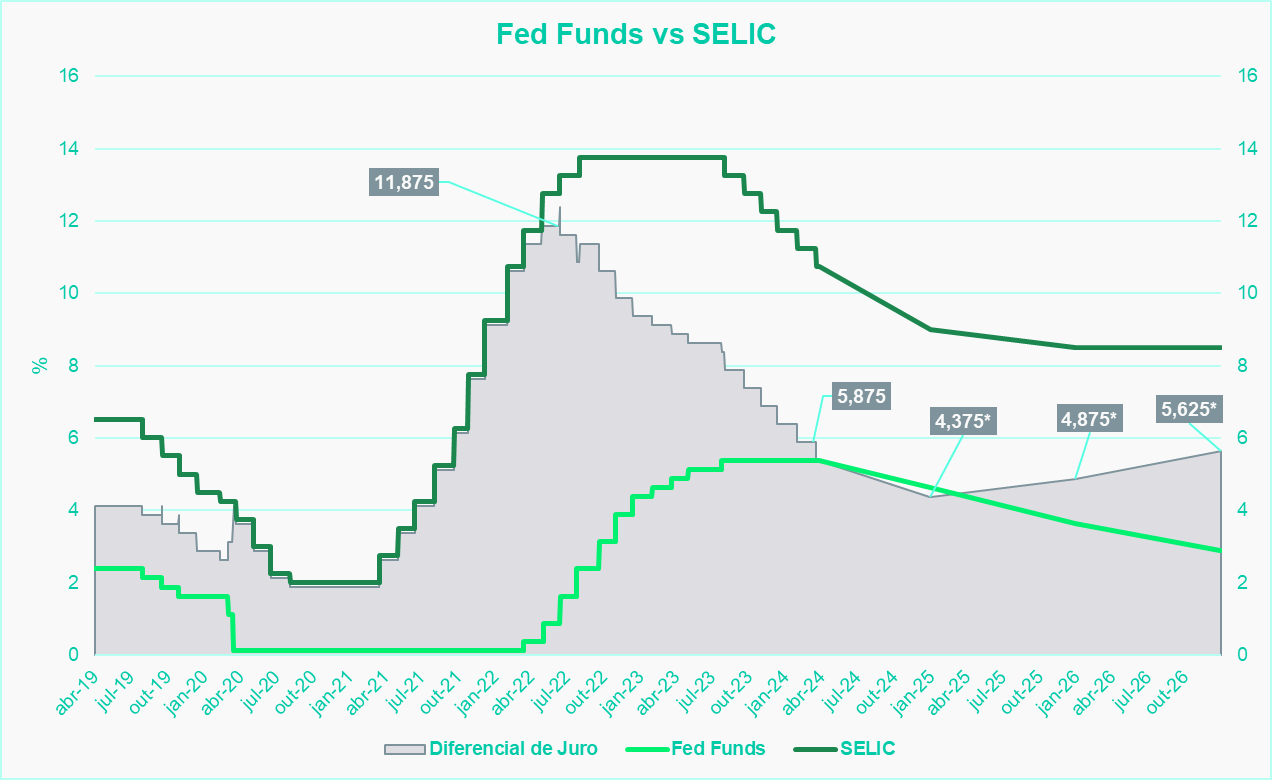

Primeiramente, e talvez o principal fator que explica essa recente alta do dólar em relação ao Real, é a força e resiliência da economia americana. Essa robustez tem sido evidenciada por diversos indicadores de atividade e, principalmente, de inflação – como discutimos em nossa última transmissão ao vivo, Conexão Avenue – Cenário Macroeconômico (08/04/24). Como resultado, houve uma significativa mudança nas expectativas de juros, com os rendimentos dos títulos da dívida americana aumentando – como também discutimos em Mudança nas expectativas de juros e o que esperar para os balanços nos EUA… e aqui Juros, diferencial com Selic e oportunidades .

Uma economia forte e taxas de juros mais altas nos Estados Unidos atraem investimentos para o país e fortalecem o dólar em relação às demais moedas. Não é coincidência que o índice do dólar tenha se valorizado ao longo do ano – conforme mostrado no gráfico abaixo.

Fonte: tradingview.com – 17/abr/2024

Outro ponto que obviamente interfere na percepção e aversão ao risco global é a possível escalada de tensões geopolíticas. Em momentos de guerra, o primeiro movimento do mercado é buscar segurança no dólar e em ativos considerados de menor risco. Em especial, o recente ataque iraniano com drones a Israel catalisou esse movimento de aversão ao risco.

Fonte: Bloomberg – 14/abr/2024

Mas no cenário doméstico, também podemos listar uma série de motivos que ajuda a explicar essa fraca performance do Real frente ao dólar. Vamos a eles.

Comentamos de forma bastante completa aqui neste post: Juros, diferencial com Selic e oportunidades (avenue.us). Mas, resumindo: à medida que as expectativas atuais apontam para a manutenção de juros elevados nos EUA por um período maior, e existe a perspectiva de que continuemos vendo queda de juros no Brasil, o diferencial de juros entre Brasil e EUA tende a diminuir, e com isso, a atratividade do investimento no Brasil, em contexto global, diminui. Parafraseando o que já escrevemos:

Se aceitarmos as premissas do boletim Focus para o final de 2024 (SELIC em 9%) e as previsões do dot plot do Fed de três cortes de juros (terminando o ano em 4,625%), o diferencial de juros cairia para 4,375%.

Por que isso é importante? Porque um diferencial de juros menor significa um prêmio menor para a poupança em Real. Significa também um fortalecimento do dólar, tornando-o “mais caro”. Isso indica que o prêmio entre a renda fixa brasileira e a renda fixa em dólar pode não justificar o risco Brasil. E isso reforça a importância da diversificação internacional e das oportunidades de investimento em dólar.

Fonte: Bloomberg; Elaboração: Avenue Securities

Tal como também comentamos em nossos insights, os recentes casos de intervenção do governo no mercado também só reforçam a percepção de risco associada à nossa moeda. Citando exemplos recentes: carta de renúncia de um

Fontes: VEJA; Infomoney; Suno; Infomoney; Poder360; CartaCapital – 2024.

Mais recentemente (15/abr), o governo federal entregou ao Congresso Nacional a LDO (Lei de Diretrizes Orçamentárias) de 2025, a qual revisou as metas fiscais, mostrando uma deterioração das contas nacionais para o futuro. A mudança implica um compromisso de zerar o déficit primário do governo somente em 2026, o último ano do governo. Em suma, agora o governo projeta um superávit de 0,25% do PIB para 2025, de 0,5% em 2027 e 1% em 2028; até então, a equipe econômica trabalhava com déficit zero em 2024 e um superávit primário de 0,5% em 2025 e de 1% do PIB em 2026. Obviamente, isso repercutiu negativamente no mercado, reforçando o risco fiscal existente em relação às contas nacionais, o que foi um dos principais fatores de aversão ao risco que contribuíram para a valorização do dólar entre 2015 e 2016.

Como reflexo de todos esses fatores e, apesar de certo otimismo aparente ao final de 2023, temos visto o investidor estrangeiro reduzindo sua exposição à moeda brasileira. Segundo dados da B3, a aposta contra o real atingiu o pico na terça-feira (16). Os dados da B3 mostram que a posição comprada em dólar via derivativos – que inclui contratos de dólar futuro, dólar mini, swap e cupom cambial – por parte dos não residentes atingiu a máxima histórica, chegando à cifra de US$ 70,3 bilhões (fonte).

Fonte: Suno Notícias – 17/abr/2024

A alta que temos observado no dólar em relação ao Real possui fatores conjunturais específicos, conforme busquei mostrar aqui. No entanto, esse movimento é algo com o qual temos corriqueiramente lidado. Como um país emergente e uma moeda que representa risco.

Corriqueiramente, o investidor brasileiro que não possui dólares fica suscetível a turbulências entre governantes, declarações mal colocadas, escândalos de corrupção, crises externas, dificuldades internas de crescimento econômico, implementação de políticas que afetam a percepção dos estrangeiros em relação ao Real, ciclos de commodities, entre vários outros fatores.

O Brasil parece frequentemente flertar com o precipício. O resultado, como temos visto, foi a perda do poder de compra da nossa moeda. Desde sua fundação, o Real perdeu mais de 80% do seu poder de compra.

Por isso, entendemos ser uma necessidade fundamental, em qualquer cenário, que o investidor brasileiro se proteja desses riscos por meio da diversificação geográfica e da exposição a investimentos em dólar.

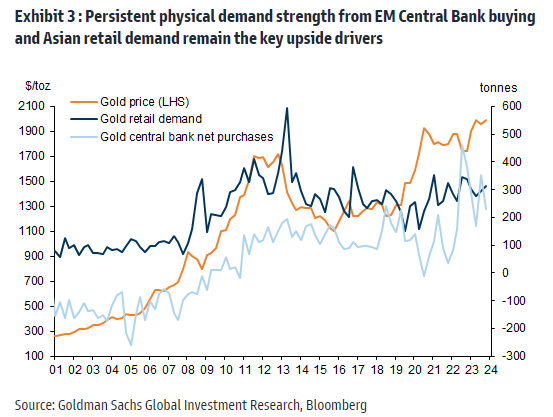

Outro ativo que tem chamado atenção é o tradicional metal dourado, que acumula valorização de 16% no ano e 20% em 12 meses. Aliás, não só o ouro, mas também a prata, que tradicionalmente apresenta elevada correlação com o ouro, também tem tido uma boa performance, subindo 18% no ano e 13% em 12 meses.

A primeira coisa que chama atenção é que o movimento de alta foi bastante recente e concentrado a partir de meados de março – como mostrado no gráfico abaixo.

Fonte: Tradingview – 17/abr/2024

Então, o que explica essa alta “repentina”? Sendo honesto, li bastante e encontrei alguns motivos, os quais vou compartilhar aqui com vocês. Tenho a vantagem de estar explicando um movimento de mercado ex-post… sempre é mais fácil encontrar motivos para justificar algo depois que aconteceu. Mesmo assim, é importante entender essa alta para que você possa tomar sua decisão sobre o interesse ou não de investir na commodity.

Em geral, parece-me que o conjunto de razões ajuda a explicar a alta recente, muito mais do que um motivo específico.

E sempre que falamos em ouro, não podemos esquecer que ele funciona como um ativo que proporciona certa segurança a muitos investidores. Foge ao escopo deste artigo explicar os motivos, mas em suma, remete ao seu uso histórico, à sua escassez, ao seu uso como reserva de valor, por oferecer certa proteção contra a inflação (seu preço deveria refletir pelo menos o incremento de seu custo marginal de produção) e a certa correlação negativa com outros ativos (o fato de sua performance ser pouco correlacionada com ativos como ações e bonds, oferecendo benefício de diversificação). Sendo assim, num mundo tão incerto em termos econômicos e especialmente geopolíticos, o ouro se torna uma alternativa de proteção e diversificação de portfólio.

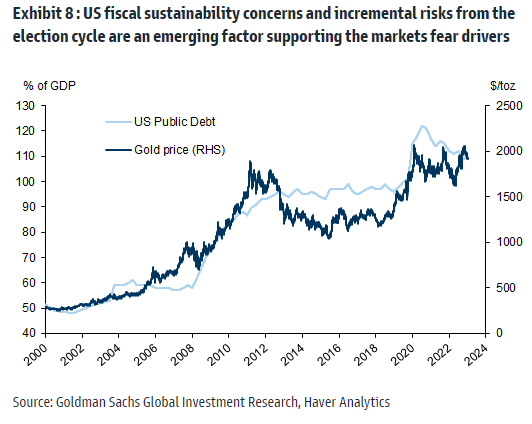

Outro fator que só corrobora esse sentimento de risco e incerteza, a questão fiscal americana é um assunto que realmente preocupa muitos quando olhamos a longo prazo. Os cenários hoje projetam a expansão da dívida e uma situação fiscal preocupante caso não haja mudanças. Existem alternativas bastante viáveis para equacionar isso, como controle de gastos, elevação de impostos e crescimento econômico. Mas enquanto a situação não é endereçada, é interessante notar que o preço do ouro vem guardando relação com o déficit fiscal americano. A leitura é que, à medida que a dívida americana aumenta, muitos investidores buscam diversificação de reservas através de outros ativos, e o ouro surge como alternativa.

Fonte: Mike Zaccardi, CFA, CMT on X – 12/abr/2024

Agora, esses dois motivos, a meu ver, não ajudam a explicar o movimento mais recente, e sim uma visão mais a longo prazo. No entanto, tivemos outros motivos…

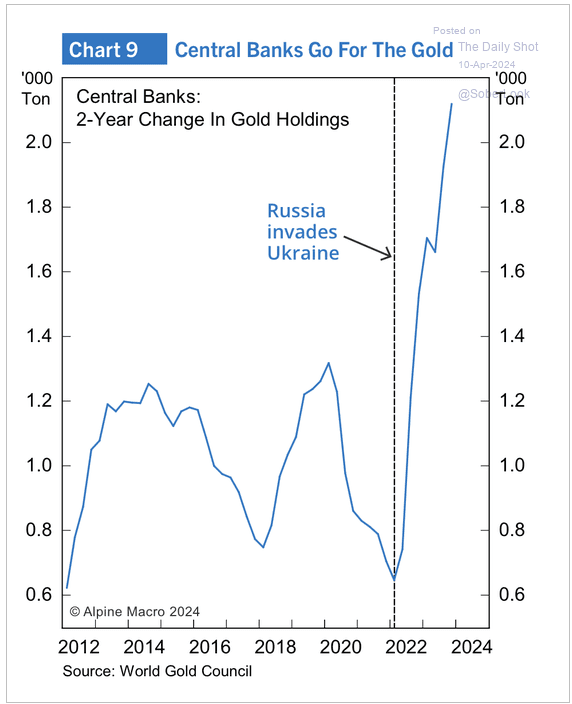

Tal como citamos acima, em um cenário incerto, muitos investidores se voltam para o ouro. O gráfico abaixo mostra que um catalisador importante para a demanda de ouro foi a guerra entre Rússia e Ucrânia. Desde então, as reservas de ouro detidas por bancos centrais aumentaram consideravelmente. O motivo por trás disso pode ser talvez o fato dos EUA terem congelado reservas russas por conta da invasão à Ucrânia – estima-se que cerca de metade das reservas russas tenham sido congeladas pelos países do Ocidente (fonte).

Fonte: The Daily Shot – 10/abr/2024

Ora, desde então também não vimos nenhuma melhora nessa questão… pelo contrário, os conflitos se intensificaram pelo mundo. Sendo assim, vimos outros bancos centrais do mundo buscando diversificação de reservas em ouro. De acordo com a Reuters, o Banco Popular da China comprou ouro pelo 17º mês consecutivo em março, acrescentando 160.000 onças às suas reservas de mais de 72 milhões de onças de ouro (fonte). De acordo com o UBS, metade dos carregamentos de ouro do mundo em janeiro foram destinados à China e Hong Kong (fonte).

Fonte: Mike Zaccardi, CFA, CMT on X – 12/abr/2024

O gráfico acima, em sua linha azul escura, mostra que após os anos que se seguiram à pandemia, observamos um aumento nas compras pelos investidores de varejo… O que explica isso?

Muito cuidado com suas emoções ao investir. Na Avenue, defendemos muito a ideia de uma carteira estrutural que se beneficia do efeito composto dos investimentos a longo prazo. Penso que, no momento atual, é importante para o investidor, em vez de ficar muito entusiasmado com as altas e com medo de “perder o bonde”, controlar suas emoções e tornar-se mais cauteloso após as altas. Essa é uma abordagem de investimento que me parece fazer mais sentido, a ideia de ser cauteloso quando há um otimismo exagerado. Olhando para o ouro, alguns indicadores técnicos indicam que a commodity está sobrecomprada (refiro-me a indicadores técnicos como o índice de força relativa) e o recente aumento também deriva de investidores que seguem estratégias de tendência (seguir tendências), exacerbando os movimentos no curto prazo. Não obstante, com ativos considerados seguros remunerando yields elevados (refiro-me aos títulos de dívida americana), o custo de oportunidade de comprar ouro no atual pico nos parece elevado.

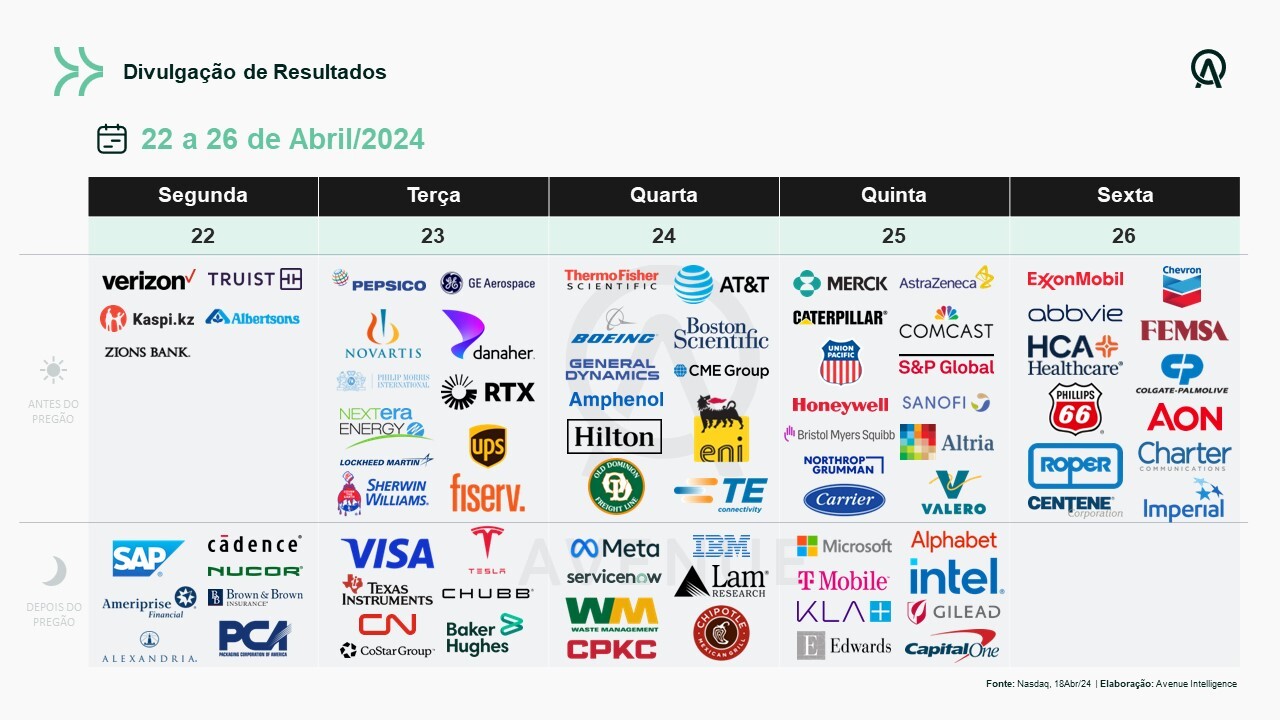

Tivemos diversos resultados na semana que passou, como, por exemplo, da Netflix, do Bank of America, da UnitedHealth, a maior empresa de saúde do mundo, e do banco de investimento Goldman Sachs, entre outros. Comentamos sobre as expectativas para esses resultados em nosso último Insights: Mudança nas expectativas de juros e o que esperar para os balanços nos EUA .

E como acompanhar esses resultados? Nosso time faz uma cobertura dos principais resultados, então acompanhe neste link: Resultados Trimestrais: Temporada de balanços nos EUA.

Outro link útil para quem quer acompanhar os anúncios de resultados é esta página da CNBC.

Agenda. E para esta semana, temos uma agenda cheia… Segue o calendário com os anúncios desta semana:

E para quem quiser, sempre deixo aqui o convite para me seguir nas redes sociais – @willcastroalves tanto no Twitter quanto no Instagram – e diga o que achou.

Aquele abraço!

William Castro Alves

Estrategista-chefe da Avenue Securities

DISCLAIMER

A Avenue Securities LLC é membro da FINRA e da SIPC. Oferta de serviços intermediada por Avenue Securities DTVM. Veja todos os avisos importantes sobre investimento: https://avenue.us/termos/.

As expressões de opinião são a partir desta data e estão sujeitas a alterações sem aviso prévio. Não há garantia de que estas declarações, opiniões ou previsões aqui fornecidas se mostrem corretas. Este material está sendo fornecido apenas para fins informativos. Qualquer informação não é um resumo completo ou uma declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação.

O desempenho passado não é indicativo de resultados futuros. Investir envolve risco e você pode incorrer em um lucro ou perda, independentemente da estratégia selecionada.

Os links estão sendo fornecidos apenas para fins informativos. A Avenue não é afiliada e não endossa, autoriza ou patrocina nenhum dos sites listados. A Avenue não é responsável pelo conteúdo de qualquer site ou pela coleta ou uso de informações sobre os usuários de qualquer site.

O investimento internacional envolve riscos especiais, incluindo flutuações cambiais, diferentes padrões contábeis financeiros e possível volatilidade política e econômica.

Tenha em mente que os indivíduos não podem investir diretamente em nenhum índice, e o desempenho do índice não inclui custos de transação ou outras taxas, o que afetará o desempenho real do investimento. Os resultados individuais do investidor variam. O desempenho passado não garante resultados futuros.

Manter ações para o longo prazo não garante um resultado rentável. Investir em ações sempre envolve risco, inclusive a possibilidade de perder todo o investimento.

Não há garantia de que essas opiniões ou previsões aqui fornecidas se mostrem corretas.

Qualquer informação não é um resumo completo ou declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação. Os investimentos mencionados podem não ser adequados para todos os investidores.

Antes de investir, considere os objetivos, riscos, taxas e despesas do investimento. Entre em contato com [email protected] para obter um prospecto contendo essas e outras informações importantes. Leia com atenção antes de investir.

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.

Fale com a gente

Fale com a gente