Perspectivas para 2025

09/12/2024

09/12/2024

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.

09/12/2024

Final do ano se aproximando e… chegamos naquele momento das “previsões para o ano seguinte”. São tantos relatórios escritos, reportagens de jornal publicadas, vídeos e conteúdos de influencers postados que muitas vezes nem sabemos por onde começar. Então se você quer saber o que esperar de 2025, preparamos um compilado com as principais expectativas e projeções do mercado.

Mas, antes de começar, gostaria de deixar aqui a minha opinião, resultado de 20 anos de acompanhamento e análise de dados econômicos. Penso que as previsões derivam da visão limitada do ser humano em estimar eventos futuros, partindo de um pressuposto de normalidade e manutenção do momento vivenciado. Guerras, tempestades, mudanças de poder, fraudes, novas posturas e atitudes de autoridades monetárias são todos fatores que afetam sensivelmente a realidade e podem mudar todo o cenário abruptamente. Penso sinceramente que aprendemos mais com o passado do que com as previsões do futuro. Por isso, sugiro que você leia esta Weekly tendo em mente que ela serve apenas como um guia, ou uma ideia, do que já vem sendo precificado no mercado.

Olhando para trás. Na linha de aprender mais com o passado e os erros de estimativas, há cerca de um ano escrevi um texto com as perspectivas para 2024. Se você tiver curiosidade em saber quais eram as expectativas do mercado nessa época, acesse: O que esperar para economia e mercado em 2024?

Live. Na semana passada fiz uma live sobre o tema da última coluna (Avenue Weekly: Retrospectiva 2024), trazendo eventuais erros de previsão, bem como as perspectivas para este ano que está prestes a iniciar. Vale a pena conferir!

Pode parecer clichê e até decepcionante falar de incertezas quando o assunto são previsões acerca de futuro, mas farei uso desse artifício para explicar o que o mercado espera para o ano que vem. Inúmeros relatórios de diferentes casas, bancos e analistas chegaram ao mesmo consenso: muito do que irá influenciar a economia em 2025 vai derivar de medidas e políticas adotadas nos EUA. A imagem abaixo é de uma pesquisa apresentada no Amundi Investment Seminar a respeito do que será mais relevante para o próximo ano, sendo que a performance da economia americana aparece no topo do ranking, assim como a menor perspectiva de recessão para 2025.

Fonte: Amundi Research Nov/2024

Basicamente, podemos reunir os principais pontos da política de Donald Trump em quatro pilares principais:

Hoje, dezembro de 2024, ainda não temos a exata clareza de quais medidas serão efetivamente executadas e isso gera uma grande incerteza no mercado.

E por quê?

Exemplo 1: Tarifas.

A adoção de tarifas elevadas de forma indiscriminada (em todos os produtos) sobre importações chinesas tende a elevar o preço de diversos artigos e insumos nos EUA, acarretando um aumento da inflação e criando dificuldades para algumas indústrias. Essas condições podem, por sua vez, contrair as perspectivas de crescimento no curto prazo e elevar a taxa de juros de equilíbrio da economia. Nesse cenário, seria razoável supor uma elevação dos yields dos títulos de dívida americano, bem como o fortalecimento do dólar, com um impacto negativo na bolsa.

Exemplo 2: Imigração.

Algumas estimativas apontam para até 13 milhões de imigrantes em situação irregular nos EUA (fonte). Em campanha, Trump chegou a comentar sobre a deportação de imigrantes. Acredita-se que essas deportações afetem apenas indivíduos com envolvimento criminal (grupo sensivelmente menor), mas caso alguma medida seja executada a um número elevado de imigrantes, isso pode gerar pressão no mercado de trabalho (com menos mão de obra disponível), além de impactar o crescimento econômico (com a redução de consumidores). Consequentemente, teríamos um impacto nos juros, no dólar e na bolsa.

Exemplo 3: Impostos e eficiência estatal.

Expectativas de cortes de impostos costumam causar preocupações com a situação fiscal americana, por conta da elevação de seu déficit. Em contrapartida, menos impostos com redução da burocracia estatal pode trazer efeitos positivos de crescimento econômico, atraindo empresas e novos investimentos para o país e até mesmo elevando a arrecadação do governo, colaborando com a questão fiscal. Esse quadro igualmente impactaria nos juros, no dólar e na bolsa.

Enfim, eu poderia listar uma série de cenários e encadeamentos possíveis decorrentes da implementação das propostas anunciadas por Trump durante a sua campanha. Mas a verdade é que, no momento, paira uma incerteza muito grande no horizonte e isso contamina as previsões acerca de 2025.

A meu ver, Trump entende que um ambiente de muitas incertezas é negativo para o crescimento econômico e o investimento privado. Ele próprio viveu isso no seu primeiro governo, em 2018, com a questão da “guerra comercial com a China”. O gráfico abaixo mostra como o investimento pelas empresas começou a declinar após a intensificação dessa “guerra” – vale a ressalva de que o colapso do investimento em 2020 foi resultado direto da pandemia.

Fonte: JP Morgan Investment Outlook 2025

Então parece razoável supor que, muito em breve, teremos uma luz acerca das medidas que realmente serão adotadas por Trump, com a expectativa de que os cenários extremos decorrentes dos quatro pontos mencionados acima não se concretizem e vejamos versões moderadas dessas políticas.

Salvo tudo aquilo que ainda não sabemos, rs…. a visão geral acerca da economia para o ano que vem é positiva.

Espera-se que o mundo cresça 2,5% em 2025 – número ligeiramente abaixo da perspectiva de 3,3% para 2024, mas ainda assim saudável. O gráfico abaixo apresenta a contribuição estimada de diferentes países para o PIB global.

Fonte: Fonte: UBP – Union Bancaire Privée Investment Outlook 2025

Em geral, deixando de lado as incertezas comentadas anteriormente, as previsões apontam para uma leve desaceleração da economia americana, em um cenário de soft landing e uma taxa de crescimento em torno de 2% e 2,5%.

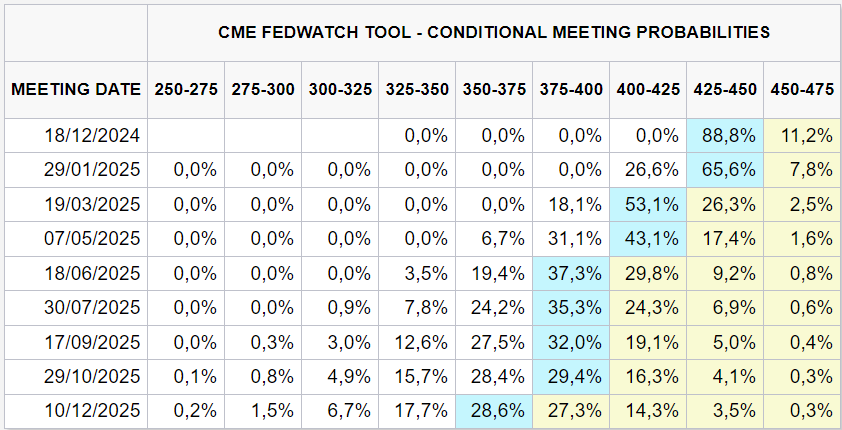

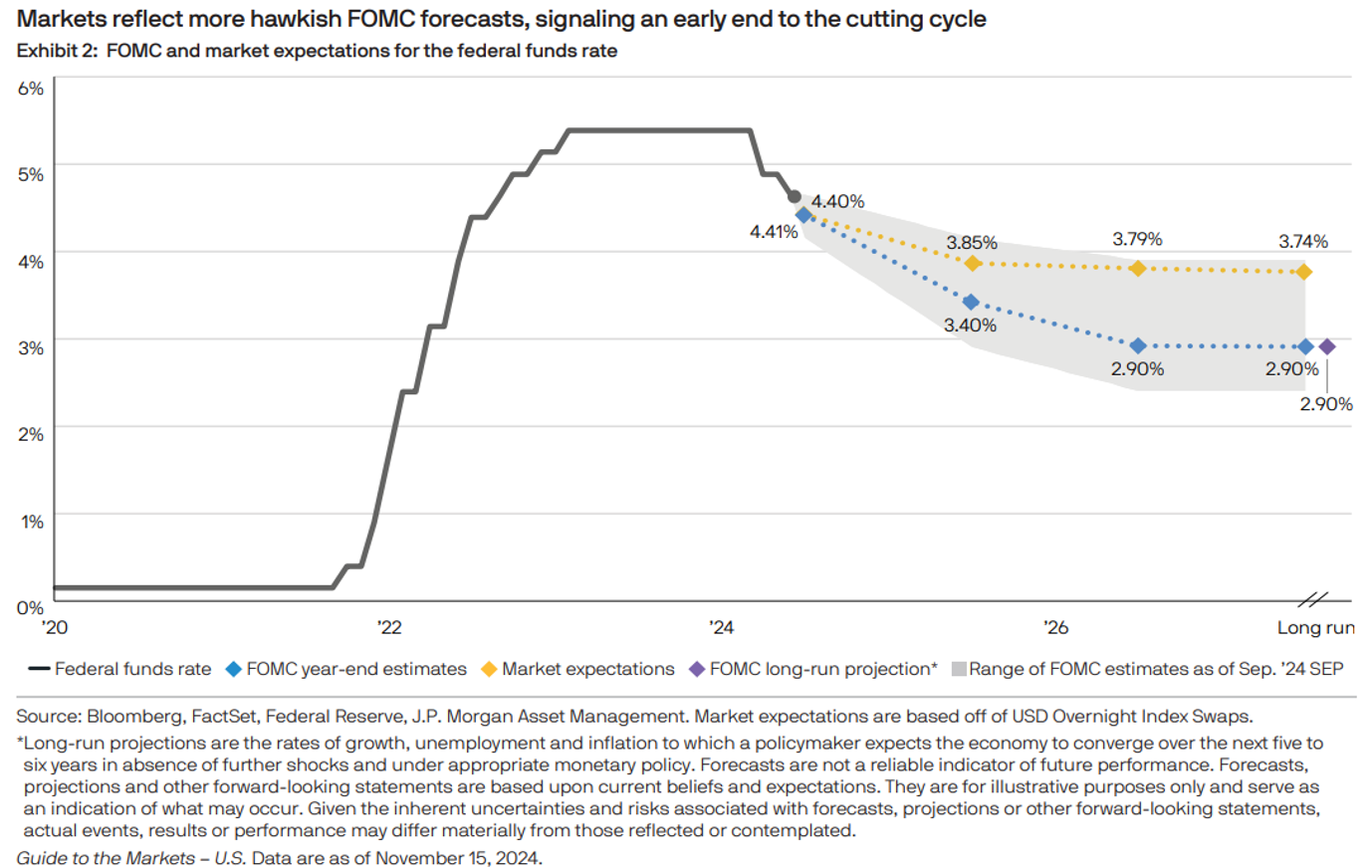

Na próxima semana, no dia 18 de dezembro, teremos decisão de juros aqui nos EUA, com a atualização das projeções do Fed para o crescimento, a inflação, o emprego e os juros americanos. As reuniões do FOMC (Federal Open Market Committee ou comitê de política monetária) são sempre importantes pois fornecem uma fotografia com a visão do Banco Central sobre a economia americana. Suas últimas estimativas foram apresentadas na reunião de setembro, porém entendemos que elas já se mostram defasadas e, por isso, não vale a pena relembrá-las aqui. Mas me comprometo a trazer as perspectivas atualizadas do comitê na Weekly de 23 de dezembro, me aguarde!

Com relação aos juros, entendemos que o mercado já ajustou bastante as suas expectativas e aguarda os efeitos das mudanças que possam ocorrer. Enquanto isso, há a expectativa de um corte de juros na reunião do dia 18 de dezembro, com apenas outros dois cortes para 2025, com a taxa encerrando no range entre 3,75% e 4,00%.

Fonte: CME FedwatchTool 06/dez/2024

Fonte: J.P. Morgan Asset Management 30/nov2024

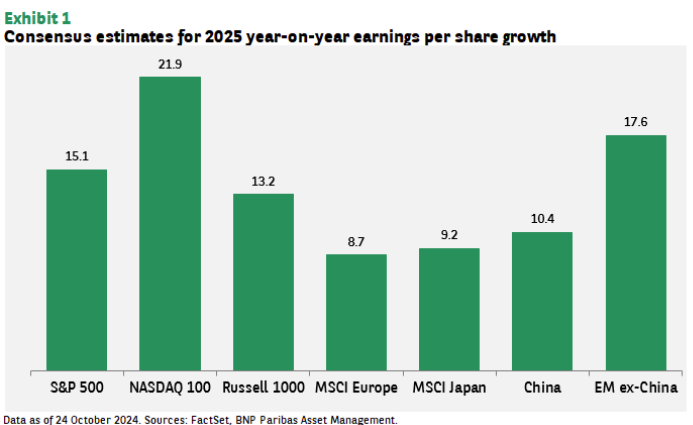

Na bolsa americana, aparentemente o principal driver para o novo ano é a expectativa de crescimento de lucros. O consenso no mercado é que os lucros das empresas nos EUA crescerão cerca de 15%, conforme revela o gráfico abaixo.

Fonte: BNP Paribas Asset Management Investment Outlook 2025 – Opportunities in a volatile world

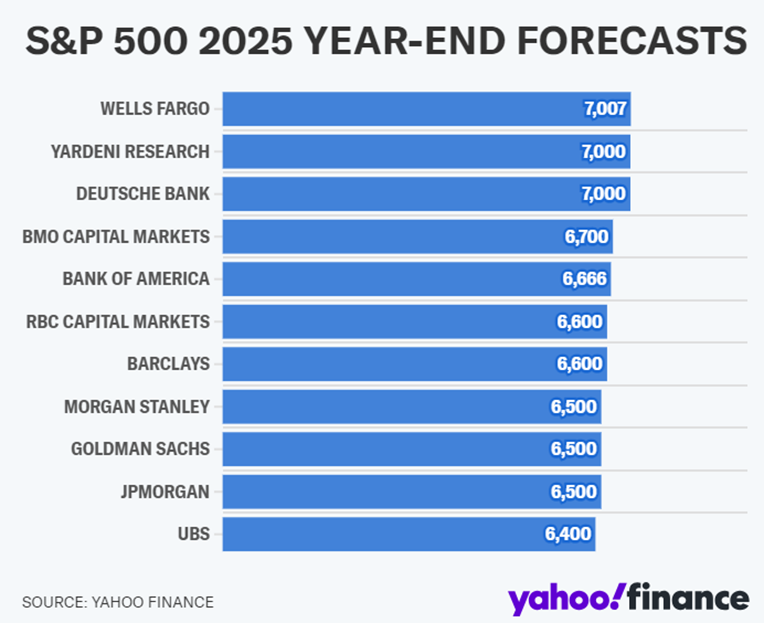

Baseado nisso, as apostas para o S&P 500 em 2025 são otimistas. A seguir vemos um compilado de estimativas das principais casas de análises e bancos. Considerando o atual patamar próximo a 6.080 pontos, a média das estimativas para o índice apontam para um potencial de retorno médio em 10%, mantendo-se em linha com o histórico de retorno observado desde 1957, ou seja, de 10,26% ao ano (fonte).

Fonte: Yahoo Finance.com 02/dez/2024

Na terça-feira (3), o JOLTs (Pesquisa de Vagas Abertas e Rotatividade de Mão de Obra), divulgado pelo Departamento do Trabalho americano, revelou: (i) aumento acima do esperado nas vagas de emprego, em outubro; (ii) maior queda do número de demissões registrada em um ano e meio; (iii) que os empregadores parecem hesitantes em contratar mais trabalhadores. O levantamento mostrou que houve aumento de 372 mil vagas em outubro na comparação com o mês anterior, atingindo a marca de 7,744 milhões novos postos de trabalho, com revisão dos dados de setembro para baixo em 71 mil vagas. O relatório também trouxe uma leve melhora no ratio de vagas por desempregado nos EUA, saindo de 1,08 em setembro para 1,11 em outubro – vale a ressalva de que essa proporção, que atingiu o pico de 2,03 no início de 2022, encontra-se agora abaixo do nível pré-pandemia de 1,2.

Enquanto o JOLTs demonstrou força, a ADP (relatório de postos de trabalho no setor privado) trouxe uma percepção diferente ao apontar a criação de 146 mil empregos em novembro, abaixo dos 166 mil esperados pelo mercado e inferior aos 184 mil reportados em outubro. No entanto, o que mais chamou a atenção foi o crescimento salarial de 4,8% no período.

Na quinta-feira (5), vimos que as solicitações de seguro-desemprego aumentaram em 9 mil, chegando a 224 mil pedidos na última semana de novembro e ficando acima dos 214 mil esperados pelo mercado, apesar de esse dado permanecer em níveis historicamente saudáveis, de acordo com o Departamento do Trabalho americano. Com relação aos pedidos contínuos, o total de beneficiários está em 1,87 milhão, o que representa uma redução de 25 mil atendidos ante o balanço anterior.

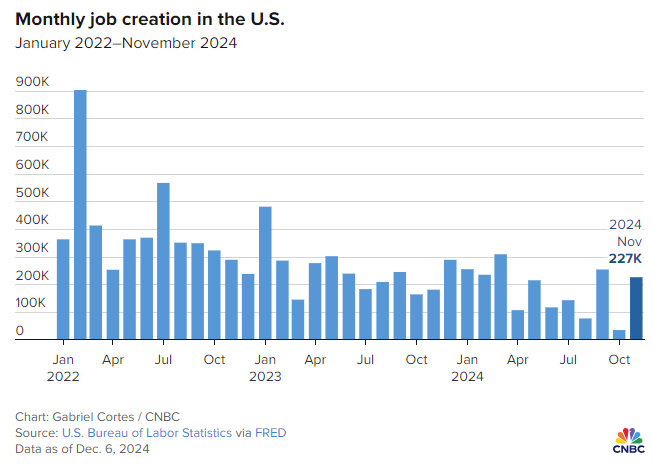

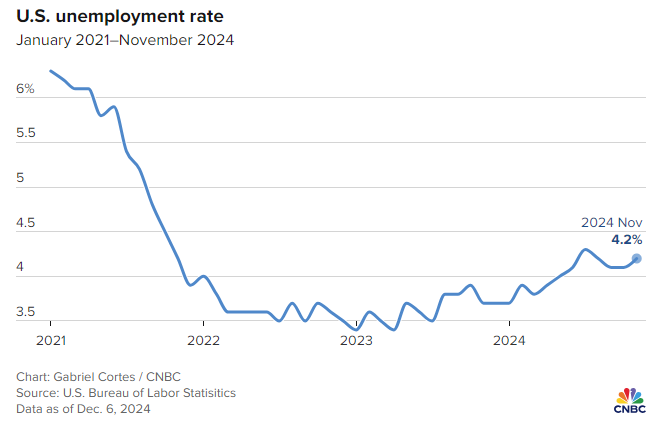

Por fim, na sexta-feira (6) acompanhamos a divulgação do Payroll, relatório de emprego que mostrou uma geração robusta de vagas nos EUA, revertendo o fraco desempenho do mercado de trabalho em outubro (marcado pelos impactos das tempestades no sudeste americano e o impasse trabalhista com os funcionários da Boeing). Ao todo, foram criados 227 mil postos de trabalho versus 202 mil esperados, com revisão do número de outubro em mais 36 mil vagas contabilizadas. Fora isso, os salários cresceram acima do estimado pelo mercado (+4,0% versus +3,9%) e da inflação no período. Por fim, a taxa de desemprego se manteve estável.

Em suma, os dados de emprego da última semana sugerem que o mercado de trabalho, assim como a economia americana, continua mostrando resiliência e força. No entanto, não vemos sinal de mudança no cenário de juros no curto prazo. Entendemos que, conforme já precificado pelo mercado, o Banco Central americano deverá anunciar mais um corte de juros na reunião do dia 18 de dezembro. Por outro lado, esta será uma reunião importante por três motivos: (i) acreditamos que o Fed deverá mudar o seu discurso, abrindo espaço para pausar o ciclo de cortes e aguardar a evolução dos dados; (ii) teremos a atualização das projeções econômicas e do seu gráfico de pontos, o que dará maior visibilidade acerca de suas previsões para a economia; e (iii) esta será a primeira reunião pós-eleições, incorporando as expectativas e as incertezas decorrentes das promessas de campanha do presidente eleito Donald Trump.

Para os próximos dias, o foco do mercado recairá nos dados de inflação nos EUA: na quarta-feira (11) teremos o anúncio do CPI (Consumer Price Index) e na quinta-feira (12) acompanharemos o dado da inflação ao produtor (atacado). Também é importante mantermos no radar a divulgação do relatório mensal de produção de petróleo pela OPEP, evento que pode capturar a atenção do mercado.

Chegamos praticamente ao fim da safra de balanços. E o que vimos até aqui?

Lembrando que você encontra a cobertura dos principais resultados no link: Resultados Trimestrais – Temporada de balanços nos EUA.

Que tal continuarmos esse papo no Twitter e Instagram? Siga @willcastroalves e me diga o que achou do conteúdo da semana. Até lá!

Aquele abraço!

William Castro Alves

Estrategista-chefe da Avenue Securities

DISCLAIMER

A Avenue Securities LLC é membro da FINRA e da SIPC. Oferta de serviços intermediada por Avenue Securities DTVM. Veja todos os avisos importantes sobre investimento: https://avenue.us/termos/.

As expressões de opinião são a partir desta data e estão sujeitas a alterações sem aviso prévio. Não há garantia de que estas declarações, opiniões ou previsões aqui fornecidas se mostrem corretas. Este material está sendo fornecido apenas para fins informativos. Qualquer informação não é um resumo completo ou uma declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação.

O desempenho passado não é indicativo de resultados futuros. Investir envolve risco e você pode incorrer em um lucro ou perda, independentemente da estratégia selecionada.

Os links estão sendo fornecidos apenas para fins informativos. A Avenue não é afiliada e não endossa, autoriza ou patrocina nenhum dos sites listados. A Avenue não é responsável pelo conteúdo de qualquer site ou pela coleta ou uso de informações sobre os usuários de qualquer site.

O investimento internacional envolve riscos especiais, incluindo flutuações cambiais, diferentes padrões contábeis financeiros e possível volatilidade política e econômica.

Tenha em mente que os indivíduos não podem investir diretamente em nenhum índice, e o desempenho do índice não inclui custos de transação ou outras taxas, o que afetará o desempenho real do investimento. Os resultados individuais do investidor variam. O desempenho passado não garante resultados futuros.

Manter ações para o longo prazo não garante um resultado rentável. Investir em ações sempre envolve risco, inclusive a possibilidade de perder todo o investimento.

Não há garantia de que essas opiniões ou previsões aqui fornecidas se mostrem corretas.

Qualquer informação não é um resumo completo ou declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação. Os investimentos mencionados podem não ser adequados para todos os investidores.

Antes de investir, considere os objetivos, riscos, taxas e despesas do investimento. Entre em contato com [email protected] para obter um prospecto contendo essas e outras informações importantes. Leia com atenção antes de investir.

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.