Conheça a FDIC, seu funcionamento e como ela pode garantir seus investimentos nos EUA

03/06/2025

Por

A primeira empresa de investimentos a se tornar referência para o brasileiro que quer uma evolução real, em dólar.

A sua plataforma de investimentos internacionais.

Investidores que alocam parte do patrimônio fora do Brasil precisam entender e conhecer não apenas os ativos, mas também as estruturas que regulam e resguardam o ambiente financeiro onde operam. A FDIC (Federal Deposit Insurance Corporation) é uma dessas engrenagens.

Trata-se da instituição americana responsável por oferecer uma cobertura limitada para depósitos em instituições bancárias, atuando como um instrumento de estabilidade e confiança no sistema.

Ao contrário do que muitos imaginam, a instituição não elimina riscos, mas atua dentro de regras claras, com limites específicos e cobertura restrita a determinados tipos de conta.

Neste conteúdo, exploramos as principais perguntas sobre o tema: o que é e como funciona a FDIC? Quais suas diferenças em relação ao FGC brasileiro? O que o investidor internacional precisa considerar ao avaliar o risco bancário em dólar?

Acompanhe!

A FDIC (Federal Deposit Insurance Corporation) é uma entidade federal dos Estados Unidos, criada na década de 30, no contexto da Grande Depressão.

Para restaurar a confiança no sistema bancário após uma série de colapsos institucionais, o governo dos EUA promulgou a Lei Glass-Steagall em 1933, que incluía a criação da entidade.

Desde então, ela passou a oferecer um modelo de seguro limitado para depósitos realizados em instituições financeiras registradas, funcionando como um mecanismo de contenção de risco sistêmico.

Importante destacar, novamente, que sua cobertura segue critérios específicos e aplica-se apenas a determinados tipos de contas e valores, não eliminando riscos.

Para o investidor internacional, entender esse funcionamento é parte da análise de risco regulatório em operações bancárias nos EUA.

Vamos entender melhor o que é a garantia da FDIC?

O funcionamento da entidade está ancorado em uma série de exigências regulatórias aplicadas aos bancos participantes.

Esses requisitos incluem níveis mínimos de capital, práticas de gestão prudencial e supervisão contínua da solidez financeira das instituições.

O objetivo é mitigar a probabilidade de falência bancária e cobrir os depósitos cobertos dentro dos limites estabelecidos.

Para o investidor internacional, vale atenção às seguintes diretrizes:

Compreender essas regras é essencial para saber o que está e o que não está coberto pela estrutura do Federal Deposit Insurance Corporation.

Isso permite decisões mais alinhadas com a realidade do sistema bancário americano e com a gestão de riscos dentro de uma alocação em dólar.

A Federal Deposit Insurance Corporation exerce um papel estratégico dentro do sistema financeiro americano.

Mais do que assegurar depósitos, sua atuação está diretamente ligada à preservação da estabilidade bancária e à manutenção da confiança no setor.

Para quem investe fora do Brasil, é essencial entender que ela representa uma camada institucional relevante na análise de risco do ambiente onde seus recursos estão alocados.

Entre suas principais funções, destacam-se:

Durante a crise de 2008, sua atuação foi decisiva para evitar um colapso mais amplo.

Ao sustentar o sistema bancário, a entidade demonstrou sua relevância como amortecedor institucional em períodos de volatilidade extrema.

Um exemplo concreto da sua atuação neste período foi o colapso do Washington Mutual, então o maior banco de poupança dos Estados Unidos, sobre o qual falaremos adiante.

Como já salientamos, esse tipo de estrutura não elimina riscos, mas é um componente importante na arquitetura que sustenta a confiança dos investidores internacionais no ambiente regulatório dos Estados Unidos.

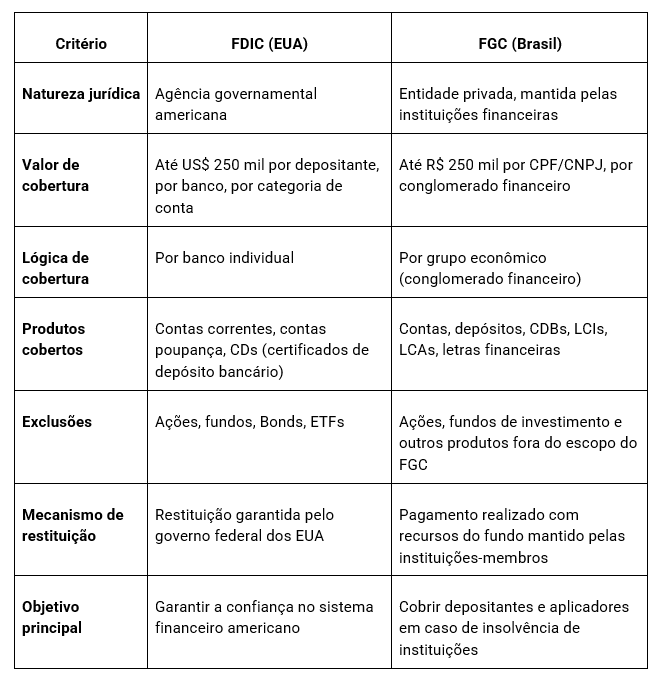

Tanto o FGC (Fundo Garantidor de Créditos), no Brasil, quanto a FDIC, nos Estados Unidos, cumprem uma função semelhante: atuar como mecanismo de garantia para depósitos bancários.

No entanto, apesar da convergência de propósito, as estruturas, regras e escopo de cobertura são bastante distintos.

A FDIC é uma agência governamental americana que cobre até US$ 250 mil por depositante, por banco, por categoria de conta.

Já o FGC é uma entidade privada, mantida pelas próprias instituições financeiras, com cobertura limitada a R$ 250 mil por CPF ou CNPJ, por conglomerado financeiro.

Imagine um investidor brasileiro com contas em dois bancos distintos nos Estados Unidos, ambos cobertos pela Federal Deposit Insurance Corporation.

Se ele mantiver US$ 200 mil em cada um, estará completamente coberto em ambas as instituições, já que o limite é de US$ 250 mil por depositante, por banco. Se esse mesmo investidor mantiver US$ 400 mil em apenas um banco, apenas os primeiros US$ 250 mil estarão cobertos pela agência americana, e o restante estará exposto.

No Brasil, com o FGC, a lógica é diferente.

Suponha que esse investidor tenha R$ 200 mil aplicados em um CDB do Banco A e R$ 100 mil em um CDB do Banco B, mas ambos pertencem ao mesmo grupo financeiro.

Nesse caso, a cobertura será limitada a R$ 250 mil no total, pois o FGC cobre por CPF e por conglomerado financeiro, não por banco individual. Isso muda completamente a dinâmica de diversificação do risco bancário.

As diferenças entre as instituições vão além do valor coberto e do fato de um ser público (FDIC) e o outro privado (FGC).

Elas também se estendem aos tipos de produtos que recebem cobertura, às regras para quem tem direito e à forma como cada entidade atua quando um banco enfrenta problemas.

Por exemplo, a entidade norte-americana cobre apenas depósitos tradicionais, como conta corrente, conta poupança e alguns certificados de depósito (CDs). Investimentos em ações, fundos, bonds e ETFs não são cobertos.

Na prática, se um banco americano quebrar, a agência assume a gestão da falência e garante a restituição dos valores cobertos.

Já o FGC cobre, além de contas e depósitos, produtos como CDBs, LCIs, LCAs e letras financeiras, desde que emitidos por instituições participantes.

No Brasil, se um banco quebrar, o FGC reembolsa os valores elegíveis diretamente ao investidor, mas sem assumir o controle do banco.

A forma de intervenção e restituição também difere nos dois modelos.

A seguir, uma comparação direta que ajuda a entender como cada modelo funciona e o que isso significa para o investidor.

A cobertura padrão oferecida pela FDIC é de US$ 250 mil por depositante, por banco, por categoria de conta. Isso inclui contas correntes, contas poupança e alguns certificados de depósito (CDs).

A regra foi desenhada para oferecer previsibilidade em cenários de instabilidade bancária e permitir que os investidores organizem suas alocações com base em critérios objetivos de mitigação de risco.

Importante ressaltar que esse limite é individual por banco, o que permite ampliar a cobertura total ao distribuir recursos entre diferentes instituições seguradas, como demonstramos no exemplo acima.

Em contas conjuntas, o valor pode ser ainda maior, já que cada titular tem direito a US$ 250 mil de cobertura.

Em caso de insolvência bancária, a instituição atua para reembolsar rapidamente os valores segurados ou para administrar a transição da instituição até sua liquidação ou venda.

Trata-se de um mecanismo operacional relevante na estrutura de gestão de risco bancário dos Estados Unidos, não de uma garantia irrestrita sobre qualquer tipo de investimento.

Um dos casos mais emblemáticos da atuação da FDIC foi a falência do Washington Mutual (WaMu) em 25 de setembro de 2008, que permanece como a maior quebra bancária da história dos EUA.

Na ocasião, o Office of Thrift Supervision interveio e nomeou a FDIC como receiver (entidade responsável por administrar a liquidação ordenada de uma instituição financeira, com o objetivo de proteger depositantes e minimizar impactos sistêmicos).

Ainda naquele dia, ela conduziu a venda das operações para o JPMorgan Chase, transferindo ativos, depósitos e passivos elegíveis, evitando perdas abruptas e preservando a operacionalidade dos serviços bancários

O resultado foi uma transição imediata: clientes tiveram seus depósitos transferidos automaticamente para o JPMorgan Chase, sem a necessidade de ações por parte dos correntistas

Esse movimento demonstra a agilidade institucional da Federal Deposit Insurance Corporation em administrar crises, mantendo os fluxos financeiros e evitando rupturas sistêmicas.

Ao mesmo tempo, reforça a percepção de robustez do sistema bancário americano.

Entender o funcionamento da FDIC é fundamental para qualquer investidor que deseje construir uma alocação internacional com consistência.

Mais do que um seguro sobre depósitos, a entidade é um componente estrutural da estabilidade bancária nos Estados Unidos. Sua atuação revela como o sistema americano administra risco institucional e responde a cenários de estresse com previsibilidade e eficiência.

Isso não elimina a necessidade de análise — pelo contrário, reforça a importância de conhecer os limites, as regras e os mecanismos que regem o ambiente onde seu capital está alocado.

Na Avenue, tratamos essas informações como parte do processo de orientação e construção de estratégias financeiras sólidas em dólar. Porque investir fora do Brasil exige visão, mas também exige estrutura.

Abra sua conta na Avenue e conduza sua estratégia internacional com quem entende do mercado americano.

DISCLAIMER

A Avenue Securities LLC é membro da FINRA e da SIPC. Oferta de serviços intermediada por Avenue Securities DTVM. Veja todos os avisos importantes sobre investimento: https://avenue.us/termos

Por

A primeira empresa de investimentos a se tornar referência para o brasileiro que quer uma evolução real, em dólar.

A sua plataforma de investimentos internacionais.

Fale com a gente

Fale com a gente