Um giro sobre a economia americana

04/09/2023

04/09/2023

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.

04/09/2023

Como de praxe, começo chamando atenção para os últimos posts desta coluna, pois tenho certeza de que se trata de um conteúdo valioso e rico que não se encontra facilmente por aí! Escrevi sobre o cenário para ações (Um balanço dos resultados e a bolsa americana – Avenue), renda fixa (Evidências sobre os juros americanos – Avenue) e REITs (REITs: sua utilidade em portfólios e o cenário atual – Avenue). Então, esta semana vou focar em tratar dos últimos indicadores e da cena macroeconômica.

Super importante

Mas, antes de começar, um assunto que foge ao escopo desta coluna, e por isso nunca abordei o tema, é a questão da tributação de investimentos no exterior e as recentes mudanças na legislação vigente. Como sempre, a Avenue é pioneira em tratar de forma aberta e democrática tais assuntos. Realizamos uma live para abordar o tema de forma bastante completa. Portanto, se você perdeu ou não sabia, não tem problema, pois a live ficou gravada neste link: Novas regras de tributação de investimentos no exterior: Impactos e expectativas

Voltando a economia…

Esta semana, tivemos diversos indicadores importantes no campo econômico, e, como Jerome Powell vem frisando, as decisões de política monetária nos EUA estão “data-dependent”, então é fundamental acompanhar a evolução dos números, o que nos ajuda a fazer uma leitura do momento que os EUA vivem.

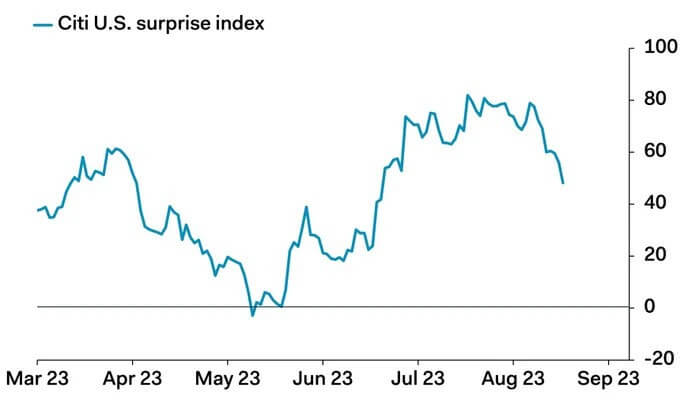

Em linhas gerais, em agosto, os dados da economia têm mostrado números mais fracos do que o esperado – conforme pode ser observado no gráfico abaixo do índice de surpresa econômica do Citibank. A economia continua crescendo, mas em comparação com as expectativas, temos tido mais indicadores mostrando certa fraqueza do que surpreendendo pela força ou crescimento.

Fonte: Daily Chartbook – 29/ago/2023

O número do PIB do 2T23, por exemplo, foi revisado para baixo esta semana. Mais uma vez, reforço que isso mostra uma economia em crescimento. Especificamente no 2T23, a taxa anualizada de crescimento foi de 2,1% em relação ao 2T22, o que não tem absolutamente nada a ver com um cenário de recessão ou contração, ou seja, nem uma queda brusca, nem uma desaceleração suave; os EUA vivem atualmente o que se chama de “No Landing”. No entanto, é importante notar que o PIB é um indicador que reflete o que aconteceu no passado, neste caso, de março a junho (2T23).

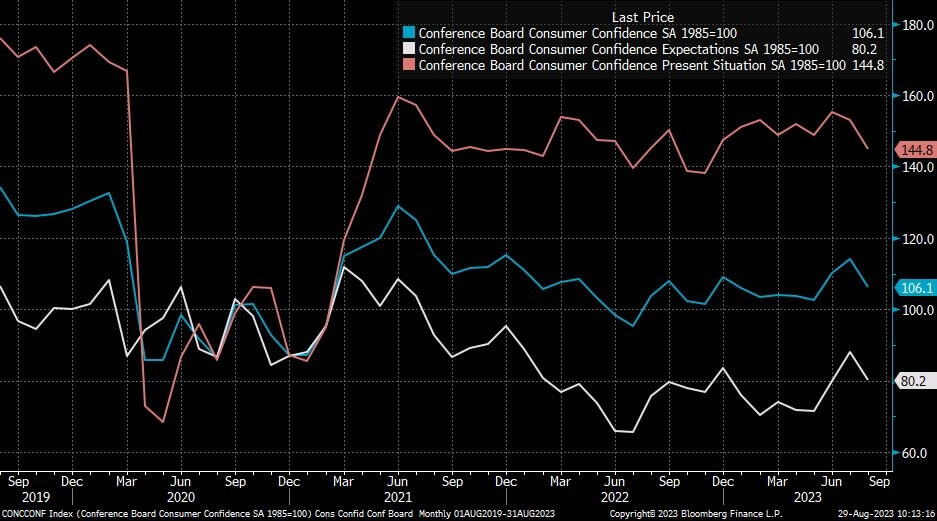

Olhando para frente, um indicador importante divulgado esta semana foi o Índice de Confiança do Consumidor. Os dados vieram abaixo do esperado pelo mercado e, especialmente, chamou a atenção a discrepância entre a percepção atual (linha vermelha) e as expectativas futuras (linha branca), como pode ser visto no gráfico abaixo.

Fonte: Liz Young – 19/ago/2023

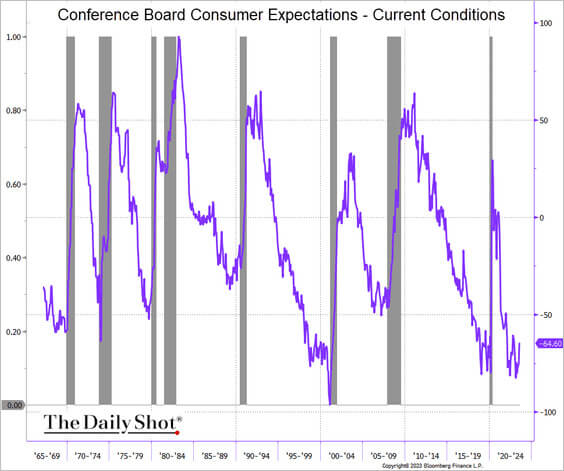

Sem querer ser um “profeta do caos” – longe de mim isso -, chama a atenção que essa discrepância entre um e outro é um indicador que de alguma forma conseguiu prever recessões futuras. O gráfico abaixo resulta da subtração das expectativas das condições atuais. Em outras palavras, quando a situação atual se mostra favorável, mas existe apreensão em relação ao futuro, a linha azul cai… e isso apresentou uma certa correlação com recessões passadas. Como sempre, é fundamental salientar que não há indicador infalível na economia, mas é algo, no mínimo, curioso.

Fonte: The Daily Shot – 30/ago/2023

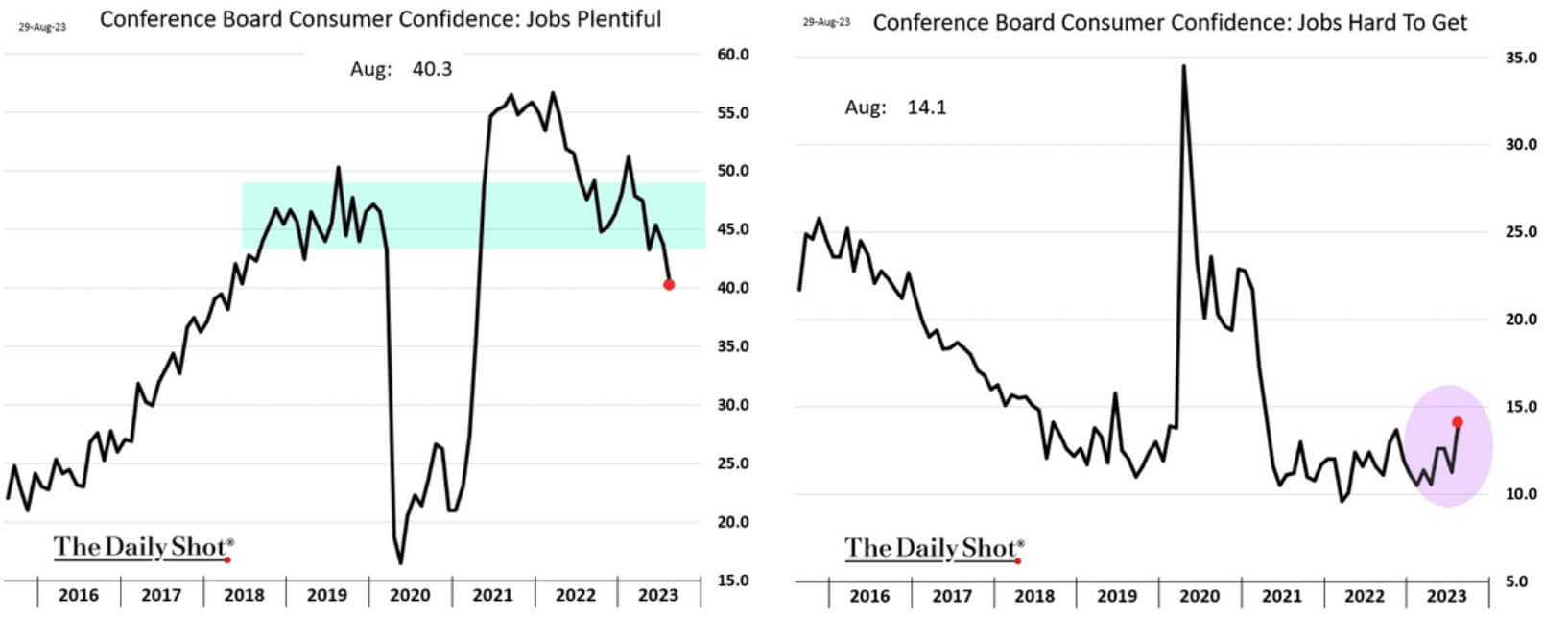

Mercado de trabalho. Importante nessa equação de confiança do consumidor, é a situação do emprego, empregabilidade e salários. Tivemos alguns indicadores que mostram alguma desaceleração na margem no mercado de trabalho. Ainda na pesquisa de confiança, vimos trabalhadores mais receosos em relação a situação de empregabilidade. Pesquisa mostrou que menos trabalhadores veem o mercado de trabalho com muitas oportunidades de emprego, e que começa a se verificar um aumento na dificuldade de se encontrar um trabalho.

Fonte: The Daily Shot – 30/ago/2023

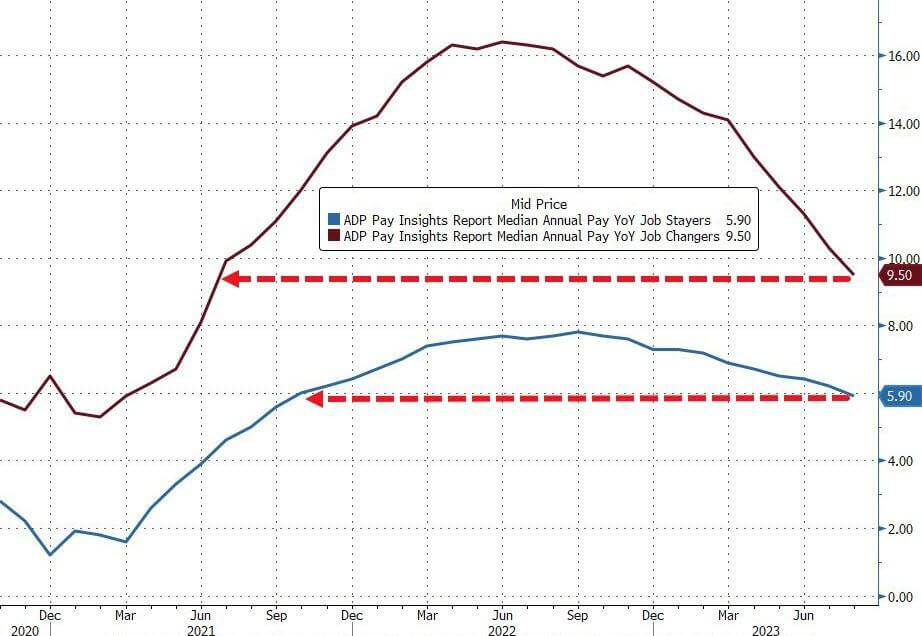

É interessante notar que essa percepção de um mercado de trabalho menos dinâmico corrobora a leitura de desaceleração no crescimento dos salários (conforme ilustrado no gráfico abaixo)… algo que já temos observado e que talvez contribua para o controle da inflação, que tem sido o foco do Fed.

Fonte: Daily Chartbook – 30/ago/2023

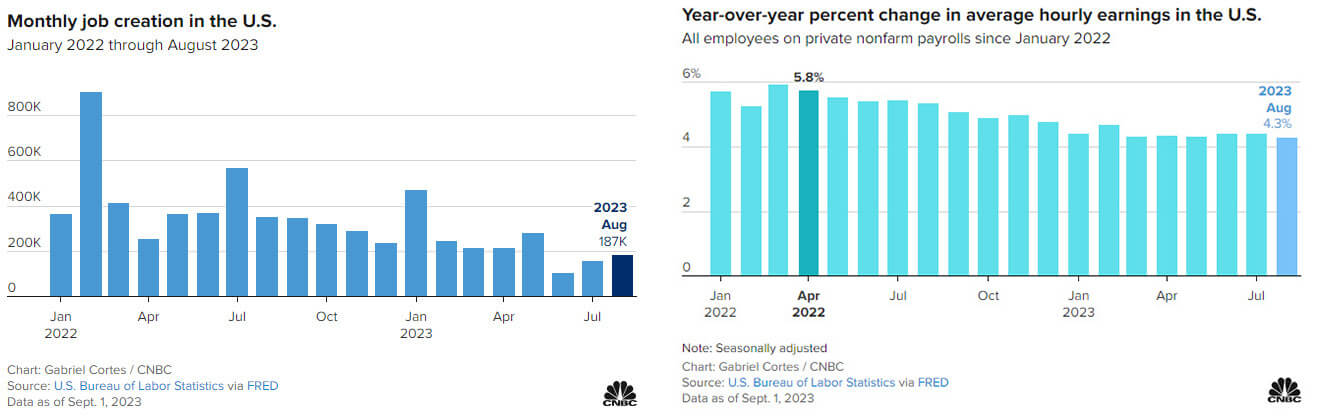

Na sexta-feira (01/09), tivemos o Payroll (relatório do mercado de trabalho) que apresentou dados com tons mistos. Por um lado, foram criados mais postos de trabalho do que o esperado (187 mil contra os 170 mil esperados). Por outro lado, a desaceleração dos salários em curso, o aumento da taxa de desemprego (3,8% versus 3,5% esperado) e a revisão para baixo dos dados anteriores de criação de empregos sustentam a leitura de que a economia está começando a sentir os efeitos da maior taxa de juros em décadas. Abaixo estão os gráficos que ilustram a criação de empregos e o crescimento dos salários.

Fonte: CNBC – 01/set/2023

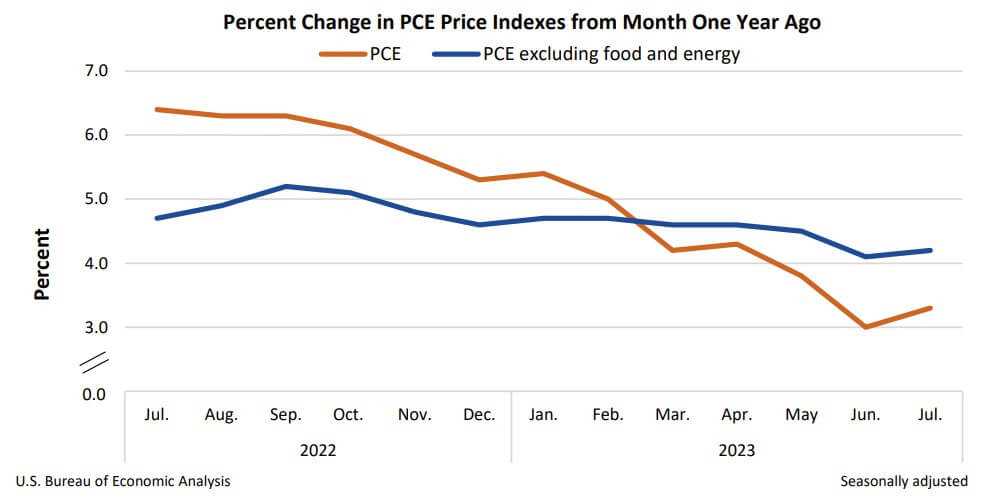

Quanto à inflação e às taxas de juros, que têm sido os dois temas dominantes do cenário macroeconômico nos últimos 24 meses, pelo menos, tivemos o PCE (Personal Consumption Expenditures), o indicador de inflação preferido pelo Fed, apresentando números em linha com as expectativas do mercado esta semana. A inflação continuou a demonstrar sua presença na economia, com um aumento leve (3,3% na comparação anual), com os custos dos serviços compensando a queda nos preços dos bens, de acordo com o Bureau of Economic Analysis. Ainda é notável que o núcleo da inflação continue mostrando uma tendência menos benigna, o que sustenta os comentários do Fed de que ainda há muito trabalho pela frente. Abaixo está o gráfico que ilustra essa diferença entre o índice de inflação cheio e seu núcleo.

Fonte: Bureau of Economic Analysis – PCE – 31/ago/2023

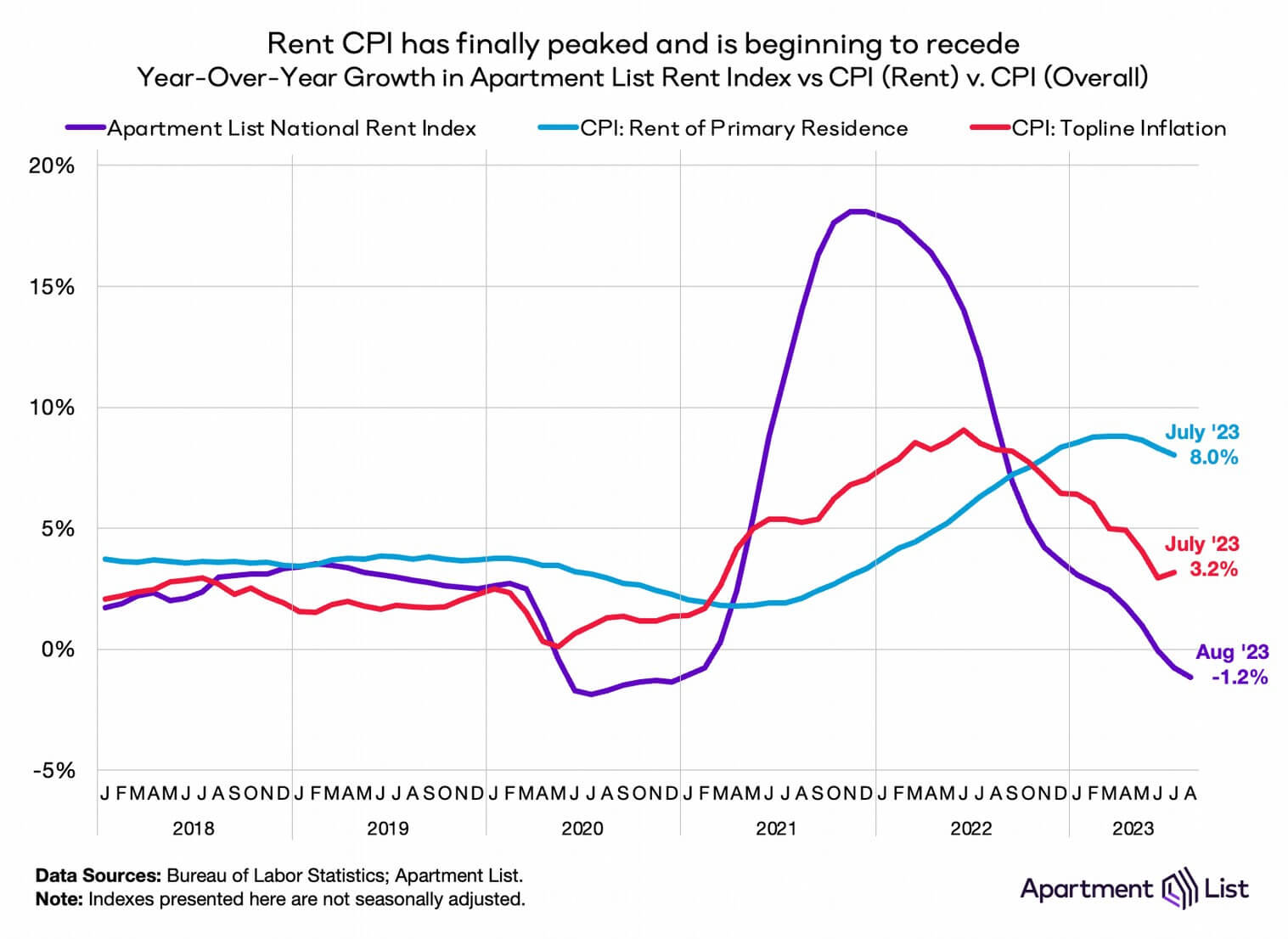

A boa notícia nesse contexto, em relação à inflação, é que os preços dos aluguéis, uma parte relevante nos indicadores de inflação, começam a apresentar sinais negativos. O crescimento anual dos aluguéis foi negativo no mês passado, pela primeira vez desde o início da pandemia.

Fonte: The Daily Shot – 30/ago/2023

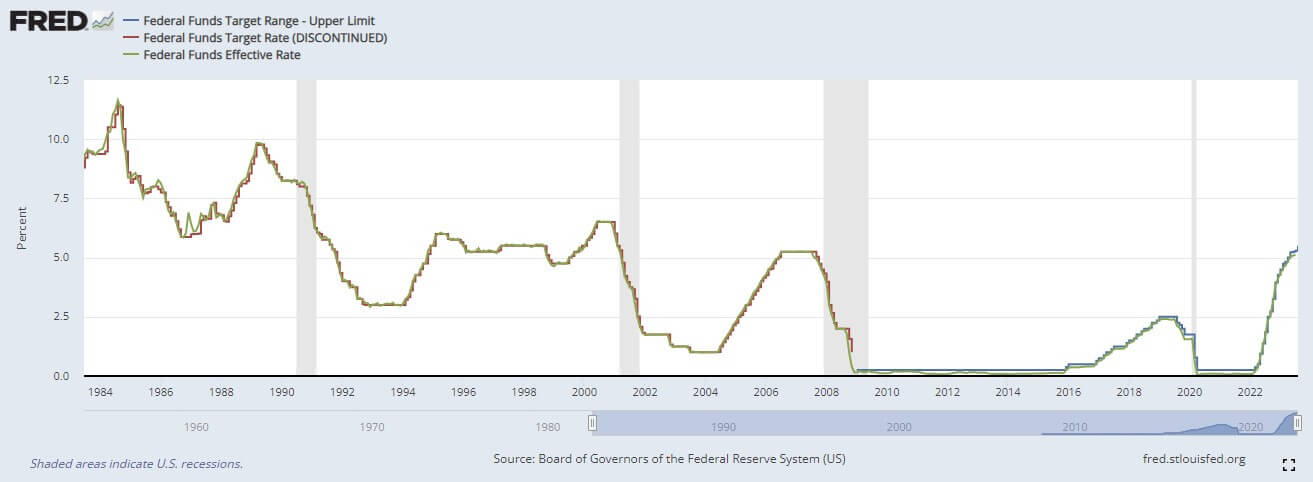

Ainda assim, leva tempo para que os dados surtam efeito nos indicadores de inflação, especialmente no núcleo da inflação. Com isso, a visão predominante no mercado é que as taxas de juros devem se manter elevadas por mais tempo. Como vimos no passado, é comum que as taxas de juros subam e permaneçam elevadas antes de começarem a cair – veja o gráfico de 40 anos de taxas de juros abaixo.

Fonte: Fed de St. Louis Fed – 30/ago/2023

CONCLUSÃO

Em linhas gerais, a economia americana segue seu ritmo de crescimento com uma resiliência que surpreendeu a todos em 2023. Os receios de uma recessão se dissiparam, e estamos cada vez mais vivendo um cenário de “no landing”.

No entanto, nem tudo é tão simples assim. Quando olhamos para a inflação, continuamos a ver os núcleos bem acima da meta estabelecida pelo Fed, o que reforça a ideia de que há trabalho a ser feito e que as taxas de juros devem permanecer elevadas por um período prolongado – a expressão “higher for longer.”

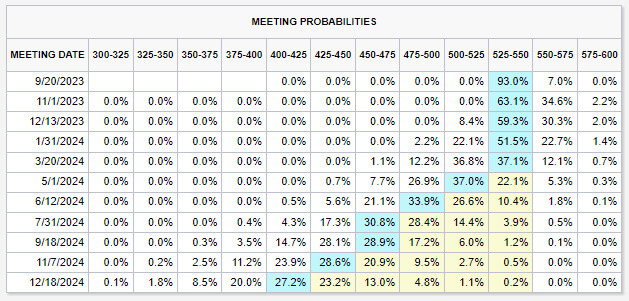

Quanto ao futuro, a leitura atual (01/09) é que o Fed deve manter as taxas de juros inalteradas daqui para frente. Inclusive, no monitor de juros do CME, atualmente, 93% das apostas indicam que as taxas de juros serão mantidas na próxima reunião, marcada para 20 de setembro. A interpretação é que o Fed manterá as taxas no patamar atual até que elas tenham efeito na economia, trazendo a inflação de volta ao centro da meta. De acordo com o monitor de juros do CME, as probabilidades de cortes nas taxas de juros estão situadas entre março e maio de 2024. A tabela abaixo compila as probabilidades e as apostas para as taxas de juros nas próximas reuniões.

Fonte: CME FedWatch Tool – 01/set/2023

Resultados…

A safra de balanços já praticamente se encerrou, mas ainda há algumas empresas divulgando seus números, confira:

Mais um convite

E para aqueles que desejam obter mais informações ou têm alguma dúvida em relação ao conteúdo apresentado aqui… ou mesmo para você, que assim como eu, gosta de economia e de compreender o cenário para investimentos globais, convido-os a participar de uma live comigo, hoje (04/09) às 19 horas no canal de YouTube da Avenue:

Te convido a me seguir nas redes sociais – @willcastroalves tanto no Twitter quanto no Instagram – e diga o que achou.

Aquele abraço!

William Castro Alves

Estrategista-chefe da Avenue Securities

DISCLAIMER

A Avenue Securities LLC é membro da FINRA e da SIPC. Oferta de serviços intermediada por Avenue Securities DTVM. Veja todos os avisos importantes sobre investimento: https://avenue.us/termos/.

As expressões de opinião são a partir desta data e estão sujeitas a alterações sem aviso prévio. Não há garantia de que estas declarações, opiniões ou previsões aqui fornecidas se mostrem corretas. Este material está sendo fornecido apenas para fins informativos. Qualquer informação não é um resumo completo ou uma declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação.

O desempenho passado não é indicativo de resultados futuros. Investir envolve risco e você pode incorrer em um lucro ou perda, independentemente da estratégia selecionada.

Os links estão sendo fornecidos apenas para fins informativos. A Avenue não é afiliada e não endossa, autoriza ou patrocina nenhum dos sites listados. A Avenue não é responsável pelo conteúdo de qualquer site ou pela coleta ou uso de informações sobre os usuários de qualquer site.

O investimento internacional envolve riscos especiais, incluindo flutuações cambiais, diferentes padrões contábeis financeiros e possível volatilidade política e econômica.

Tenha em mente que os indivíduos não podem investir diretamente em nenhum índice, e o desempenho do índice não inclui custos de transação ou outras taxas, o que afetará o desempenho real do investimento. Os resultados individuais do investidor variam. O desempenho passado não garante resultados futuros.

Manter ações para o longo prazo não garante um resultado rentável. Investir em ações sempre envolve risco, inclusive a possibilidade de perder todo o investimento.

Não há garantia de que essas opiniões ou previsões aqui fornecidas se mostrem corretas.

Qualquer informação não é um resumo completo ou declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação. Os investimentos mencionados podem não ser adequados para todos os investidores.

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.

Fale com a gente

Fale com a gente