Urgência em dolarizar?

28/02/2025

28/02/2025

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.

28/02/2025

Após uma queda de quase 10% do dólar em relação ao real desde sua máxima, alguns eventos recentes sugerem uma certa emergência acerca da necessidade de dolarização de parte do patrimônio como forma de aproveitar o momento atual – nos referimos aqui à taxa atual de câmbio. Além das questões estruturais, as quais acreditamos serem mais importantes e que, por si só, já criam motivos de sobra para a necessidade de dolarizar parte do patrimônio, observamos também questões conjunturais que reforçam a urgência neste momento. É sobre isso que este texto trata.

“A toda ação há sempre uma reação oposta e de igual intensidade”

A afirmação da terceira Lei de Newton, conhecida como Princípio da Ação e Reação, pode ser usada aqui. Temos visto diversas pesquisas que mostram que a aprovação do atual governo se encontra em patamares historicamente baixos.

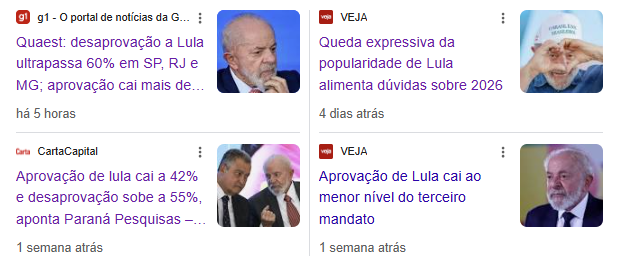

“A avaliação negativa do presidente Lula subiu de 31% para 44% na pesquisa CNT/MDA, com crescimento de 13 pontos porcentuais de ruim e péssimo desde novembro/24.” (fonte)

“Aprovação de lula cai a 42% e desaprovação sobe a 55%, aponta Paraná Pesquisas.” (fonte)

“Quaest: desaprovação a Lula ultrapassa 60% em SP, RJ e MG; aprovação cai mais de 15 pontos na BA e em PE.” (fonte)

“Queda expressiva da popularidade de Lula alimenta dúvidas sobre 2026 – Desempenho fraco do presidente nas pesquisas mostra desconfiança de segmentos tradicionalmente fiéis e acende alerta entre aliados.” (fonte)

A 20 meses das próximas eleições, a constatação de tal realidade pode levar o atual governo a adotar medidas heterodoxas com o intuito de recuperar a popularidade Perdida, e essa reação representa, em nossa percepção, um grande risco para a moeda. Considerando a frágil situação fiscal em que o Brasil se encontra, tais medidas podem exacerbar a percepção de risco relacionada ao país, o que, por consequência, poderia se manifestar em um impacto na taxa de câmbio.

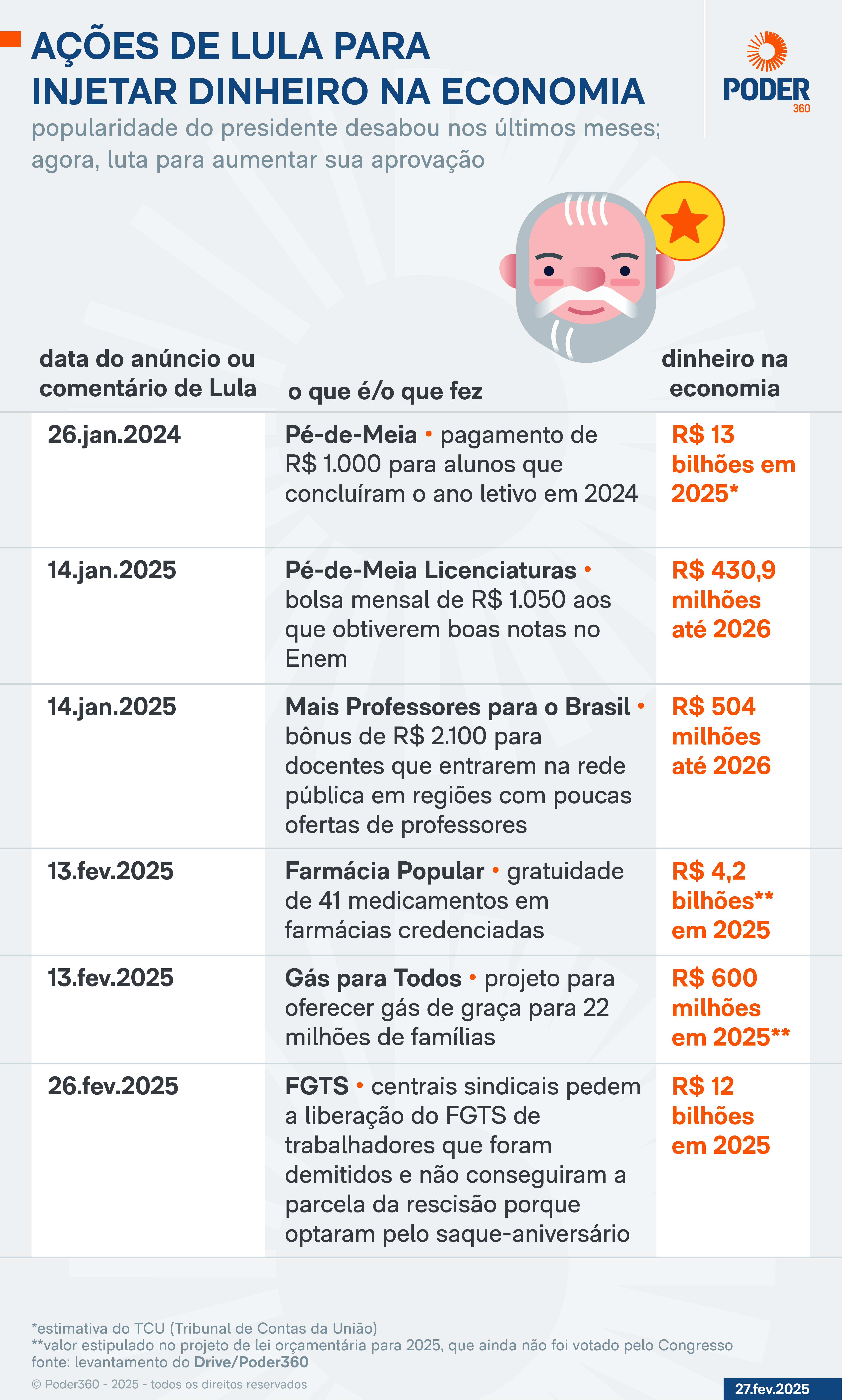

Com o intuito de recuperar a popularidade, o governo já sinaliza algumas medidas, as quais listamos abaixo:

Além do que foi mencionado aqui, o diagrama abaixo sintetiza e resume todas as medidas propostas atualmente pelo governo:

Em essência, de uma forma geral, essas medidas tendem a gerar uma pressão adicional sobre o orçamento, o que, por sua vez, tende a elevar a fragilidade fiscal e compromete a credibilidade no cumprimento de qualquer arcabouço fiscal. Vale citar que algumas dessas medidas não estão previstas ou comtempladas no Orçamento. Dado que parte relevante da depreciação do Real em 2024 foi atribuída a questão fiscal, tais medidas podem afetar negativamente a relação Real e Dólar.

Além disso, medidas que incentivam e geram uma pressão adicional no consumo podem elevar as expectativas inflacionárias, indo na contramão dos esforços do Banco Central para conter a inflação. Afinal, a inflação nada mais é do que a corrosão do poder de compra da moeda, e esses efeitos são sentidos na taxa de câmbio.

Um evento recente organizado pelo banco BTG Pactual reuniu, em um painel, três nomes conhecidos do mercado brasileiro. Trata-se de gestores de fundos brasileiros com foco macroeconômico e com renome na cena local: Rogério Xavier, da SPX; André Jakurski, da JGP; e Luís Stuhlberger, da Verde Asset.

É interessante notar a opinião deles sobre o atual momento que o Brasil vive:

– Rogério Xavier (SPX) disse que a eleição de 2026 ainda está longe demais para ser negociada, “não consigo fazer um trade de 20 meses sem saber qual é o jogo”. Para ele, Lula estará no segundo turno, mas o adversário “ainda é uma incógnita”.

– André Jakurski (JGP) também considera que as eleições estão longe, mas diz que o rali eleitoral virá. “Não tenho certeza de quando vai acontecer, mas vai, porque existe demanda reprimida, principalmente dos estrangeiros, para comprar ativos brasileiros.”

– Luís Stuhlberger (Verde Asset) alertou que um cenário possível é o governo perceber que o mercado aposta em troca de comando em 2026 e, com isso, passar a gastar mais, adotando medidas populistas. “O mercado não pioraria muito, porque acredita em mudança de governo.” … Prevendo “fortes emoções” em 2026, ele acha que, “no ano que vem, a gente não escapa do aumento do Bolsa Família”.

O perfil do endividamento do governo brasileiro mudou nos últimos anos. Observamos um volume cada vez maior de emissões de Letras Financeiras do Tesouro (LFTs), títulos indexados à variação da taxa Selic, em detrimento de papéis com taxas prefixadas ou atreladas à inflação.

Dados do Tesouro Nacional mostram que a parcela de prefixados recuou para 22,0% da Dívida Pública Federal (DPF) em dezembro de 2024, o menor valor desde 2005, enquanto os remunerados por índices de preços encerraram o ano em 27,0%. Já a participação de LFTs chegou a 46,3% em dezembro de 2024, o maior nível desde 2005.

Ou seja, em um cenário de medidas que estimulem o consumo e elevem tanto a percepção quanto as expectativas de inflação, poderíamos ver um aumento da Selic. Isso, por sua vez, tende a impactar diretamente os gastos com serviço da dívida do Brasil em um contexto de maior participação de LFTs. De acordo com cálculos do Bacen, cada ponto porcentual de variação da taxa Selic, mantido por 12 meses, reflete em um aumento de 0,41 p.p. na dívida bruta no mesmo período, o que representaria R$ 48,60 bilhões em valores de janeiro.

Frente a constante ameaça de eventos externos ou internos que possam desestabilizar a economia, e como forma de proteção a esses, os bancos centrais dos países guardam reservas internacionais. Segundo o banco central brasileiro:

“As reservas internacionais são os ativos do Brasil em moeda estrangeira e funcionam como uma espécie de seguro para o país fazer frente às suas obrigações no exterior e a choques de natureza externa, tais como crises cambiais e interrupções nos fluxos de capital para o país.” […] “No caso do Brasil, esse colchão de segurança ajuda a manter a funcionalidade do mercado de câmbio de forma a atenuar oscilações bruscas da moeda local – o real – perante o dólar…” (Fonte: Bacen)

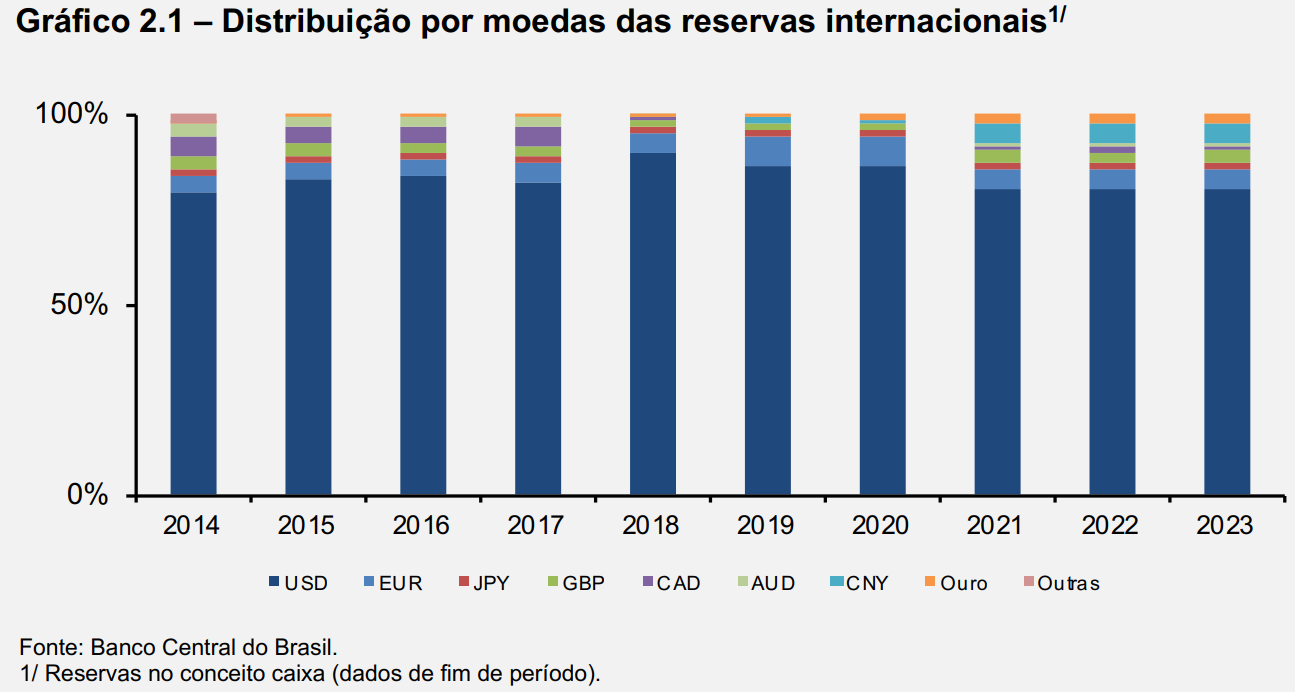

Ou seja, o banco central brasileiro se protege frente as oscilações da taxa de câmbio através de um colchão de reservas em outras moedas. Mas quais moedas? De acordo com o Relatório de Gestão das Reservas Internacionais mais atual disponível (março de 2024) as reservas brasileiras estão assim alocadas:

Em dezembro de 2023, a alocação por moedas das reservas se dava da seguinte forma: 79,99% em dólar norte-americano, 5,24% em euro, 4,80% em renminbi, 3,58% em libra esterlina, 2,60% em ouro, 1,80% em iene, 1,01% em dólar canadense e 0,9% em dólar australiano. (Fonte: Relatório de Gestão de Reservas Internacionais)

Fonte: Relatório de Gestão de Reservas Internacionais, Mar/2024

Após dois anos de prejuízo, o Banco Central brasileiro reportou um lucro de R$ 270,9 bilhões em 2024 sendo que desses, R$ 242,8 bilhões foram derivados de operações cambiais e com a variação das reservas internacionais (fonte). Tal montante só não foi maior que o lucro observado em 2020, outro ano de forte depreciação do Real frente ao dólar – no ano passado (2024) o dólar se valorizou 27,3%.

Ou seja, o Banco Central do Brasil, através alocação de reservas em dólar, conseguiu se proteger e lucrar com a variação do dólar no período.

Convidamos você a ler outros textos que tratam dessa necessidade de alocação de parte do patrimônio em moeda forte, o dólar e acesso a mercados globais.

Que tal continuarmos esse papo no Twitter e Instagram? Siga @willcastroalves e me diga o que achou do conteúdo da semana. Até lá!

Aquele abraço!

William Castro Alves

Estrategista-chefe da Avenue Securities

DISCLAIMER

A Avenue Securities LLC é membro da FINRA e da SIPC. Oferta de serviços intermediada por Avenue Securities DTVM. Veja todos os avisos importantes sobre investimento: https://avenue.us/termos/.

As expressões de opinião são a partir desta data e estão sujeitas a alterações sem aviso prévio. Não há garantia de que estas declarações, opiniões ou previsões aqui fornecidas se mostrem corretas. Este material está sendo fornecido apenas para fins informativos. Qualquer informação não é um resumo completo ou uma declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação.

O desempenho passado não é indicativo de resultados futuros. Investir envolve risco e você pode incorrer em um lucro ou perda, independentemente da estratégia selecionada.

Os links estão sendo fornecidos apenas para fins informativos. A Avenue não é afiliada e não endossa, autoriza ou patrocina nenhum dos sites listados. A Avenue não é responsável pelo conteúdo de qualquer site ou pela coleta ou uso de informações sobre os usuários de qualquer site.

O investimento internacional envolve riscos especiais, incluindo flutuações cambiais, diferentes padrões contábeis financeiros e possível volatilidade política e econômica.

Tenha em mente que os indivíduos não podem investir diretamente em nenhum índice, e o desempenho do índice não inclui custos de transação ou outras taxas, o que afetará o desempenho real do investimento. Os resultados individuais do investidor variam. O desempenho passado não garante resultados futuros.

Manter ações para o longo prazo não garante um resultado rentável. Investir em ações sempre envolve risco, inclusive a possibilidade de perder todo o investimento.

Não há garantia de que essas opiniões ou previsões aqui fornecidas se mostrem corretas.

Qualquer informação não é um resumo completo ou declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação. Os investimentos mencionados podem não ser adequados para todos os investidores.

Antes de investir, considere os objetivos, riscos, taxas e despesas do investimento. Entre em contato com [email protected] para obter um prospecto contendo essas e outras informações importantes. Leia com atenção antes de investir.

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.