Juros sobem, China se fecha… e o mercado em meio a tudo isso?

11/04/2022

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.

A meu ver essa foi uma semana intensa, então cabe aqui chamar atenção para algumas coisas que aconteceram e seus impactos… Tivemos (i) a confirmação de certas expectativas do mercado, (ii) dados ruins na China e (iii) continuidade de guerra. Ou seja, nada de muito positivo, e por isso vimos ativos de risco não performando muito bem.

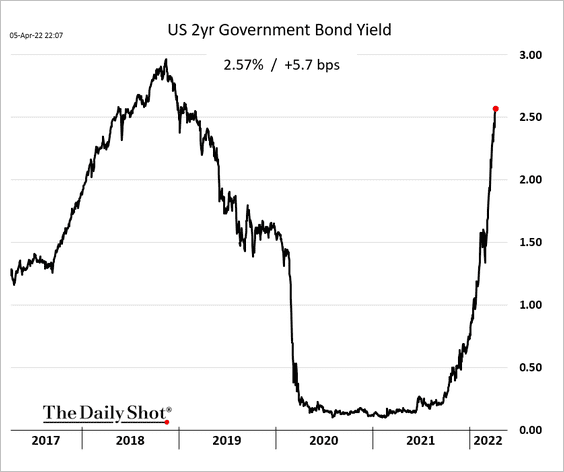

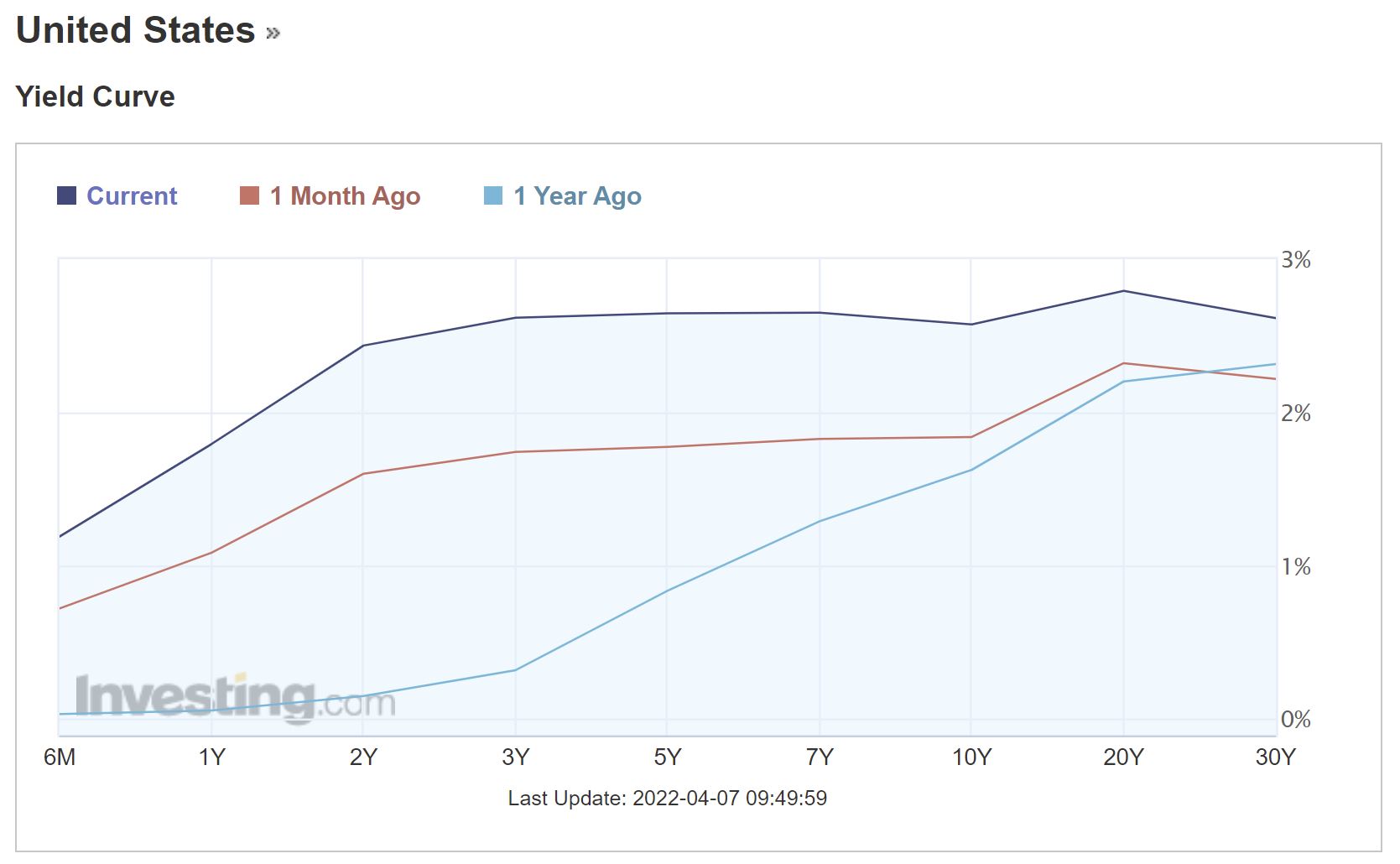

ATA DO FED – menos dinheiro no mercado?

A ata do FED mostrou um banco central “hawkish”: preocupado com a inflação, menos otimista com crescimento e disposto a agir com uma política monetária mais restritiva. Vou trazer alguns pontos de destaque:

Quais os impactos da Ata do FED nos mercados?

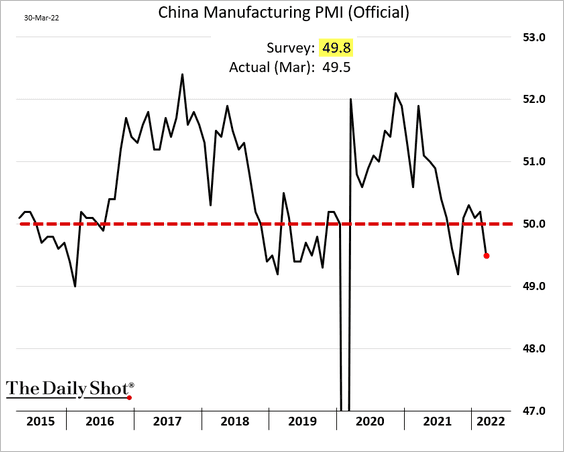

LOCOMOTIVA CHINESA TRAVANDO?

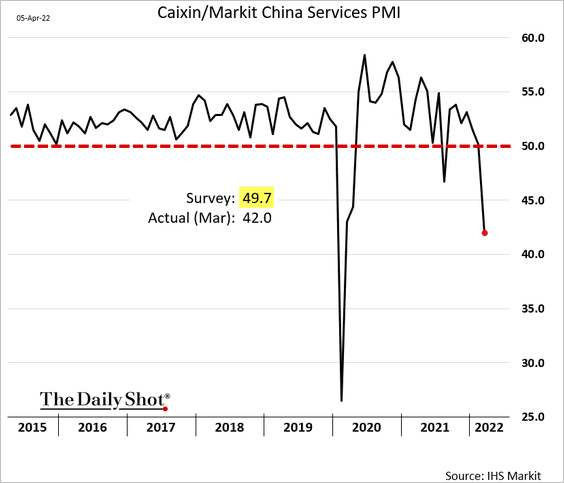

Tivemos notícias da atividade manufatureira da China se contraindo no nível mais elevado em dois anos (fonte), além da forte queda da atividade no setor de serviços em março (fonte).

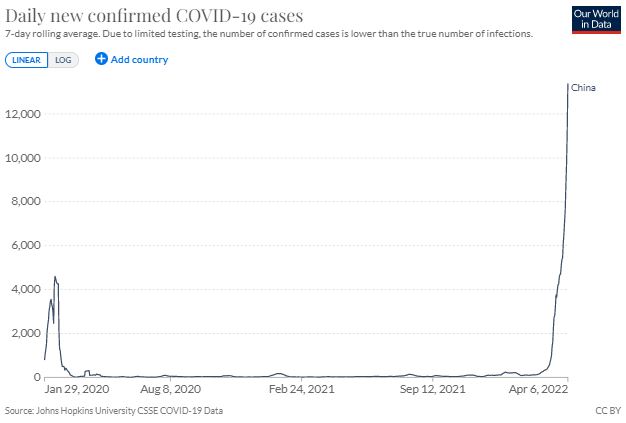

O responsável por essa desaceleração foi o avanço rápido e exponencial dos casos de Covid por lá – vide gráfico abaixo da média móvel de casos na China.

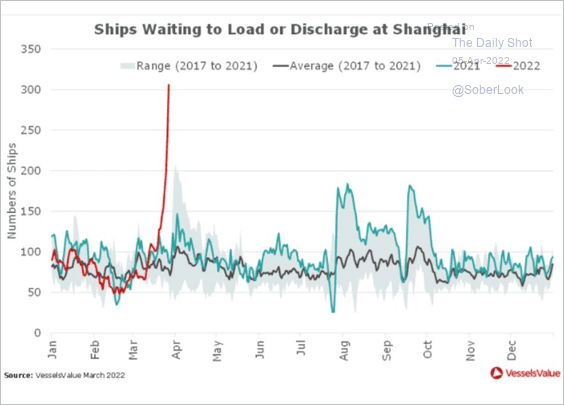

Como resposta ao aumento de casos a China adotou uma política extremamente restritiva para controlar esse avanço. A questão é que esse fechamento, juntamente com números mais fracos da economia americana, tem impactos relevantes no mercado e na economia:

Fonte: Investing.com

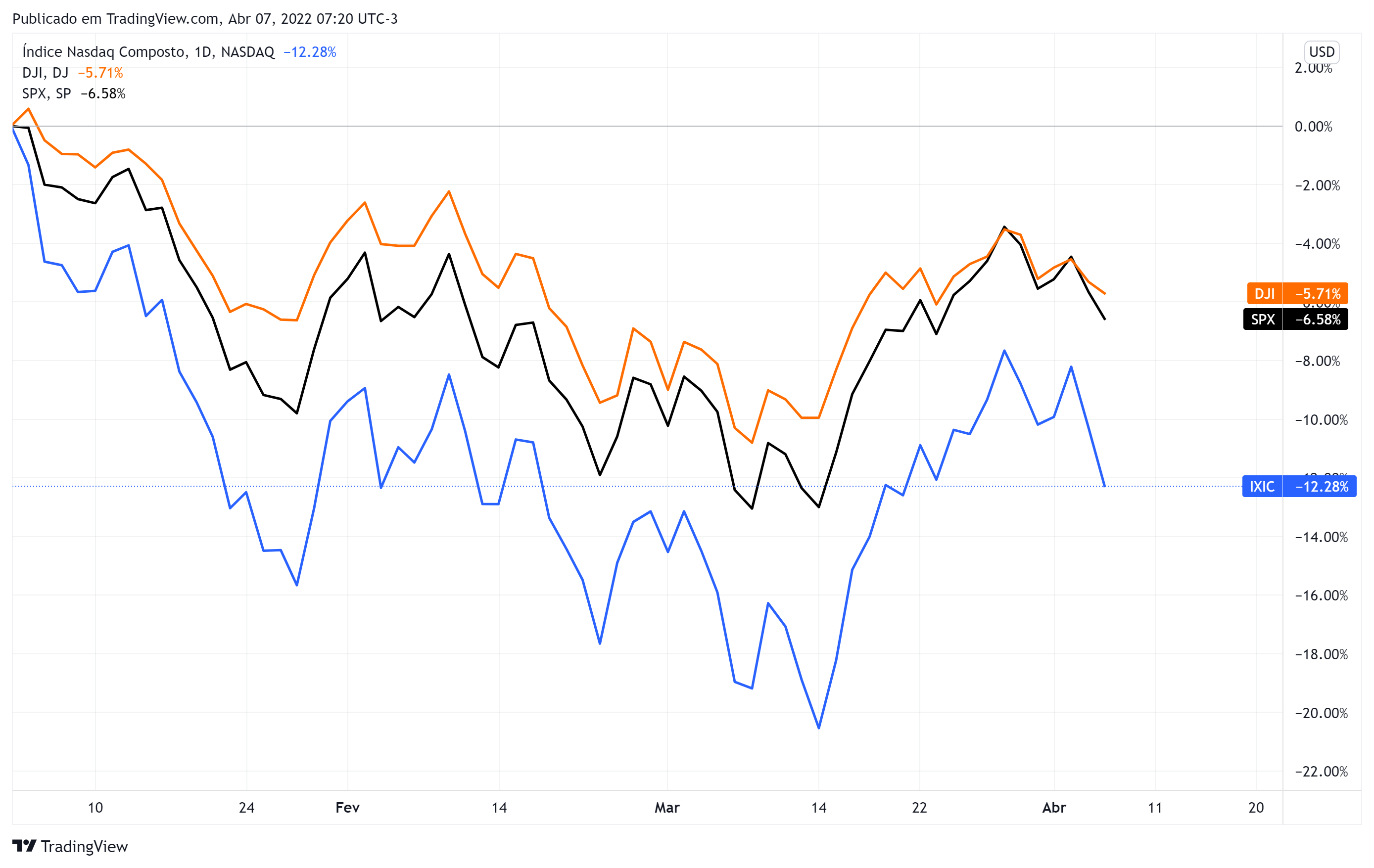

Fonte: Investing.comE O MERCADO?

E para acabar, alguns highlights de mercado…

O ano de 2022 tem sido menos promissor em relação ao desempenho da bolsa americana, comparativamente à recuperação de 2020 e 2021. Vejo como algo normal. Na verdade, a forte inflexão pós-pandemia é que foi a exceção à regra. O ano de 2022 me parece o ano do stock picking e da seletividade.

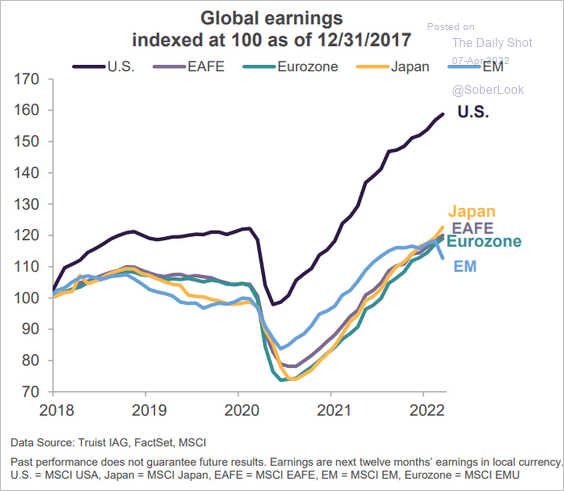

Mas, a despeito de tudo que se comenta sobre o mercado americano estar caro vis a vis o resto do mundo, a verdade é que a lucratividade das empresas negociadas nos EUA também foi diferenciada nesses últimos anos:

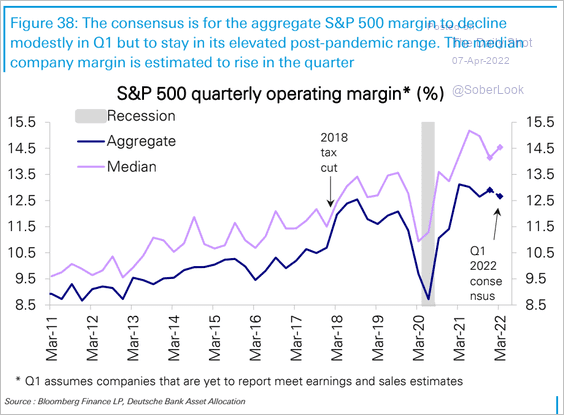

E mesmo com a desaceleração em curso, as estimativas (consenso de mercado) em relação às margens das empresas do S&P500 mostram leve queda, mas ainda estão elevadas quando colocadas em contexto histórico, de acordo com análise do Deutsche Bank.

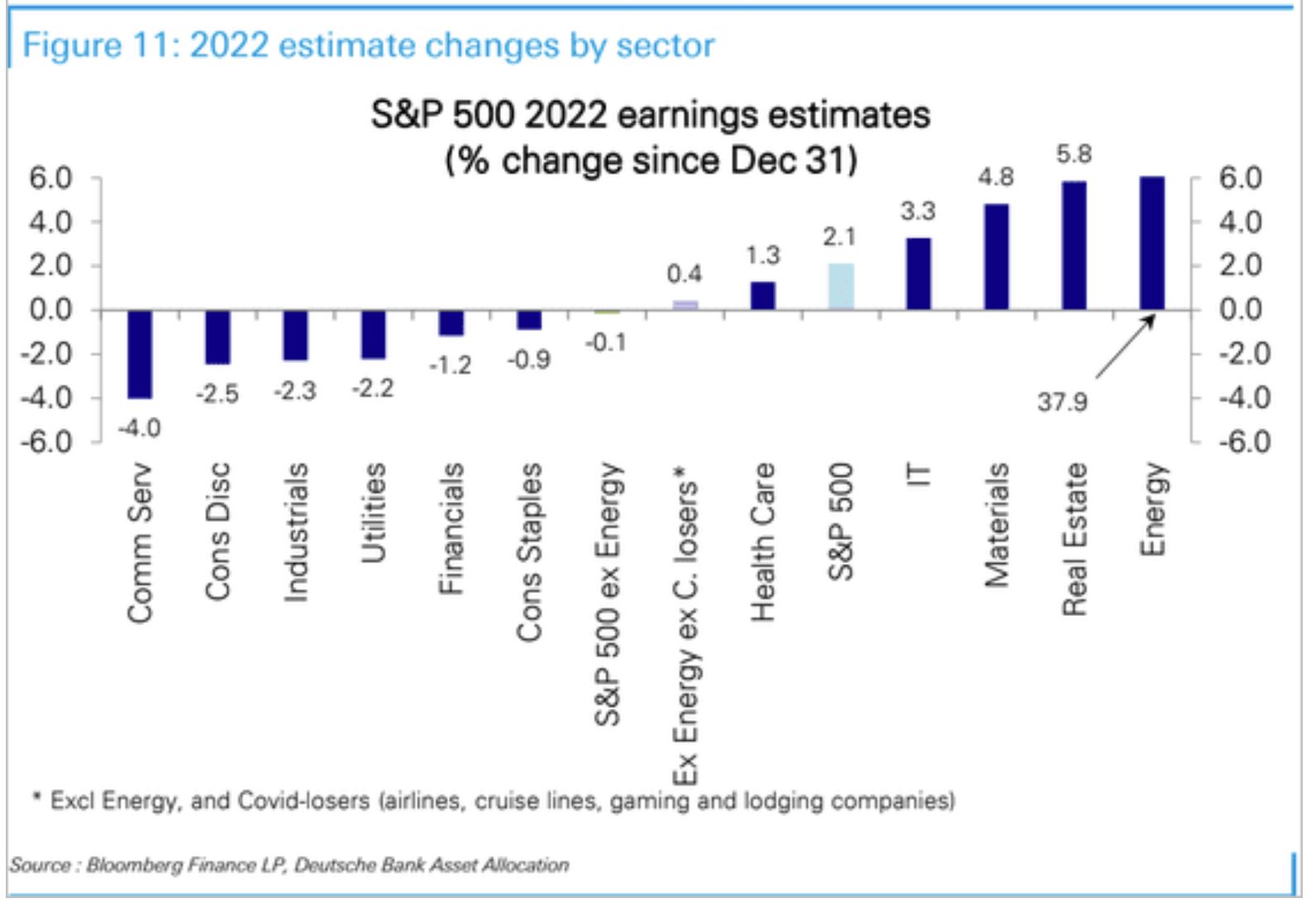

Além disso, existe uma grande dispersão entre as estimativas de crescimento de lucros entre os setores, segundo informações compiladas pelo Deutsche Bank.

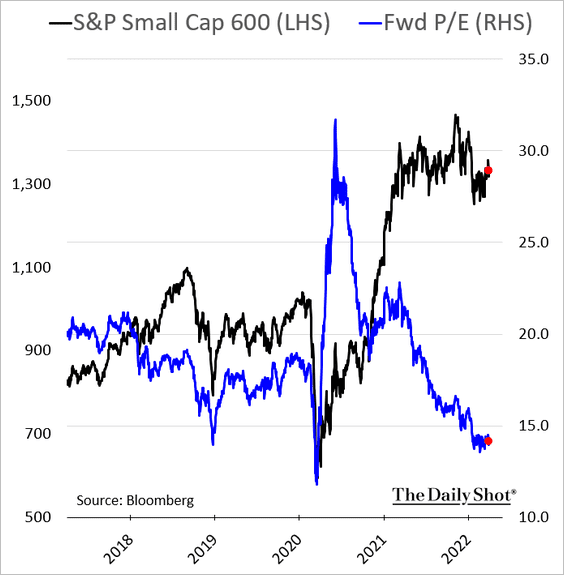

E para acabar: me chama atenção que a queda das small caps neste ano levou essa categoria de ações a negociar a múltiplos baixos segundo seu histórico – vide gráfico abaixo. Não há como saber se esse múltiplo será corrigido, mas é algo que chama atenção.

Para mais informações e análises, me siga nas redes sociais – Twitter e Instagram.

Aquele abraço,

WILLIAM CASTRO ALVES

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.