Renda fixa americana: o que é e como investir

14/02/2025

Por

Formada em Relações Internacionais, com pós-graduação em Finanças Corporativas pela Saint Paul e Extensão Universitária em Administração pela Universidade da Califórnia – Riverside.

A classe de ativos queridinha dos brasileiros, agora na versão em dólar. Vem descobrir nesse artigo o que é renda fixa americana, como ela funciona no mercado americano, quais são as principais formas de acessá-la e muito mais.

Títulos de renda fixa são instrumentos financeiros que representam empréstimos concedidos a governos, empresas e outras entidades. Essencialmente, ao adquirir esses títulos, você está emprestando dinheiro e, em contrapartida, recebe pagamentos regulares de juros. No final do prazo, o valor principal é reembolsado.

Ao contrário das ações, que conferem propriedade acionária em uma empresa, os títulos de renda fixa não proporcionam participação nos negócios. No entanto, em situações de falência ou inadimplência, detentores de títulos de renda fixa têm prioridade sobre os acionistas no recebimento dos pagamentos.

Esses instrumentos são emitidos por governos, corporações e outras entidades como uma forma de obter financiamento para suas operações. Investidores optam por adquirir títulos de renda fixa visando a estabilidade de fluxo de caixa e para diversificar seus investimentos, complementando assim suas carteiras que podem incluir ações e outras classes de ativos.

O termo “renda fixa” diz respeito aos pagamentos de juros que um investidor recebe, os quais dependem da solidez de crédito do emissor e das taxas de juros correntes.

De modo geral, títulos de renda fixa, como os bonds, pagam uma taxa de juros mais elevada, conhecida como cupom, quanto maior for o prazo até o vencimento. Isso ocorre porque os emissores concordam em pagar mais juros para poderem pegar dinheiro emprestado por um período mais longo, e os investidores exigem taxas mais altas para comprometer suas economias por um período estendido.

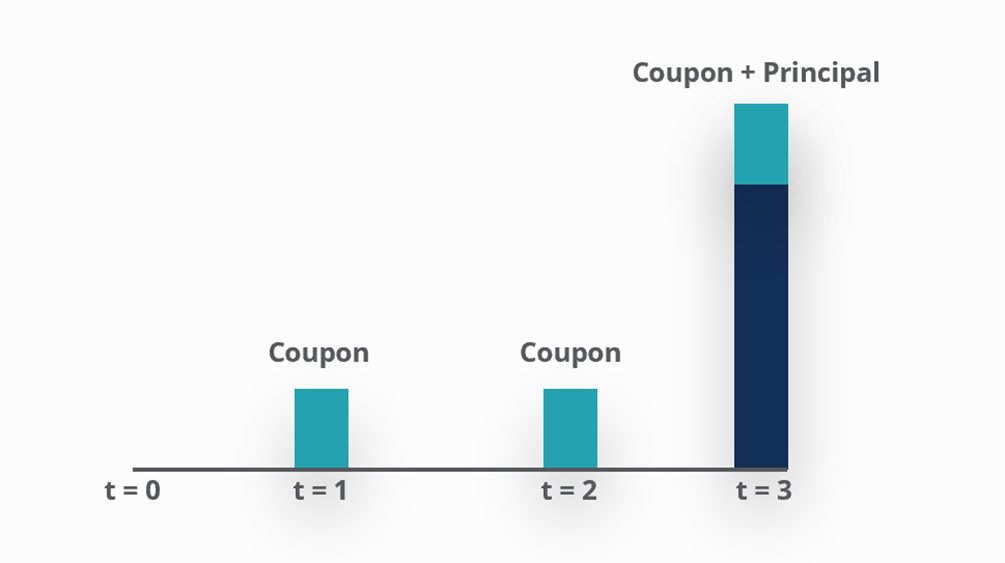

Ao término do prazo do título, o emissor restitui o valor emprestado, denominado principal ou “valor nominal”. A representação abaixo ilustra os fluxos de caixa que um investidor pode receber ao adquirir um título de 3 anos (onde “t” denota o tempo em anos):

O tipo mais comum de título de renda fixa é o Bond (título de dívida), que pode ser emitido por empresas ou entidades governamentais. Além disso, há diversos exemplos de títulos de renda fixa, como instrumentos do mercado monetário, títulos lastreados em ativos, ações preferenciais e derivativos.

Os Bonds são essencialmente empréstimos que os investidores fazem para empresas ou governos. Em termos simples, quem empresta o dinheiro recebe de volta o valor principal na data acordada, além de pagamentos regulares de juros. Esses empréstimos servem para financiar projetos ou operações

Esses instrumentos incluem coisas como papel comercial (comercial paper), certificados de depósito (CD´s) e Títulos do Tesouro dos EUA de curto prazo, que são considerados por muitos, o investimento mais seguro do mundo. Os Títulos do Tesouro de curto prazo, também conhecidos como Treasury Bills, por exemplo, são emitidos pelo governo dos Estados Unidos e têm prazos que variam de um a 12 meses. Eles não pagam juros regularmente, mas são vendidos por um preço menor que o valor nominal, o que representa a taxa de juros para os investidores. Se um Título do Tesouro de $100 é vendido por $95, por exemplo, isso significa aproximadamente 5% de retorno. Já os Certificados de Depósito, ou CD´s, são o equivalente aos nossos CDBs, e funcionam de forma similar aos T-Bills, com a diferença de que não são negociados no mercado secundário.

Os Títulos Lastreados em Ativos são como investimentos garantidos por coisas valiosas, como dinheiro de cartões de crédito, empréstimos para carros ou empréstimos com casas como garantia. O ABS é um conjunto desses investimentos agrupados juntos em um único pacote. Para quem investe, esses títulos são uma opção diferente de investir em dívidas de empresas.

Às vezes chamados de Dívida Subordinada, esses tipos de investimentos têm uma posição mais baixa na lista de quem recebe dinheiro primeiro. Os investimentos preferenciais podem não pagar seus juros ou o dinheiro emprestado se a situação financeira da empresa piorar. Esse risco é chamado de absorção de perdas, e por isso, os investimentos preferenciais são considerados algo entre empréstimos e ações.

Investidores institucionais e investidores de varejo ambos investem em títulos de renda fixa. Eles levam em conta diferentes fatores ao tomar a decisão de investimento, que podem incluir:

Liquidez – Títulos de Renda Fixa podem ser investimentos fáceis de comprar e vender, sendo bastante disponíveis na maioria das moedas.

Diversificação – Investidores podem escolher títulos de renda fixa para diversificar as suas carteiras ou buscar investimentos mais seguros, como títulos do governo americano.

Conciliação com as obrigações do investidor – Para investidores que querem previsibilidade de quando e quanto vão receber, para fazer frente às suas obrigações, os títulos de renda fixa fornecem uma maneira mais simples de administrar o dinheiro.

Agora que você entendeu como funciona a renda fixa americana, chegou a hora de conhecer os benefícios de investir nos EUA. No Brasil, quase 20 milhões de pessoas investem em renda fixa, porém, segundo estudo da FGV, apenas 1,1% dos recursos da modalidade estão alocados no exterior.

Diversificar o patrimônio é fundamental, mas diversificar internacionalmente promove diversos outros benefícios, e um deles é a proteção do patrimônio contra a variação do câmbio. Um dos títulos mais famosos no Brasil é o Tesouro IPCA+, que paga juros mais a variação da inflação, e há quem diga que ele protege contra a variação do câmbio. Isso é uma falácia, em comparação com o dólar em um período de 10 anos a variação do dólar (131,4%) foi quase o dobro da rentabilidade do Tesouro IPCA+ (76,3%).

De forma direta, através dos Bonds e CD´s, ou de forma indireta, através dos Mutual Funds ou ETFs de renda fixa.

Investir em renda fixa nos Estados Unidos pode ser uma oportunidade interessante para diversificar a sua carteira de investimentos. Mas lembre-se que ao avaliar um investimento, é sempre muito importante entender o seu perfil de investidor e fazer uma análise cuidadosa antes de tomar qualquer decisão.

Leia também:

Disclaimers

A situação de cada investidor é única e você deve considerar seus objetivos de investimento, tolerância ao risco e horizonte de tempo antes de fazer qualquer investimento. Investir envolve risco e você pode incorrer em um lucro ou perda, independentemente da estratégia selecionada. O conteúdo acima não é uma recomendação para comprar ou vender qualquer ativo individual ou qualquer combinação de ativos.

Qualquer informação não é um resumo completo ou declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação. Os investimentos mencionados podem não ser adequados para todos os investidores.

Em geral, o mercado de títulos é volátil, e os títulos de renda fixa carregam risco de taxa de juros. (À medida que as taxas de juros sobem, os preços dos títulos geralmente caem, e vice-versa. Esse efeito é geralmente mais pronunciado para títulos de longo prazo.) Os títulos de renda fixa também carregam risco de inflação, risco de liquidez, risco de chamada (call risk), e riscos de crédito e inadimplência para emissores e contrapartes. Títulos de high-yield não são adequados para todos os investidores. O risco de inadimplência pode aumentar devido a alterações na qualidade do crédito do emissor. Mudanças de preço podem ocorrer devido a mudanças nas taxas de juros e à liquidez do título. Quando apropriado, esses títulos devem incluir apenas uma parcela modesta de uma carteira.

Os depósitos do emissor não são segurados pela Federal Deposit Insurance Corporation (“FDIC”). Além disso, a Securities Investor Protection Corporation (“SIPC”) não tomou uma posição em relação à cobertura de certificados de depósitos globais. Portanto, você não deve confiar na disponibilidade de cobertura SIPC para tomar sua decisão de investimento. Para mais informações consulte a DECLARAÇÃO DE DIVULGAÇÃO DO CERTIFICADO DE DEPÓSITO(https://avenue.us/assets/pdf/LT-217-069-001-CERTIFICATE-OF-DEPOSITDISCLOSURE-STATEMENT-pt-BR.pdf?_t=1669147870).

Os fundos negociados em bolsa (“ETFs”) estão sujeitos à flutuação do mercado e aos riscos de seus investimentos subjacentes. Ao contrário dos fundos mútuos, as ações do ETF são compradas e vendidas a um preço de mercado, que pode ser superior ou inferior ao seu NAV, e não são resgatadas individualmente do fundo. Antes de investir em qualquer fundo negociado em bolsa, você deve considerar seus objetivos de investimento, riscos, encargos e despesas. Contate a Avenue para um prospecto, oferecendo uma circular ou, se disponível, um prospecto resumido contendo essas informações. Leia atentamente.

O investimento internacional envolve riscos especiais, incluindo flutuações cambiais, diferentes padrões de contabilidade financeira e possível volatilidade política e econômica.

Avenue Securities Distribuidora de Títulos e Valores Mobiliários Ltda. (“Avenue Securities DTVM”) é uma distribuidora de valores mobiliários brasileira devidamente autorizada pelo Banco Central do Brasil (“BCB”) e pela Comissão de Valores Mobiliários (“CVM”) Os saldos disponíveis em Reais são mantidos na Avenue Securities DTVM Ltda., uma instituição financeira regulada. Os fundos detidos pela Avenue Securities DTVM não são cobertos pelo FGC (Fundo Garantidor de Créditos).

Veja mais em: https://avenue.us/termos/

Por

Formada em Relações Internacionais, com pós-graduação em Finanças Corporativas pela Saint Paul e Extensão Universitária em Administração pela Universidade da Califórnia – Riverside.

Fale com a gente

Fale com a gente