Vencimentos de títulos públicos no Brasil: o que fazer?

10/09/2024

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.

De forma recorrente a cada quinzena, vemos que muitos investidores brasileiros fazem a seguinte pergunta: meu título público venceu, o que devo fazer agora? A resposta objetiva a essa questão passa primeiro pela identificação e compreensão do seu perfil de investidor, reconhecimento essencial que dará o tom para o desenvolvimento de uma estratégia visando a melhor alocação do seu patrimônio dentre as diferentes classes de ativos disponíveis no mercado.

Bom, com o intuito de te ajudar com essa decisão, levantei alguns pontos iniciais para você avaliar qual o melhor caminho a seguir.

Sempre que você opta por investir em qualquer produto financeiro no Brasil, seja um título público, fundo, CDI ou debêntures, você assume dois tipos de risco: o do investimento em si e o associado à moeda. Isso porque, implicitamente, você está comprando reais.

Ao fazer um investimento em um determinado país, você aposta tanto na sua moeda local quanto na capacidade de crescimento daquela nação, na sua solvência fiscal e nos ambientes político e social, além da capacidade de aquela a economia te proporcionar um certo retorno esperado.

Talvez você nunca tenha pensado dessa forma, mas, seguindo essa lógica, será que concentrar todos os seus investimentos em uma única geografia, em vez de aplicá-los a outros mercados, é a melhor estratégia para a sua carteira e patrimônio?

Todo investimento traz consigo algum nível de risco, esse é um conceito básico e fundamental do mercado financeiro. Então, ao reinvestir os recursos que estão vencendo em outro título brasileiro, devemos levar em consideração o risco Brasil.

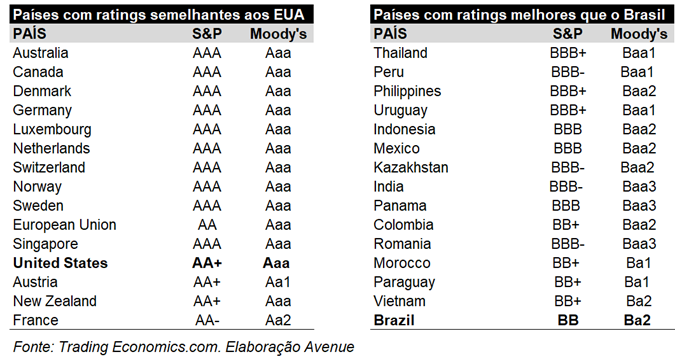

A moeda de um país é o principal indicador do desempenho e percepção de risco associados àquela economia específica. Você pode não reconhecer de imediato que o real é um ativo de risco, mas o quão arriscado te parece investir no peso colombiano, na rúpia indiana, no dirham marroquino ou no baht tailandês? Pois bem, esses quatro países citados possuem um rating melhor do que o Brasil, sabia? Na prática, isso significa que essas moedas são consideradas menos arriscadas por investidores globais.

As tabelas abaixo apresentam os países com classificações de risco semelhantes aos EUA e aqueles com rating (percepção de risco) melhor do que o Brasil:

Quando comparamos essas nações, questões como segurança jurídica, estabilidade política e situação econômica logo vêm à nossa mente, não é mesmo? Então ao investirmos no Brasil, o risco associado a esse investimento está intrinsecamente ligado à moeda real. Evoluindo nesse raciocínio em termos de contexto global, investir ou emprestar dinheiro ao Brasil, via Tesouro Selic por exemplo, é tão arriscado quanto apostar nesses outros países.

Ao analisarmos a conjuntura político-econômica brasileira, notamos que a nossa moeda é impactada por diversos fatores internos e externos, tais como:

Portanto, a provocação que fazemos aqui é se faz sentido para um investidor concentrar todo o seu capital em uma única geografia, sem diversificar o risco associado a um determinado país e à sua moeda.

Um argumento que às vezes é usado com relação à questão do risco exposta acima é que as alternativas de investimento no Brasil parecem oferecer taxas de juros elevadas, afinal somos conhecidos por ser um país com juros estruturalmente elevados. Nesse caso o investidor pode se perguntar: por que investir fora se a taxa no Brasil é maior?

O ponto é que ao investirmos nos EUA estamos automaticamente dolarizados, ou seja, compramos ativos em dólar, independentemente de a escolha se concentrar em fundos, ETFs ou bonds. Dessa forma, a remuneração dos ativos no exterior é determinada pelo dólar mais alguma taxa, assim como temos o IPCA+ no Brasil.

Apesar de o dólar não ser um indexador de inflação, grande parte do nosso consumo diário está dolarizado. Facilmente percebemos a influência do dólar nos produtos e serviços que consumimos, como roupas, eletrônicos, vinhos e combustível.

Olhando em termos de performance nos últimos 5, 10, 15, 20 anos ou mais, percebemos que em diversos momentos os retornos de investimentos que oferecem dólar+ foram maiores do que os atrelados ao IPCA+. A título de curiosidade, nos últimos 15 anos, entre maio de 2009 a maio de 2024, os retornos da moeda americana foram de 148% ante 133% do IPCA.

Há algumas semanas escrevi um artigo bem completo comparando a rentabilidade de um investimento com retorno IPCA+6% ao ano com outro que remunera a dólar 6% ao ano. Vale a consulta!

Em suma, nos parece plausível usar o dólar como um indexador informal e buscar investimentos que ofereçam dólar+ alguma remuneração. Se de um lado temos alternativas de investimentos em títulos que remuneram a IPCA+, do outro existe a alternativa de se investir buscando dólar+ com riscos muito semelhantes.

Ok, falamos sobre as vantagens em se ter uma parcela do patrimônio pessoal alocada no exterior. Mas aí nos deparamos com a seguinte pergunta: na prática, quanto devo alocar no exterior em dólar? Recentemente, escrevi um insight respondendo a essa pergunta de forma bem abrangente, mas para “aproveitar a deixa” segue um resumo da nossa visão aqui na Avenue sobre o assunto.

De forma geral, por conta de diferentes aspectos, entendemos que faz total sentido para todo brasileiro considerar ter uma parcela alocada nos EUA e, principalmente, que essa escolha não deve ser marginal em relação ao conjunto da carteira. Todos os clientes da Avenue, independentemente do perfil de investidor, podem se beneficiar ao manter parte relevante do seu patrimônio investido no exterior, ainda mais tendo em vista que a adição de ativos descorrelacionados melhora a relação risco/retorno da carteira e que grande parte dos custos da vida do brasileiro está atrelada ao dólar norte-americano.

Resumidamente, recomendamos que um investidor brasileiro tenha cerca de 40% da sua carteira alocada no exterior e que essa alocação esteja alinhada ao seu perfil de risco.

Vale a ressalva de que é primordial que esse mesmo investidor mantenha em reais um montante destinado a cobrir gastos inesperados, em geral de 3 a 6 rendas mensais, atendendo à sua necessidade de liquidez local para segurança.

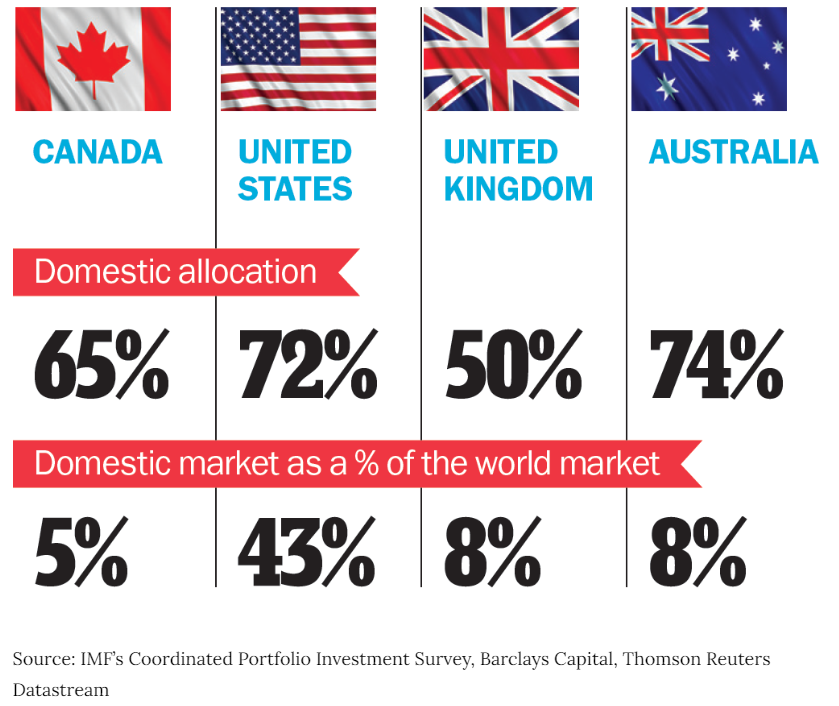

E uma outra observação interessante que trazemos aqui é a de que até o investidor americano tem o hábito de diversificar a sua carteira geograficamente, claro que olhando a realidade de outros lugares para avaliação dos riscos.

Ou seja, mesmo os EUA sendo o maior mercado de capitais do mundo, percebemos que os recursos dos americanos não estão todos nos EUA. A imagem abaixo apresenta e compara as realidades de outras economias desenvolvidas.

A nossa plataforma conta com diversas alternativas de renda fixa que propiciam ao investidor se beneficiar do atual momento investindo em dólar+. Aqui o investidor pode dolarizar o seu patrimônio investindo em ativos de renda fixa com perfil de risco semelhante aos que ele encontra no Brasil e com retornos mais vantajosos.

Explore as alternativas disponíveis e veja como elas podem atender às suas necessidades de investimento. Clique aqui para conhecer nossas opções de renda fixa e diversificar o seu portfólio.

Por fim, separei alguns outros artigos recentes que podem contribuir com esta nossa conversa:

Que tal continuarmos esse papo no Twitter e Instagram? Siga @willcastroalves e me diga o que achou do conteúdo. Até lá!

Aquele abraço!

William Castro Alves

Estrategista-chefe da Avenue Securities

DISCLAIMER

A Avenue Securities LLC é membro da FINRA e da SIPC. Oferta de serviços intermediada por Avenue Securities DTVM. Veja todos os avisos importantes sobre investimento: https://avenue.us/termos/

As expressões de opinião são a partir desta data e estão sujeitas a alterações sem aviso prévio. Não há garantia de que estas declarações, opiniões ou previsões aqui fornecidas se mostrem corretas. Este material está sendo fornecido apenas para fins informativos. Qualquer informação não é um resumo completo ou uma declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação.

O desempenho passado não é indicativo de resultados futuros. Investir envolve risco e você pode incorrer em um lucro ou perda, independentemente da estratégia selecionada.

Os links estão sendo fornecidos apenas para fins informativos. A Avenue não é afiliada e não endossa, autoriza ou patrocina nenhum dos sites listados. A Avenue não é responsável pelo conteúdo de qualquer site ou pela coleta ou uso de informações sobre os usuários de qualquer site.

O investimento internacional envolve riscos especiais, incluindo flutuações cambiais, diferentes padrões contábeis financeiros e possível volatilidade política e econômica.

Tenha em mente que os indivíduos não podem investir diretamente em nenhum índice, e o desempenho do índice não inclui custos de transação ou outras taxas, o que afetará o desempenho real do investimento. Os resultados individuais do investidor variam. O desempenho passado não garante resultados futuros.

Manter ações para o longo prazo não garante um resultado rentável. Investir em ações sempre envolve risco, inclusive a possibilidade de perder todo o investimento.

Não há garantia de que essas opiniões ou previsões aqui fornecidas se mostrem corretas.

Qualquer informação não é um resumo completo ou declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação. Os investimentos mencionados podem não ser adequados para todos os investidores.

Os materiais que mencionam ETFs específicos devem incluir o seguinte disclaimer de declaração de oferta: Antes de investir, considere os objetivos, riscos, taxas e despesas do investimento. Entre em contato com [email protected] para obter um prospecto contendo essas e outras informações importantes. Leia com atenção antes de investir.

Por

Formado em economia pela UFRGS – RS. Em 2004, iniciou sua carreira na Solidus Corretora, com passagens pelo Koliver Merchant Bank e Banco Alfa. Foi sócio, analista-chefe e um dos principais porta-vozes da XPInvestimentos. Também foi sócio e líder de gestão da VGRGestão de Recursos. Possui as certificações Series 7 e 24. É estrategista-chefe, sócio e porta voz da Avenue desde 2018.